Содержание

Введение …………………………………………………………………..5

1. Расчет инвестиций в основные средства и нематериальные активы……………………………………………………………………..6

1.1. Расчет инвестиций в технологическое оборудование ...…………..7

1.2. Расчет инвестиций в здания ………………….…………………....10

1.3. Расчет инвестиций в остальные слагаемые основных средств и нематериальных активов …..…………………………………………...13

1.4. Расчет амортизации основных средств и нематериальных активов ……………………………………………………………………………14

1.5. Определение остаточной стоимости основных средств и нематериальных активов ...…………………………………………….16

2. Калькулирование себестоимости и цены продукции с учетом косвенных налогов …………………………………………………......18

2.1. Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов» .………………………..19

2.2. Расчет статьи затрат «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера» ….………..21

2.3. Расчет статьи затрат «Топливо и энергия на технологические цели» ……….............................................................................................22

2.4. Расчет статьи затрат «Основная заработная плата основных производственных рабочих»………...…………………………………23

2.5. Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих» .......………………………………………25

2.6. Расчет статьи затрат «Налоги и отчисления в бюджет и внебюджетные фонды, сборы и отчислении местным органам власти, согласно законодательству» …………………………………………..26

2.7. Расчет затрат по статье «Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы» .....................................................................................................................27

2.8. Расчет затрат по статье «Общепроизводственные расходы» .......29

2.9. Расчет затрат по статье «Общехозяйственные расходы» …….....30

2.10. Расчет затрат по статье «Прочие производственные расходы»..32

2.11. Расчет затрат по статье «Коммерческие расходы» …………….33

2.12. Расчет полной себестоимости продукции ………...………….....34

2.13. Расчет прибыли на единицу продукции …………………………35

2.14. Расчет оптовой цены ……………………………………………..35

2.15. Расчет отчислений в местные и республиканский бюджет ……36

2.16. Расчет цены без учета налога на добавленную стоимость ….....37

2.17. Расчет налога на добавленную стоимость …...………………....37

2.18. Расчет цены реализации продукции …………………………….37

3. Расчет инвестиций в оборотные средства ……..……………………39

3.1. Определение норматива оборотных средств в производственных запасах …………………………………………………………………...40

3.2. Определение норматива оборотных средств в незавершенном производстве ………………………………………………………….....42

3.3. Определение норматива оборотных средств в готовой продукции ………………………………………………………………………….....44

4. Расчет чистой прибыли от реализации проекта …………..………..46

5. Анализ эффективности проекта ……………………………………..49

5.1. Расчет показателей эффективности инвестиционного проекта с учетом фактора времени ………………………………………………..49

5.1.1. Расчет срока окупаемости инвестиций .………………………...50

5.1.2. Расчет чистой текущей стоимости ………………………………52

5.1.3. Расчет внутренней нормы рентабельности и индекса доходности инвестиций ………………………………………………………………53

5.2. Анализ безубыточности проекта ...………………………………..55

5.3. Расчет показателей эффективности использования основных и оборотных средств ……………………………………………………...58

Заключение …….………………………………………………………..61

Введение

Целью курсовой работы является определение эффективности и целесообразности осуществления инвестиционного проекта, реализация которого расчитана на 4 года. Необходимо определить размер инвестиций в основные средства, нематериальные активы и оборотные средства, произвести калькуляцию себестоимости и цены кредитной карточки, рассчитать чистую прибыль, определить показатели экономической эффективности инвестиционного проекта. На основе анализа показателей эффективности сделать вывод о целесообразности осуществления заданного инвестиционного проекта по производству пожарного извещателя ЗОС-1.

Расчет инвестиций в здания

Размер инвестиций в здания определяется на основании расчета общей площади зданий и сооружений. Величину инвестиций в здания можно определить по формуле

, (7)

, (7)

где  – инвестиции в здания, р.;

– инвестиции в здания, р.;

– цена одного м2 (

– цена одного м2 (  по курсу

по курсу  =>

=>  );

);

– общая площадь зданий и сооружений, м;

– общая площадь зданий и сооружений, м;

Общая площадь зданий предприятия будет включать следующие

составляющие:

, (8)

, (8)

где  – площадь, занимаемая оборудованием, м2;

– площадь, занимаемая оборудованием, м2;

– площадь, занимаемая служащими, специалистами и руководителями, м2;

– площадь, занимаемая служащими, специалистами и руководителями, м2;

– площадь под складские помещения, м2;

– площадь под складские помещения, м2;

– площадь под санитарно-бытовые помещения, м2.

– площадь под санитарно-бытовые помещения, м2.

Площадь под технологическое оборудование определяют исходя из площади, занимаемой единицей технологического оборудования, включая ширину проходов и проездов в цехе, и его принятого количества по формуле

, (9)

, (9)

– площадь единицы оборудования i -го вида, м2;

– площадь единицы оборудования i -го вида, м2;

– принятое количество оборудования i-го вида, шт.;

– принятое количество оборудования i-го вида, шт.;

– количество наименований видов оборудования.

– количество наименований видов оборудования.

Результаты расчета площади сведем в таблице 2.

Таблица 2

Площадь под технологическое оборудование

| Наименование оборудования | Площадь, занимаемая единицей оборудования, м2 | принятое количество оборудования, шт. | Всего, м2 |

| Стол для подготовительных работ | 8 | 4 | 32 |

| Установка для пайки | 11 | 4 | 44 |

| Стол контроля | 10 | 3 | 30 |

| Стол сборки | 9 | 4 | 36 |

| Стол маркировки | 10 | 10 | 100 |

| Стол лакировки | 10 | 10 | 100 |

| Стол мастера | 10 | 21 | 210 |

| Подготовительная | 8 | 3 | 24 |

| Сборочная | 9 | 8 | 72 |

| Монтажная | 10 | 5 | 50 |

| Сборочная | 9 | 7 | 63 |

| Регулировочная | 12 | 17 | 204 |

| Испытательная | 10 | 17 | 170 |

| Контрольная | 4 | 34 | 136 |

| ИТОГО: | 1271 | ||

Для расчета административной, складской и бытовой площади можно воспользоваться коэффициентами, учитывающими соотношение между площадью, занимаемой оборудованием, и другими видами площадей:

, (10)

, (10)

где – административная площадь, м2;

– площадь, занимаемая оборудованием, м2;

– площадь, занимаемая оборудованием, м2;

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и административной площадью, доли ед. (

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и административной площадью, доли ед. (  ).

).

, (11)

, (11)

– площадь под складские помещения, м2;

– площадь под складские помещения, м2;

– площадь, занимаемая оборудованием, м2;

– площадь, занимаемая оборудованием, м2;

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и площадью под складские помещения, доли ед. (

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и площадью под складские помещения, доли ед. (  ).

).

, (12)

, (12)

– площадь под санитарно-бытовые помещения, м2;

– площадь под санитарно-бытовые помещения, м2;

– площадь, занимаемая оборудованием, м2;

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и площадью под санитарно-бытовые помещения, доли ед. (  ).

).

Расчет:

;

;

;

;

;

;

;

;

.

.

Нематериальных активов

Остаточная стоимость основных средств и нематериальных активов нужна для определения налога на недвижимость и оценки степени износа.

Остаточная стоимость – это первоначальная стоимость за минусом фактически начисленного износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Расчет остаточной стоимости производится по формуле:

, (14)

, (14)

где  – остаточная стоимость основных средств и нематериальных активов i-го вида, р.;

– остаточная стоимость основных средств и нематериальных активов i-го вида, р.;

– первоначальная стоимость основных средств и нематериальных активов i-го вида, р.;

– первоначальная стоимость основных средств и нематериальных активов i-го вида, р.;

– годовая сумма амортизации, р.;

– годовая сумма амортизации, р.;

– срок фактического использования основных средств и нематериальных активов i-го вида, лет.

– срок фактического использования основных средств и нематериальных активов i-го вида, лет.

Результат расчета остаточной стоимости основных средств по годам представлен в таблице 5.

Таблица 5

Остаточная стоимость основных средств и нематериальных активов, р.

| Наименование | Первоначальная стоимость | Годовая амортизация | Остаточная стоимость на конец года | |||

| 1-го | 2-го | 3-го | 4-го | |||

| 1. Здания | 4473602250 | 44736022 | 4428866228 | 4384130206 | 4339394184 | 4339394184 |

| 2.Технологическое оборудование | 41437638,5 | 9338146 | 32099492,5 | 22761346,5 | 13423200,5 | 13423200,5 |

| 2.1 Стол для подготовки работ | 704853,07 | 88106 | 616747,07 | 528641,07 | 440535,07 | 440535,07 |

| 2.2 Установка пайки УПВ9035 | 1524717,13 | 304943 | 1219774,13 | 914831,13 | 609888,13 | 609888,13 |

| 2.3 Стол контроля | 509334,38 | 127333 | 382001,38 | 254668,38 | 127335,38 | 127335,38 |

| 2.4 Стол сборки | 814661,18 | 162932 | 651729,18 | 88797,18 | 325865,18 | 325865,18 |

| 2.5 Стол маркировки | 1566340,16 | 391585 | 1174755,16 | 783170,16 | 391585,16 | 391585,16 |

| 2.6 Стол лакировки | 1851129,28 | 462782 | 1388347,28 | 925565,28 | 462783,28 | 462783,28 |

| 2.7 Стол мастера | 3662826,22 | 915706 | 2747120,22 | 1831414,22 | 915708,22 | 915708,22 |

| 2.8 Стол для подготовки работ | 548219,06 | 68527 | 479692,06 | 411165,06 | 342638,06 | 342638,06 |

| 2.9 Стол сборки | 1533479,88 | 306695 | 1226784,88 | 920089,88 | 613394,88 | 613394,88 |

| 2.10 Установка для пайки | 1825388,72 | 365077 | 1460311,72 | 1095234,72 | 730157,72 | 730157,72 |

| 2.11 Прибор комбинированный | 1561958,79 | 312391 | 1249567,79 | 937176,79 | 624785,79 | 624785,79 |

| 2.12 Стол регулирования | 3344081,48 | 334408 | 3009673,48 | 2675265,48 | 2340857,48 | 2340857,48 |

| 2.13 Камеры дыма | 6816591,89 | 1704147 | 5112444,89 | 3408297,89 | 1704150,89 | 1704150,89 |

| 2.14Стенд СТ1,СТ2 | 15174057,2 | 3793514 | 11380543,2 | 7587029,23 | 3793515,23 | 3793515,23 |

| 3.Вычислительная техника | 1491754 | 186469 | 1305285 | 1118816 | 932347 | 932347 |

| 4.Инструмент | 1326004 | 663002 | 663002 | 0 | -663002 | -663002 |

| 5.Лабораторное об-ние | 2942072 | 525370 | 2416702 | 1891332 | 1365962 | 1365962 |

| 6.Хоз.инвентарь | 1077378 | 89781 | 987597 | 897816 | 808035 | 808035 |

| 7.Силовые машины | 7873151 | 1312191 | 6560960 | 5248769 | 3936578 | 3936578 |

| 8.Транспорт | 2734884 | 390697 | 2344187 | 1953490 | 1562793 | 1562793 |

| 9.Нематер-ные активы | 2361945 | 337420 | 2024525 | 1687105 | 1349685 | 1349685 |

| 10.Прочее | 1491754 | 149175 | 1342579 | 1193404 | 1044229 | 1044229 |

| ИТОГО: | 4536338830 | 57728273 | 4478610557 | 4420882284 | 4363154011 | 4305425738 |

Косвенных налогов

Себестоимость – это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья и материалов, топлива и энергии, основных средств и нематериальных активов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Калькулирование – это расчет себестоимости калькуляционной единицы. В качестве калькуляционной единицы может быть принято 1, 10, 100, 1000 штук изделий.

Для радиоэлектронных отраслей промышленности может быть принят следующий состав статей калькуляции себестоимости:

1. Сырье и материалы.

2. Покупные комплектующие изделия и полуфабрикаты.

3. Возвратные отходы (вычитаются).

4. Топливо и электроэнергия на технологические цели.

5. Основная заработная плата основных производственных рабочих.

6. Дополнительная заработная плата основных производственных рабочих.

7. Налоги и отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти.

8. Расходы на подготовку и освоение производства.

9. Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы).

10. Общепроизводственные расходы.

11. Общехозяйственные расходы.

12. Потери от брака.

13. Прочие производственные расходы.

14. Производственная себестоимость.

15. Коммерческие расходы.

16. Полная себестоимость.

При калькулировании себестоимости предусмотрены следующие допущения:

· возвратные отходы считаются укрупненно по заданному нормативу от стоимости сырья и материалов, поэтому объединим их в одну статью «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов».

· расходы на освоение и подготовку производства будут учитываться в общепроизводственных расходах.

· в связи с тем, что потери от бака считаются по факту, то расходы по данной статье частично учитываются в общепроизводственных расходах.

Производственных рабочих»

В эту статью включаются расходы на оплату труда производственных рабочих-сдельщиков, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. Расчет основной заработной платы производственных рабочих на изготовление единицы продукции осуществляется по формуле

, (18)

, (18)

где  – расходы на основную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, р.;

– расходы на основную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, р.;

– коэффициент премий, в долях ед. (

– коэффициент премий, в долях ед. (  );

);

– часовая тарифная ставка, соответствующая разряду работ i-ой операции, р./ч;

– часовая тарифная ставка, соответствующая разряду работ i-ой операции, р./ч;

– норма времени i-ой операции, н-ч;

– норма времени i-ой операции, н-ч;

Часовая тарифная ставка, соответствующая i-ой операции, определяется по формуле

, (19)

, (19)

где  – часовая тарифная ставка 1-го разряда, р.;

– часовая тарифная ставка 1-го разряда, р.;

– коэффициент, соответствующий i-тому разряду и выбранный по Единой тарифной сетке работников производственных отраслей экономики Республики Беларусь.

– коэффициент, соответствующий i-тому разряду и выбранный по Единой тарифной сетке работников производственных отраслей экономики Республики Беларусь.

Расчет:

,

,

где  – месячная тарифная ставка 1-го разряда, р.;

– месячная тарифная ставка 1-го разряда, р.;

– количество рабочих дней в месяце;

– количество рабочих дней в месяце;

– продолжительность рабочего дня, ч.

– продолжительность рабочего дня, ч.

Разряд 3 –

;

;

Разряд 4 –

;

;

Разряд 5 –

;

;

Разряд 6 –

;

;

Для рабочего 3 разряда

;

;

.

.

Результаты расчета заработной платы основных производственных рабочих представлены в таблице 9.

Таблица 9

Расчет основной заработной платы производственных рабочих на единицу продукции, р.

| Наименование операций | Разряд работ | Час.тариф.ставка,р. | Норма времени | Зарплата,р. | |

| Подготовительная | 3 | 630,45 | 0,18 | 113,481 | |

| монтажная | 5 | 807,91 | 0,16 | 129,2656 | |

| контроль | 4 | 733,19 | 0,12 | 87,9828 | |

| сборочная | 4 | 733,19 | 0,17 | 124,6423 | |

| маркировочная | 3 | 630,45 | 0,44 | 277,398 | |

| лакировочная | 3 | 630,45 | 0,4 | 252,18 | |

| контрольная | 4 | 733,19 | 0,88 | 645,2072 | |

| подготовительная | 3 | 630,45 | 0,14 | 88,263 | |

| сборочная | 5 | 807,91 | 0,32 | 258,5312 | |

| монтажная | 4 | 733,19 | 0,22 | 161,3018 | |

| сборочная | 5 | 807,91 | 0,31 | 250,4521 | |

| регулировочная | 6 | 887,3 | 0,71 | 629,983 | |

| испытательная | 6 | 887,3 | 0,73 | 647,729 | |

| контрольная | 4 | 733,19 | 1,41 | 1033,7979 | |

| Основная зарплата: | 4700,2149 | ||||

| ( Рзо) Основная зарплата с учётом премий: | 6016,275072 | ||||

Расчет оптовой цены

Цена – денежное выражение стоимости единицы товара (продукции, изделия и т.п.). Оптовая цена предприятия формируется в зависимости от полной себестоимости продукции и нормативной величины прибыли на единицу продукции по формуле

, (36)

, (36)

где  – оптовая цена (цена предприятия) единицы продукции, р.;

– оптовая цена (цена предприятия) единицы продукции, р.;

– полная себестоимость единицы продукции, р.;

– полная себестоимость единицы продукции, р.;

– нормативная прибыль на единицу продукции, р.

– нормативная прибыль на единицу продукции, р.

Расчет:

.

.

Плановая калькуляция на ПОЖАРНЫЙ ИЗВЕЩАТЕЛЬ

Наименование статей затрат

Сумма затрат, р.

Сырьё, материалы и другие материальные ценности за вычетом реализуемых отходов

10325,21

Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера

15105

Топливо и электроэнергия на технологические цели

488

Основная заработная плата основных производственных рабочих

6016

Дополнительная заработная плата основных производственных рабочих

1330

Налоги и отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти, 41,8%

3144

Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы

984

Общепроизводственные расходы

6641

Общехозяйственные расходы

35891,4

Прочие производственные расходы

103

Производственная себестоимость

80026,92

Коммерческие расходы

1760,9

Полная себестоимость

81787,5

Прибыль, 24%

21264,7

Цена без косвенных налогов и НДС (оптовая цена)

103052

Единый платёж косвенных налогов,1 %

1040

НДС,18%

18736,6

Цена реализации (отпускная цена)

122828,87

Производстве

Незавершенное производство и полуфабрикаты собственного изготовления – предметы труда, введенные в производственный процесс (сырье, материалы, узлы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

Норматив незавершенного производства определяется по формуле

, (47)

, (47)

где  – суточный объем производства продукции или однодневные затраты по производству продукции, р.;

– суточный объем производства продукции или однодневные затраты по производству продукции, р.;

– длительность производственного цикла, дни (

– длительность производственного цикла, дни (  );

);

– коэффициент нарастания затрат.

– коэффициент нарастания затрат.

Плановый суточный объем производства продукции определяется по формуле

, (48)

, (48)

где  – производственная себестоимость единицы продукции, р.;

– производственная себестоимость единицы продукции, р.;

– количество изделий, намеченных к выпуску, шт.

– количество изделий, намеченных к выпуску, шт.

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно. В этом случае нарастание затрат происходит равномерно:

, (49)

, (49)

где  – сумма расходов на материалы, комплектующие и энергию, р.;

– сумма расходов на материалы, комплектующие и энергию, р.;

– остальные расход, входящие в производственную себестоимость, р.;

– остальные расход, входящие в производственную себестоимость, р.;

– производственная себестоимость единицы продукции, р.

– производственная себестоимость единицы продукции, р.

Расчет:

С учетом фактора времени

Наиболее корректно оценивать экономическую эффективность инвестиционного проекта с помощью динамических показателей эффективности: чистая текущая стоимость, внутренняя норма рентабельности, дисконтированный срок окупаемости инвестиций, индекс доходности. Данные показатели позволяют учесть фактор времени и разноценность денег с помощью дисконтирования. При этом под дисконтированием понимают приведение разновременных платежей к базовой дате. Дисконтирование осуществляется путем умножения будущих доходов или инвестиций на коэффициенты дисконтирования. Эти коэффициенты рассчитываются с помощью формулы

, (57)

, (57)

где  – коэффициент дисконтирования, в долях ед.;

– коэффициент дисконтирования, в долях ед.;

– норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам), в долях единицы (

– норма дисконтирования или темп изменения ценности денег (обычно принимается на уровне среднего процента по банковским кредитам), в долях единицы (  );

);

– номер года с момента начала инвестиционных вложений

– номер года с момента начала инвестиционных вложений  .

.

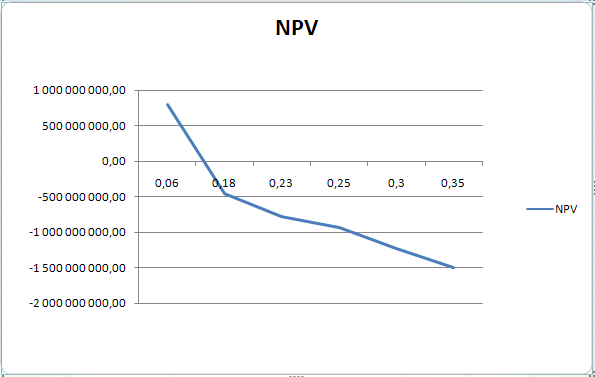

Расчет:

NPV

0,06

0

0,18

-452800421,21

0,23

-783899029,72

0,25

-936954255,35

0,3

-1233680760,38

0,35

-1499185243,60

Зависимость чистой текущей стоимости от ставки дисконта представим графически на основе данных из таблицы 13.

График 1

Зависимость чистой текущей стоимости от ставки дисконта

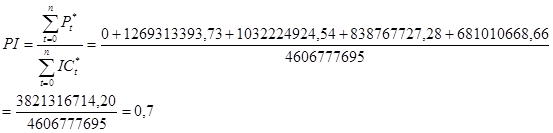

Индекс доходности инвестиций (  ) – отношение суммы дисконтированных доходов к осуществленным инвестициям (

) – отношение суммы дисконтированных доходов к осуществленным инвестициям (  ):

):

. (62)

. (62)

Расчет:

Индекс доходности инвестиций  , проект не эффективен.

, проект не эффективен.

Заключение

На основе технико-экономического обоснования инвестиционного проекта по производству пожарного извещателя ЗОС-1 были получены следующие результаты:

1. Инвестиции окупятся на 5-ый год.

2. Чистая текущая стоимость, NVP =-783326007<0 проект не эффективен.

3. Индекс доходности инвестиций  , проект не эффективен.

, проект не эффективен.

4. Точке безубыточности соответствует значение 6278597649 шт. Следовательно, после ее перехода наступает окупаемость всех затрат, и предприятие становится прибыльным.

5. Рентабельность производства

На основе полученных результатов можно сделать вывод, что проект по производству пожарного извещателя ЗОС-1 будет не эффективным.

Содержание

Введение …………………………………………………………………..5

1. Расчет инвестиций в основные средства и нематериальные активы……………………………………………………………………..6

1.1. Расчет инвестиций в технологическое оборудование ...…………..7

1.2. Расчет инвестиций в здания ………………….…………………....10

1.3. Расчет инвестиций в остальные слагаемые основных средств и нематериальных активов …..…………………………………………...13

1.4. Расчет амортизации основных средств и нематериальных активов ……………………………………………………………………………14

1.5. Определение остаточной стоимости основных средств и нематериальных активов ...…………………………………………….16

2. Калькулирование себестоимости и цены продукции с учетом косвенных налогов …………………………………………………......18

2.1. Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов» .………………………..19

2.2. Расчет статьи затрат «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера» ….………..21

2.3. Расчет статьи затрат «Топливо и энергия на технологические цели» ……….............................................................................................22

2.4. Расчет статьи затрат «Основная заработная плата основных производственных рабочих»………...…………………………………23

2.5. Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих» .......………………………………………25

2.6. Расчет статьи затрат «Налоги и отчисления в бюджет и внебюджетные фонды, сборы и отчислении местным органам власти, согласно законодательству» …………………………………………..26

2.7. Расчет затрат по статье «Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы» .....................................................................................................................27

2.8. Расчет затрат по статье «Общепроизводственные расходы» .......29

2.9. Расчет затрат по статье «Общехозяйственные расходы» …….....30

2.10. Расчет затрат по статье «Прочие производственные расходы»..32

2.11. Расчет затрат по статье «Коммерческие расходы» …………….33

2.12. Расчет полной себестоимости продукции ………...………….....34

2.13. Расчет прибыли на единицу продукции …………………………35

2.14. Расчет оптовой цены ……………………………………………..35

2.15. Расчет отчислений в местные и республиканский бюджет ……36

2.16. Расчет цены без учета налога на добавленную стоимость ….....37

2.17. Расчет налога на добавленную стоимость …...………………....37

2.18. Расчет цены реализации продукции …………………………….37

3. Расчет инвестиций в оборотные средства ……..……………………39

3.1. Определение норматива оборотных средств в производственных запасах …………………………………………………………………...40

3.2. Определение норматива оборотных средств в незавершенном производстве ………………………………………………………….....42

3.3. Определение норматива оборотных средств в готовой продукции ………………………………………………………………………….....44

4. Расчет чистой прибыли от реализации проекта …………..………..46

5. Анализ эффективности проекта ……………………………………..49

5.1. Расчет показателей эффективности инвестиционного проекта с учетом фактора времени ………………………………………………..49

5.1.1. Расчет срока окупаемости инвестиций .………………………...50

5.1.2. Расчет чистой текущей стоимости ………………………………52

5.1.3. Расчет внутренней нормы рентабельности и индекса доходности инвестиций ………………………………………………………………53

5.2. Анализ безубыточности проекта ...………………………………..55

5.3. Расчет показателей эффективности использования основных и оборотных средств ……………………………………………………...58

Заключение …….………………………………………………………..61

Введение

Целью курсовой работы является определение эффективности и целесообразности осуществления инвестиционного проекта, реализация которого расчитана на 4 года. Необходимо определить размер инвестиций в основные средства, нематериальные активы и оборотные средства, произвести калькуляцию себестоимости и цены кредитной карточки, рассчитать чистую прибыль, определить показатели экономической эффективности инвестиционного проекта. На основе анализа показателей эффективности сделать вывод о целесообразности осуществления заданного инвестиционного проекта по производству пожарного извещателя ЗОС-1.

Расчет инвестиций в основные средства и нематериальные активы

Имущество предприятия – это все материальные, нематериальные и денежные средства, находящиеся в распоряжении предприятия.

Основные средства – это средства труда многократно участвующие в производственном процессе длительное время, не меняющие своей вещественно-натуральной формы и переносящие свою стоимость по частям на себестоимость продукции (по мере износа).

Нематериальные активы – это объекты долгосрочных вложений, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

Величина инвестиций в основные средства и нематериальные активы в стоимостном выражении включает следующие составляющие:

(1)

(1)

где  – инвестиции в основные средства и нематериальные активы, р.;

– инвестиции в основные средства и нематериальные активы, р.;

– инвестиции в технологическое оборудование, р.;

– инвестиции в технологическое оборудование, р.;

– инвестиции в здания, р.;

– инвестиции в здания, р.;

– инвестиции в лабораторное оборудование, р.;

– инвестиции в лабораторное оборудование, р.;

– инвестиции в инструмент, р.;

– инвестиции в инструмент, р.;

– инвестиции в производственный инвентарь, р.;

– инвестиции в производственный инвентарь, р.;

– инвестиции в транспортные средства, р.;

– инвестиции в транспортные средства, р.;

– инвестиции в силовые машины и механизмы, р.;

– инвестиции в силовые машины и механизмы, р.;

– инвестиции в вычислительную технику, р.;

– инвестиции в вычислительную технику, р.;

– инвестиции в нематериальные активы, р.;

– инвестиции в нематериальные активы, р.;

– прочие капитальные вложения, р.

– прочие капитальные вложения, р.

1.1 Расчет инвестиций в технологическое оборудование

Общая величина инвестиций в технологическое оборудование определяется первоначальной стоимостью требуемого оборудования, которая рассчитывается по формуле

, (2)

, (2)

где  – инвестиции в технологическое оборудование, р.;

– инвестиции в технологическое оборудование, р.;

– первоначальная стоимость требуемого технологического оборудования i-го вида, р.;

– первоначальная стоимость требуемого технологического оборудования i-го вида, р.;

– коэффициент, учитывающий транспортные расходы, доли ед. (

– коэффициент, учитывающий транспортные расходы, доли ед. (  =1,08);

=1,08);

– коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования, доли ед. ( =1,06);

– коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования, доли ед. ( =1,06);

– цена приобретения оборудования i-го вида, р.;

– цена приобретения оборудования i-го вида, р.;

– принятое количество оборудования i-го вида, шт.;

– принятое количество оборудования i-го вида, шт.;

– количество наименований видов оборудования.

– количество наименований видов оборудования.

Расчетное количество используемого технологического оборудования определяется исходя из заданного годового объема производства, технологического процесса и эффективного фонда рабочего времени. Расчетное количество используемого оборудования определяется по формуле

, (3)

, (3)

– расчетное количество оборудования i-го вида, шт.;

– расчетное количество оборудования i-го вида, шт.;

– количество изделий, намеченных к выпуску, шт.;

– количество изделий, намеченных к выпуску, шт.;

– трудоемкость изготовления изделия на i-м оборудовании, нормо-часы;

– трудоемкость изготовления изделия на i-м оборудовании, нормо-часы;  – эффективный фонд рабочего времени единицы оборудования, ч.;

– эффективный фонд рабочего времени единицы оборудования, ч.;

– коэффициент выполнения норм времени, доли ед. ( =1,13).

– коэффициент выполнения норм времени, доли ед. ( =1,13).

Эффективный фонд времени работы оборудования рассчитывается исходя из номинального фонда рабочего времени и коэффициента потерь на ремонт 0,92

, (4)

, (4)

где  – номинальный фонд рабочего времени, дни;

– номинальный фонд рабочего времени, дни;

– коэффициент, учитывающий потери времени, связанные с ремонтом оборудования.

– коэффициент, учитывающий потери времени, связанные с ремонтом оборудования.

Номинальный фонд рабочего времени рассчитывается исходя из количества рабочих дней в году, двухсменного режима работы, продолжительности смены равной 7,5 часам:

, (5)

, (5)

где  – календарное количество дней в периоде;

– календарное количество дней в периоде;

– количество выходных дней в периоде;

– количество выходных дней в периоде;

– количество праздничных дней в периоде, не приходящиеся на выходные дни.

– количество праздничных дней в периоде, не приходящиеся на выходные дни.

– сменность работы;

– сменность работы;

– продолжительность смены, ч.

– продолжительность смены, ч.

На основании округления расчетного количества оборудования определяется коэффициент загрузки оборудования  по каждой i-й группе:

по каждой i-й группе:

. (6)

. (6)

Расчет:

;

;

;

;

Подставляя значения в формулу (3),рассчитываем необходимое количество оборудования каждого вида. Расчетное количество оборудования округляется до целого числа и называется принятым количеством рабочих мест(  ).

).

Для примера рассчитаем количество используемых столов для подготовки работ:

, округляем до 4, следовательно

, округляем до 4, следовательно  ;

;

Следовательно коэффициент загрузки стола для сборки:

;

;

Подставляя полученные значения в формулу (2), находим величину инвестиций в технологическое оборудование по каждому виду. Результаты расчетов сведем в таблицу 1.

Таблица 1

Инвестиции в технологическое оборудование

| Наименование оборудования | Цi,руб. | nпрi,шт | Kзо | Кмнп | Первоначальная стоимость(Сni),рубл. | |

| Стол для подготовки работ | 143000 | 4,31 | 1,08 | 1,06 | 704853,0724 | |

| Установка пайки УПВ9035 | 348000 | 3,83 | 0,96 | 1,06 | 1524717,136 | |

| Стол контроля | 155000 | 2,87 | 0,93 | 1,06 | 509334,388 | |

| Стол сборки | 175000 | 4,07 | 1,02 | 1,06 | 814661,1851 | |

| Стол маркировки | 130000 | 10,52 | 0,96 | 1,06 | 1566340,161 | |

| Стол лакировки | 169000 | 9,57 | 0,96 | 1,06 | 1851129,281 | |

| Стол мастера | 152000 | 21,05 | 1,00 | 1,06 | 3662826,222 | |

| Стол для подготовки работ | 143000 | 3,35 | 1,12 | 1,06 | 548219,0563 | |

| Стол сборки | 175000 | 7,65 | 0,96 | 1,06 | 1533479,878 | |

| Установка для пайки | 303000 | 5,26 | 1,05 | 1,06 | 1825388,726 | |

| Прибор комбинированный | 184000 | 7,42 | 1,06 | 1,06 | 1561958,79 | |

| Стол регулирования | 172000 | 16,98 | 1,00 | 1,06 | 3344081,476 | |

| Камеры дыма | 341000 | 17,46 | 1,03 | 1,06 | 6816591,892 | |

| Стенд СТ1,СТ2 | 393000 | 33,73 | 1,02 | 1,06 | 15174057,23 | |

| ИТОГО | 41437638,49 | |||||

Расчет инвестиций в здания

Размер инвестиций в здания определяется на основании расчета общей площади зданий и сооружений. Величину инвестиций в здания можно определить по формуле

, (7)

где – инвестиции в здания, р.;

– цена одного м2 ( по курсу => );

– общая площадь зданий и сооружений, м;

Общая площадь зданий предприятия будет включать следующие

составляющие:

, (8)

где – площадь, занимаемая оборудованием, м2;

– площадь, занимаемая служащими, специалистами и руководителями, м2;

– площадь под складские помещения, м2;

– площадь под санитарно-бытовые помещения, м2.

Площадь под технологическое оборудование определяют исходя из площади, занимаемой единицей технологического оборудования, включая ширину проходов и проездов в цехе, и его принятого количества по формуле

, (9)

– площадь единицы оборудования i -го вида, м2;

– принятое количество оборудования i-го вида, шт.;

– количество наименований видов оборудования.

Результаты расчета площади сведем в таблице 2.

Таблица 2

Площадь под технологическое оборудование

| Наименование оборудования | Площадь, занимаемая единицей оборудования, м2 | принятое количество оборудования, шт. | Всего, м2 |

| Стол для подготовительных работ | 8 | 4 | 32 |

| Установка для пайки | 11 | 4 | 44 |

| Стол контроля | 10 | 3 | 30 |

| Стол сборки | 9 | 4 | 36 |

| Стол маркировки | 10 | 10 | 100 |

| Стол лакировки | 10 | 10 | 100 |

| Стол мастера | 10 | 21 | 210 |

| Подготовительная | 8 | 3 | 24 |

| Сборочная | 9 | 8 | 72 |

| Монтажная | 10 | 5 | 50 |

| Сборочная | 9 | 7 | 63 |

| Регулировочная | 12 | 17 | 204 |

| Испытательная | 10 | 17 | 170 |

| Контрольная | 4 | 34 | 136 |

| ИТОГО: | 1271 | ||

Для расчета административной, складской и бытовой площади можно воспользоваться коэффициентами, учитывающими соотношение между площадью, занимаемой оборудованием, и другими видами площадей:

, (10)

где – административная площадь, м2;

– площадь, занимаемая оборудованием, м2;

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и административной площадью, доли ед. ( ).

, (11)

– площадь под складские помещения, м2;

– площадь, занимаемая оборудованием, м2;

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и площадью под складские помещения, доли ед. ( ).

, (12)

– площадь под санитарно-бытовые помещения, м2;

– площадь, занимаемая оборудованием, м2;

– коэффициент, учитывающий соотношение между площадью занимаемой оборудованием, и площадью под санитарно-бытовые помещения, доли ед. ( ).

Расчет:

;

;

;

;

.

Дата: 2019-12-22, просмотров: 430.