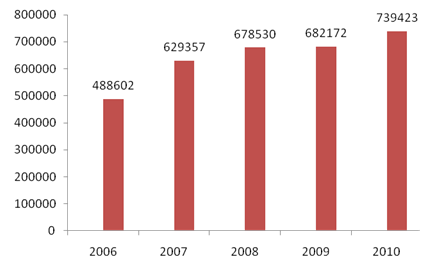

Кредитование является одним из стратегических направлений деятельности банка. Деятельность банка на рынке кредитования в 2009 году, как и в предыдущие годы была направлена на формирование качественного кредитного портфеля, диверсифицированного по срокам кредитования, уровням риска и видам предоставляемого банку обеспечения. Комплекс мер, направленный на проведение банком взвешенной и рациональной политики в сфере кредитования, способствовал в 2009 году росту кредитного портфеля банка с 682 172 тыс. руб. до 739 423 тыс. руб. или на 8,4 %.

В 2009 году банк продолжил кредитование наиболее надежных клиентов банка, активно работающих с банком и зарекомендовавших себя добросовестными партнерами. В течение 2009 года банком было предоставлено кредитов на сумму 1383 млн. рублей. Удельный вес кредитов, предоставленных юридическим и физическим лицам, в общем объеме активов банка по состоянию на 01.01.2010 года составил 61 %. Именно кредитование обеспечивает большую часть доходов банка. В 2009 году доходы от кредитования составили 92848 тыс. руб.

Постоянный мониторинг деятельности клиентов - заемщиков, отслеживание финансового состояния заемщиков, а также анализ качества принятого обеспечения позволяют обеспечивать качество выдаваемых кредитов и осуществлять контроль над рисками, возникающими на каждом этапе кредитного процесса.

При принятии решения о кредитовании заемщика основными аргументами являются:

• рентабельность бизнеса клиента;

• положительная оценка перспектив бизнеса заемщика;

• достаточность собственных средств, обеспечивающих кредитоспособность заемщика;

• кредитная история заемщика в банке;

• ликвидность и достаточность обеспечения.

КБ «Сембанк» стремится обеспечить широкое разнообразие форм кредитных продуктов. В отчетном году банк предлагал своим клиентам наряду с классическим коммерческим кредитом с единовременной выдачей, также и кредитование в форме кредитной линии и в форме возобновляемого кредита. Стабильно работающим клиентам, имеющим устойчивый оборот по расчетному счету, банк предлагает кредитование в форме овердрафта, которое представляет собой оплату за счет кредитных средств, платежных документов клиента при отсутствии или недостаточности средств на его расчетном счете в пределах установленного лимита.

Рисунок 4 – Динамика роста кредитного портфеля ООО КБ «Сембанк», тыс. руб.

Кредитный портфель банка в рассматриваемый период (2006 – 2010 гг.) имеет стабильную тенденцию к росту. Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

При формировании кредитного портфеля основное внимание уделяется следующим принципам:

• минимизация и диверсификация кредитных рисков;

• снижение кредитного риска путем принятия в залог комбинированного обеспечения;

• поддержание необходимого уровня доходности.

Снижение потенциальных рисков банк обеспечивает за счет диверсификации направлений кредитования, а также варьирования сроков предоставления кредитов от овердрафта до долгосрочных. Как и в предыдущие годы в 2009 году банк предоставлял кредиты, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам, соблюдая установленные Центральным банком РФ обязательные экономические нормативы.

Таблица 8 – Кредиты и дебиторская задолженность КБ «Сембанк», тыс. руб.

| Кредиты и дебиторская задолженность | 31 декабря 2009 | 31 декабря 2008 | Изменение | |

| тыс. руб. | % | |||

| Текущие кредиты | 746473 | 707452 | 39021 | 5,5 |

| Договоры «обратного РЕПО» | 1745 | 1800 | -55 | -3,1 |

| Просроченные кредиты | 29141 | 7646 | 21495 | 281,1 |

| За вычетом резерва под обесценение кредитного портфеля и дебиторской задолженности | -52882 | -49092 | -3790 | 7,7 |

| Итого кредиты и дебиторская задолженность | 724477 | 667806 | 56671 | 8,5 |

В 2009 году значительно возросла сумма простроченных кредитов – более, чем на 21 млн. руб. или более, чем в 2,8 раза по сравнению с 2008 годом. Это указывает на ухудшение качества кредитного портфеля банка.

В течение 2009 года в отчете о прибылях и убытках был отражен убыток в сумме 383 тыс. руб. (2008 год - 1035 тыс. руб.), связанный с предоставлением кредитов по ставкам ниже рыночных.

Таблица 9 – Движение резервов на возможные потери по кредитам клиентам, тыс. руб.

| Вид резерва | 2009 год | 2008 год | Изменение, тыс. руб. |

| Резерв под обесценение кредитного портфеля за 31 декабря года, предшествующего отчетному | 49092 | 44443 | 4649 |

| (Восстановление резерва) отчисления в резерв под обесценение кредитного портфеля в течение года | 3790 | 4649 | -859 |

| Резерв на возможные потери по кредитам клиентам на 31 декабря 2009 года | 52882 | 49092 | 3790 |

В связи со сложившейся конъюнктурой на рынке, резерв под обесценение кредитного портфеля за 31 декабря 2009 года был увеличен на 4649 тыс. руб., резерв на возможные потери по кредитам клиентам на 31 декабря 2009 года – на 3790 тыс. руб.

В 2009 году использование резерва на списание нереальных для взыскания ссуд не производилось. (В 2008 году за счет сформированного резерва в размере 9 тыс. рублей было осуществлено списание ссуды нереальной для взыскания.)

Таблица 10 – Структура кредитного портфеля банка по отраслям экономики, тыс. руб.

| Отрасли экономики | 31 декабря 2009 | 31 декабря 2008 | ||

| сумма | % | сумма | % | |

| Производство | 550 | 0,07 | 14247 | 1,99 |

| Предприятия торговли | 116096 | 14,93 | 208321 | 29,06 |

| Транспорт и связь | 20500 | 2,64 | 19500 | 2,72 |

| Финансы и инвестиции | 36275 | 4,67 | 38158 | 5,32 |

| Строительство | 0 | 0,00 | 3966 | 0,55 |

| Частные лица | 547820 | 70,47 | 363967 | 50,77 |

| Прочее | 56118 | 7,22 | 68739 | 9,59 |

| За вычетом резерва на возможные потери по кредитам клиентам | (52882) | (49092) | ||

| Итого кредиты и дебиторская задолженность | 724477 | 100,00 | 667806 | 100,00 |

За 2009 год в структуре кредитного портфеля произошли следующие изменения: увеличилась доля кредитов частных лиц (с 50,8% до 70,5%), еще больше упрочив за собой лидирующую позицию в структуре кредитного портфеля банка; на 44,3% сократилась доля предприятий торговли (с 29,1% до 14,9% в структуре). Таблица 11 – Структура кредитного портфеля по типам заемщиков банка, тыс. руб.

| Типы заемщиков | 31 декабря 2009 | 31 декабря 2008 | Изменение | |

| тыс. руб. | % | |||

| Юридические лица | 229539 | 352931 | -123392 | -34,96 |

| Физические лица | 547820 | 363967 | 183853 | 50,51 |

| За вычетом резерва на возможные потери по кредитам клиентам | -52882 | -49092 | -3790 | 7,72 |

| Итого кредиты и дебиторская задолженность | 724477 | 667806 | 56671 | 8,49 |

В 2009 году по сравнению с 2008 годом значительно увеличилась сумма кредитов, предоставленных банком физическим лицам – более, чем на 183 млн. руб. или на 50,5%. В то же время сумма кредитов, предоставленных юридическим лицам, сократилась на 123,4 млн. руб. (или на 35%).

По состоянию на 31 декабря 2009 года Банк имеет 38 заемщиков с общей суммой выданных им крупных кредитов (более 5 % чистых активов) около 683,8 млн. руб. или 87,9% от общего кредитного портфеля банка.

Таблица 12 – Информация о залоговом обеспечении по состоянию на 31 декабря 2009 года, тыс. руб.

| Кредиты и дебиторская задолженность | Кредиты юридическим лицам | Кредиты физическим лицам | Договора «обратного репо» | Итого |

| Необеспеченные кредиты | 132126 | 413671 | 0 | 545797 |

| Кредиты обеспеченные: |

|

|

|

|

| - долговыми обязательствами Банка | 53190 | 0 | 0 | 53190 |

| -обращающимися ценными бумагами | 0 | 0 | 1745 | 1745 |

| - недвижимостью | 9073 | 56899 | 0 | 65972 |

| - оборудованием | 4000 | 0 | 0 | 4000 |

| - прочими активами | 29405 | 77250 | 0 | 106655 |

| За вычетом резерва на возможные потери по кредитам клиентам | (7923) | (44959) | 0 | (52882) |

| Итого кредиты и дебиторская задолженность | 219871 | 502861 | 1745 | 724477 |

Таблица 13 – Информация о залоговом обеспечении по состоянию на 31 декабря 2008 года, тыс. руб.

| Кредиты и дебиторская задолженность | Кредиты юридическим лицам | Кредиты физическим лицам | Договора «обратного репо» | Итого |

| Необеспеченные кредиты | 237649 | 269267 | 0 | 506916 |

| Кредиты обеспеченные: |

|

|

|

|

| - долговыми обязательствами Банка | 77000 | 0 | 0 | 77000 |

| -обращающимися ценными бумагами | 0 | 0 | 1800 | 1800 |

| - недвижимостью | 0 | 20120 | 0 | 20120 |

| - оборудованием | 7270 | 0 | 0 | 7270 |

| - прочими активами | 29212 | 74580 | 0 | 103792 |

| За вычетом резерва на возможные потери по кредитам клиентам | (13380) | (35712) | 0 | (49092) |

| Итого кредиты и дебиторская задолженность | 337751 | 328255 | 1800 | 667806 |

Анализируя таблицы 12 и 13, модно сказать, что общая сумма необеспеченных кредитов увеличилась на 7,7%, в частности, сумма необеспеченных кредитов, выданных банком физическим лицам, увеличилась более, чем вполовину (269 млн. руб. в 2008 году – 414 млн. руб. в 2009 году).

Кредиты, обеспеченные банками, уменьшились на 23810 тыс. руб. или на 31%. Кредиты, обеспеченные недвижимостью, увеличились на 45852 тыс. руб. (в 2 раза).

Таблица 14 – Информация, отражающая характер, структуру и балансовую стоимость полученного обеспечения, тыс. руб.

| Наименование вида обеспечения | Общая стоимость полученного обеспечения, тыс. руб. | Изменение | Структура стоимости полученного обеспечения, % | |||

| 31.12.2009 | 31.12.2008 | тыс. руб. | % | 31.12.2009 | 31.12.2008 | |

| Залог товаров в обороте | 187148 | 222193 | -35045 | -15,8 | 52,6 | 56,6 |

| Залог недвижимости | 58129 | 35543 | 22586 | 63,5 | 16,3 | 9,1 |

| Залог ценных бумаг | 57668 | 108853 | -51185 | -47,0 | 16,2 | 27,8 |

| Залог земли | 47000 | 0 | 47000 | х | 13,2 | 0,0 |

| Залог оборудования | 6177 | 8690 | -2513 | -28,9 | 1,7 | 2,2 |

| Залог транспортных средств | 0 | 16951 | -16951 | -100,0 | 0,0 | 4,3 |

| ИТОГО | 356122 | 392230 | -36108 | -9,2 | 100,0 | 100,0 |

Общая сумма полученного за 2009 год обеспечения снизилась на 36108 тыс. руб. или 9,2%. В 2009 году отсутствовал залог транспортных средств, появился залог земли. Ценные бумаги как вид обеспечения сократился на 47,0%, товары в товарообороте – на 15,8%. Залог недвижимости увеличился на 63,5%.

Структура видов обеспечения также подверглась изменениям. Увеличилась доля залога имущества и залога земли (16,3% и 16,2% соответственно). Несмотря на небольшое сокращение, залог товаров в товарообороте занимает наибольшую долю обеспечения среди прочих его видов.

Дата: 2019-12-22, просмотров: 326.