Специализация банка – обслуживание малого и среднего бизнеса, прежде всего в области кредитования. В структуре доходов проценты, полученные по предоставленным кредитам, составляют 61,5% от общего объема доходов за 2009 г.

Таблица 1 – Размер и структура доходов КБ «Сембанк», тыс. руб.

| Статьи доходов | 2007 год | 2008 год | 2009 год | |

| тыс. руб. | структура, % | |||

| Полученные проценты | 88690 | 95241 | 92848 | 61,5 |

| Доходы по ценным бумагам | 31662 | 4981 | 43823 | 29,0 |

| Комиссии и прочие доходы | 19025 | 21470 | 14221 | 9,4 |

| Всего | 139377 | 121692 | 150892 | 100,0 |

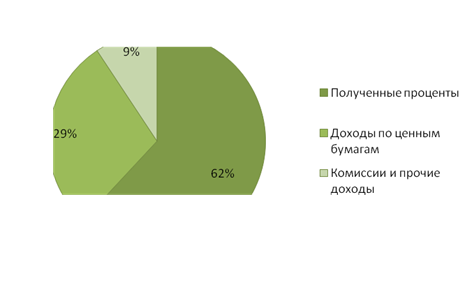

Рисунок 1 – Структура доходов ООО КБ «Сембанк», %

В 2008 году общая сумма доходов КБ «Сембанк» составила 121,7 млн. руб., в 2009 году – более 150 млн. руб., что говорит об увеличении дохода на 24%. Наибольшая доля в общей сумме доходов КБ «Сембанк» принадлежит сумме процентов, полученных по предоставленным кредитам (92848 тыс. руб.в 2009 году или 62%), также значителен вес доходов по ценным бумагам – 29% (43823 тыс.руб.).

Таблица 2 – Размер и структура расходов КБ «Сембанк», тыс. руб.

| Статьи расходов | 2007 год | 2008 год | 2009 год | |

| тыс. руб. | структура, % | |||

| Операционные расходы и прочие | 76511 | 67372 | 66419 | 44,1 |

| Проценты уплаченные | 35702 | 39893 | 51092 | 33,9 |

| Расходы от операций с иностранной валютой | 169 | 1432 | 24301 | 16,1 |

| Начисленные (уплаченные) налоги | 8890 | 8566 | 6410 | 4,3 |

| Изменение резервов на возможные потери | 3766 | 715 | 2542 | 1,7 |

| Всего | 125038 | 117978 | 150764 | 100,0 |

Рисунок 2 – Структура расходов ООО КБ «Сембанк», %

В 2008 году общая сумма расходов КБ «Сембанк» составила 118 млн. руб., в 2009 году – более 150 млн. руб., что говорит об увеличении расхода на 28%. Наибольшая доля в общей сумме расходов КБ «Сембанк» принадлежит операционным расходам (66419 тыс. руб.в 2009 году или 44%), значительна доля процентов уплаченных (51092 тыс. руб. или 34%), а также расходов от операций с иностранной валютой (24301 тыс. руб. или 16%).

Абсолютная величина источников собственных средств банка по состоянию на 1 января 2010 года увеличилась по сравнению с прошлым годом на 6 % и составила 239 млн. рублей, или 20 % общего объема пассивов, что свидетельствует об увеличении объема средств для выполнения своих обязательств и повышении надежности банка. Высоколиквидные активы по состоянию на 1 января 2010 года выросли по сравнению с прошлым годом почти в 1,8 раза и составляют свыше 240 млн. рублей или около 20 % общего объема активов.

Таблица 3 – Размер и структура активов ООО КБ «Сембанк», тыс. руб.

| Наименование статьи | 2008 | 2009 | Изменение | Структура активов, % к итогу | |

| тыс. руб. | % | ||||

| Денежные средства | 35 109 | 13 479 | -21 630 | -61,6 | 1,1 |

| Средства кредитных организаций в Центральном банке Российской Федерации | 52 386 | 168 707 | 116 321 | 222,0 | 13,9 |

| Средства в кредитных организациях | 44 213 | 60 770 | 16 557 | 37,4 | 5,0 |

| Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток | 1 791 | 7 796 | 6 005 | 335,3 | 0,6 |

| Чистая ссудная задолженность | 682 172 | 739 423 | 57 251 | 8,4 | 60,8 |

| Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи | 18 314 | 31 010 | 12 696 | 69,3 | 2,6 |

| Основные средства, нематериальные активы и материальные запасы | 96 839 | 95 730 | -1 109 | -1,1 | 7,9 |

| Прочие активы | 21 323 | 98 339 | 77 016 | 361,2 | 8,1 |

| Всего активов | 952 147 | 1 215 254 | 263 107 | 27,6 | 100,0 |

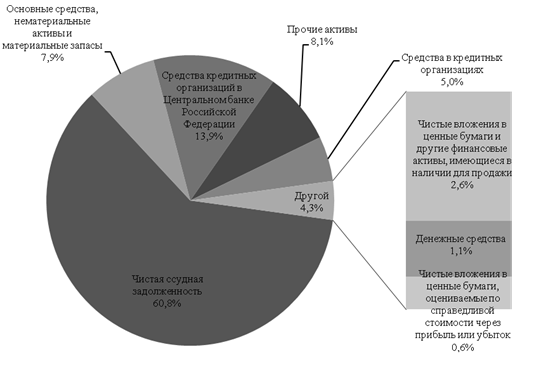

Общая сумма активов банка за 2009 год увеличилась почти на 28 %. по-прежнему основное место в структуре активов занимают высокодоходные активы. Доля группы «работающих» и высокодоходных активов по состоянию на 01.01.2010 г. увеличилась на 12 % по сравнению с прошлым годом и составила 69 % общего объема активов.

Большую часть активов составляют кредиты юридическим и физическим лицам, объем которых по состоянию на 1 января 2010 года составил 739 млн. рублей или 61 % от общего объема активов. Доля процентов, полученных от этого вида деятельности, в общем объеме доходов составила 62 %. Высоколиквидные активы (денежные средства, счета и депозиты в банке России, средства в кредитных организациях) по состоянию на 1 января 2010 года выросли по сравнению с прошлым годом почти в 1,8 раза и составляют свыше 240 млн. рублей или около 20 % общего объема активов. Наличие в общей структуре возрастающей доли ликвидных активов позволяет оперативно управлять рисками, своевременно реагируя на изменения конъюнктуры рынка.

Таблица 4 – Размер и структура пассивов ООО КБ «Сембанк», тыс. руб.

| Наименование статьи | 2008 | 2009 | Изменение | Структура активов, % к итогу | |

| тыс. руб. | % | ||||

| Средства кредитных организаций | 0 | 302 442 | 302 442 | х | 24,89 |

| Средства клиентов (некредитных организаций) | 602 464 | 580 783 | -21 681 | -3,60 | 47,79 |

| Выпущенные долговые обязательства | 113 540 | 57 308 | -56 232 | -49,53 | 4,72 |

| Прочие обязательства | 9 414 | 35 486 | 26 072 | 276,95 | 2,92 |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 228 | 16 | -212 | -92,98 | 0,00 |

| Средства акционеров (участников) | 99 400 | 99 400 | 0 | 0,00 | 8,18 |

| Резервный фонд | 43 923 | 46 137 | 2 214 | 5,04 | 3,80 |

| Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | -14 427 | -2 695 | 11 732 | -81,32 | -0,22 |

| Переоценка основных средств | 92 376 | 93 234 | 858 | 0,93 | 7,67 |

| Нераспределенная прибыль (непокрытые убытки) прошлых лет | 3 015 | 3 015 | 0 | 0,00 | 0,25 |

| Неиспользованная прибыль (убыток) за отчетный период | 2 214 | 128 | -2 086 | -94,22 | 0,01 |

| Всего пассивов | 952 147 | 1 215 254 | 263 107 | 27,63 | 100,00 |

Банк в течение 2009 года уделял большое внимание формированию и развитию ресурсной базы.

Основными источниками формирования ресурсов банка являются собственные средства банка и привлеченные денежные средства. Пассивы банка по сравнению с прошлым годом увеличились на 263 млн. рублей, и составили 1 215 млн. рублей.

Рисунок 3 – Структура активов ООО КБ «Сембанк», %

Основную часть пассивов банка в 2009 году, как и в прошлые годы, формировали средства клиентов, которые составили 940,5 млн. рублей, превысив аналогичный показатель прошлого года на 31%.

Обязательства банка состоят из четырех основных составляющих:

1) В 2009 году продолжала динамично развиваться клиентская база. Общая сумма остатков на счетах корпоративных клиентов по состоянию на 1 января 2010 года увеличилась почти в два раза и составила 399 млн. рублей, т.е. 42,5 % общего объема привлеченных средств.

2) Сумма привлеченных межбанковских кредитов по состоянию на 1 января 2010 года составила 302 млн. рублей, или 32 % общего объема привлеченных средств.

3) Сумма депозитов физических лиц по состоянию на 1 января 2010 года составила 182 млн. рублей, или 19,5 % общего объема привлеченных средств.

4) Объем обязательств в виде векселей с разными сроками погашения составил на 1 января 2010 года 57 млн. рублей, т.е. 6 % общего объема привлеченных средств.

Абсолютная величина источников собственных средств банка по состоянию на 1 января 2010 года увеличилась по сравнению с прошлым годом на 6 % и составила 239 млн. рублей, или 20 % обще го объема пассивов, что свидетельствует об увеличении объема средств для выполнения своих обязательств и повышении надежности банка.

Таблица 5 – Показатели финансово-экономической деятельности КБ ООО «Сембанк», тыс. руб.

| Наименование показателей | 2008 | 2009 | Изменение | |

| тыс. руб. | % | |||

| Всего активов | 952 147 | 1 215 254 | 263 107 | 27,63 |

| Собственные средства | 226 501 | 239 219 | 12 718 | 5,61 |

| Обязательства | 725 646 | 976 035 | 250 389 | 34,51 |

| Чистая прибыль (непокрытый убыток) | 2 214 | 128 | -2 086 | -94,22 |

| Соотношение собственных и заемных средств | 0,31 | 0,25 | х | х |

| Рентабельность активов (%) | 0,23 | 0,01 | х | х |

| Рентабельность собственных средств (капитала) (%) | 0,98 | 0,05 | х | х |

Из таблицы видно, что прибыль снизилась по сравнению с 2008 годом на 94,2%, что является отрицательным показателем в деятельности банка. Снижение показателей рентабельности активов и капитала могут свидетельствовать о неправильности примененной банком политики установления процентных ставок на кредиты и вклады. Кредитная деятельность является приоритетным видом деятельности банка.

Общий размер активов банка увеличился на 27,6%. Обязательства возросли на 34,5% и по состоянию на 01.01.10 года составили 976 млн. руб. Собственные средства увеличились на 5,6%.

Исходные данные для анализа экономических и финансовых показателей – бухгалтерская отчетность за 2008 и 2009 год (приложение №1).

Норматив достаточности собственных средств (капитала) банка (H1) (далее - норматив H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Анализ достаточности собственных средств (капитала) проводится в целях выявления степени устойчивости капитальной базы банка и достаточности капитала для покрытия потерь от принятых банками рисков.

Минимально допустимое числовое значение норматива H1 устанавливается в зависимости от размера собственных средств (капитала) банка:

· для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро, - 10 %;

· для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн. евро, - 11 %.

Таблица 6 – Сведения об обязательных нормативах КБ «Сембанк»

| Но мер п/п | Наименование показателя | Норма тивное значение | Фактическое значение на отчётную дату (1 января 2009г.) | Фактическое значение на предыдущую дату (1 января 2008г.) | ||

| 1 | Достаточность собственных средств (капитала) банка (Н1) | 10,0 | 26,8 | 21,0 | ||

| 2 | Показатель мгновенной ликвидности банка (Н2) | 15,0 | 52,9 | 49,8 | ||

| 3 | Показатель текущей ликвидности банка (Н3) | 50,0 | 70,4 | 73,5 | ||

| 4 | Показатель долгосрочной ликвидности банка (Н4) | 120,0 | 64,9 | 19,9 | ||

| 5 | Показатель максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) | 25,0 | Макс | 18,4 | Макс | 17,5 |

| Мин | 1,4 | Мин | 3,0 | |||

| 6 | Показатель максимального размера крупных кредитных рисков (Н7) | 800,0 | 273,6 | 373,5 | ||

| 7 | Показатель максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) | 50,0 | 0,3 | 0,4 | ||

| 8 | Показатель совокупной величины риска по инсайдерам банка (Н10.1) | 3,0 | 0,6 | 0,4 | ||

| 9 | Показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н12) | 25,0 | 0,0 | 0,0 | ||

Показатель достаточность собственных средств (капитала) ООО КБ «Сембанк» по состоянию на 1 января 2008 года составил 21,0%, 2009 года – 26,8%, что является положительной динамикой состоятельности и устойчивости банка.

В достаточности капитала банка заинтересованы:

1.Сами банки (для убеждения крупных вкладчиков в наличии адекватных гарантий);

2.Регулирующие органы (для обеспечения доверия к банковской системе в целом).

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Регулирует риск потери банком ликвидности в течение одного операционного дня. Предельное значение ≥ 15%. Значение показателя мгновенной ликвидности КБ «Сембанк» по состоянию на 1 января 2008 составляет 49,8%, а 2009 года – 52,9%, что говорит о нормальном уровне ликвидности.

Н3 — норматив текущей ликвидности банка. Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней. Предельное значение ≥ 50%. Этот показатель составил на 1 января 2008 года в ООО КБ «Сембанк» 73,5%, на 1 января 2009 года – 70,4%. Выявлена положительная динамика показателей ликвидности банка.

Норматив долгосрочной ликвидности банка регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы. Предельное значение ≤ 120%. Норматив долгосрочной ликвидности банка на отчетную дату составил 64,9%, что является положительным показателем в оценке ликвидности банка.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков. Максимально допустимое числовое значение норматива Н6 устанавливается в размере 25%. Значение Н6 на отчетную дату составило 18,4%.

Значения таких показателей, как: максимальный размер крупных кредитных рисков (273,6%), максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (0,3%), показатель совокупной величины риска по инсайдерам банка (0,6%), показатель использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (0,0%) укладываются в свои нормативные значения.

Проанализировав таблицу 6, можно сделать вывод о нормальном уровне ликвидности ООО КБ «Сембанк», т.е. способности банка погасить свои обязательства в установленные сроки, а также о устойчивости капитальной базы банка и достаточности капитала для покрытия потерь от принятых банками рисков. Причем в динамике рассматриваемые показатели имеют положительную тенденцию.

Дата: 2019-12-22, просмотров: 317.