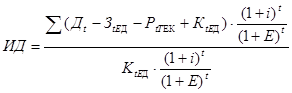

Индекс доходности (ИД) представляет собой суммы приведенных эффектов и величине капиталовложений.

(8)

(8)

Применительно к условиям проекта индекс доходности предполагается определять по следующей видоизмененной формуле:

(9)

(9)

Величина дисконтированных единовременных капиталовложений включает в свой состав следующие составляющие затрат в t –ый год расчетного периода:

(10)

(10)

Методика расчёта внутренней нормы доходности

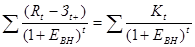

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна величине приведенных капиталовложений.

Иными словами ЕВН (ВНД) является решением уравнения:

(11)

(11)

Внутренняя норма доходности проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Применительно к условиям проекта формула расчета ВНД имеет вид:

(12)

(12)

Или

(13)

(13)

Методика расчёта срока окупаемости

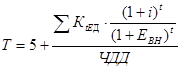

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами – этот период (измеряемый в месяцах, кварталах и годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением проекта, вычисляются с дисконтированием и без него. Соответственно получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования:

(14)

(14)

ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Расчет показателей денежных потоков выполнен на основе следующих исходных данных.

· Расчетный период суммирования денежных потоков принят продолжительностью 10 лет. Расчет денежных потоков ведется в рублевом исчислении.

· Влияние инфляции на результаты расчета учтено путем применения индекса инфляции в размере 10 %.

· Норма дисконта установлена инвестором в размере 12 %.

· Величина затрат берется в соответствии со сметной документацией в составе ПСД.

· Стоимость приобретения основных фондов рассчитана из минимальной потребности обеспечения условий работы и действующих цен в розничной торговле на момент времени 01.2004 г.

· Налог на пользователей автомобильных дорог (1%). Налог на добавленную стоимость определен в размере 16,67 % от общей выручки, полученной от реализации продукции. Налог на имущество 2% от среднегодовой стоимости имущества, рассчитанной по остаточной стоимости. Другие налоговые платежи рассчитаны по нормативам, установленным действующим законодательством.

· Амортизационные отчисления рассчитаны в соответствии с «Нормами амортизационных отчислений н/х», а также имеющимся перечнем основных фондов и предусмотренным в ПСД новым оборудованием.

· Заработная плата по каждому году расчетного периода рассчитана в соответствии со штатным расписанием предприятия и установленными должностными окладами.

· Начисления на з/пл во внебюджетные фонды, а также отчисления в дорожные фонды исчислены исходя из ставок, установленных действующими законодательными данными.

· Сальдо денежных потоков рассчитано как разность суммарных денежных поступлений и суммарных затрат.

Для расчета показателей эффективности инвестиционного проекта необходимо произвести вспомогательные расчеты. Для расчета чистого дисконтированного дохода необходимо определить денежные потоки по следующим направлениям:

· определение единовременных затрат;

· определение текущих затрат;

· определение текущих поступлений;

· налоговые платежи в бюджет.

Единовременные затраты включают в себя затраты по проведению строительных и монтажных работ, приобретению и установке оборудования. Величина этих затрат определяется в соответствии с проектно-сметной документацией и расчетами проведенными во второй главе. Эти затраты приведены в таблице 3.1, а источники их финансирования в таблице 3.2.

Таблица 3.1

Потребность в капиталовложениях согласно проектно-сметной

документации.

тыс. руб.

| N п/п | Наименование показателя | Всего по проектно-сметной документации |

| 1 | Капитальные вложения по утвержденному проекту, всего: | 5033,61 |

| в том числе: | ||

| 2 | строительные работы | 2146,80 |

| 3 | монтажные работы | 308,13 |

| 4 | оборудование | 1643,78 |

| 5 | прочие затраты | 934,90 |

В соответствии с проектно-сметной документацией общая сумма, требующаяся для реализации проекта составила 5033,61 тыс. руб.

Таблица 3.2

Источники средств на начало реализации проекта.

тыс. руб.

| № п/п | Наименование источников | Средства на начало реализации |

| 1 | Средства фонда потребления | 1337,0 |

| 2 | Наличные деньги и деньги с расчетного счета | 3696,6 |

| Итого по всем источникам: | 5033,6 |

Для реализации проекта предприятию достаточно собственных средств.

Текущие затраты –– это затраты связанные с функционированием компрессорной станции. Можно выделить следующие статьи затрат:

· затраты электроэнергии;

· затраты на оплату труда;

· отчисления во внебюджетные фонды;

· затраты топлива;

· прочие затраты;

· амортизация основных средств.

Затраты на оплату труда определяются в соответствии со штатным расписанием, количеством рабочих и отработанным временем. Количество рабочих определяется технологическими потребностями производства работ (обслуживания станции). Расчет затрат на оплату труда и отчислений во внебюджетные фонды приведен в таблице 3.3.

Расчет амортизации производится в соответствии с «Нормами амортизационных отчислений н/х» и стоимостью основных средств, находящихся на балансе предприятия. Данный расчет приведен в таблице 3.4.

Затраты электроэнергии и топлива рассчитываются в соответствии с техническими характеристиками оборудования (компрессорной станции), результаты этих расчетов приведены в таблице 3.5.

Результаты расчетов статей затрат, как единовременных, так и текущих необходимо использовать для расчетов чистого дисконтированного дохода, поэтому они отражены укрупненными показателями в таблице 3.6 «Расчет денежных потоков».

Текущие поступления – это доход, получаемый предприятием от осуществления своей деятельности. Применительно к условиям рассматриваемого проекта текущими поступлениями от работы компрессорной станции будет являться выручка от реализации сжатого воздуха. Структура выручки представлена в таблице 3.7 «Динамика денежных поступлений за 2004 – 2013 годы».

Целью строительства компрессорной станции является обеспечение потребности собственного производства в сжатом воздухе. Так как станция имеет большую производительность, чем требуется для внутреннего потребления, то экономически выгодно продавать часть продукции другим предприятия по рыночной цене.

Цена реализации рассчитывается с учетом сложившейся себестоимости, нормы плановых накоплений, рыночных цен на аналогичную продукцию у конкурентов. При формировании цены реализации необходимо учитывать особенности налогообложения. В соответствии с действующими нормативными актами при реализации к цене продукции прибавляется налог на добавленную стоимость по ставке 18%.

Данные, полученные от расчета таблицы 3.7 «Динамика денежных поступлений», используются в дальнейшем для расчета финансовых потоков в таблице 3.6.

Для определения чистого дисконтированного дохода необходимо определить такие затраты, которые относятся непосредственно на финансовые результаты, деятельности предприятия.

Налоговые платежи в бюджет включают в себя:

· налог на пользователей автомобильными дорогами;

· налог на имущество предприятий;

· целевой сбор на содержание милиции

· налог на прибыль.

Расчет налоговых платежей приведен в таблице 3.8.

С учетом полученных данных рассчитаем величину финансовых потоков таблица 3.6.

Дата: 2019-12-22, просмотров: 328.