МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное агентство по образованию

Государственное образовательное учреждение высшего и профессионального образования

Ивановская государственная архитектурно-строительная академия

Кафедра «Организация, экономика и управление производством»

КУРСОВАЯ РАБОТА

По дисциплине: «Экономика предприятия»

На тему: «Оценка эффективности инвестиционного проекта по строительству компрессорной станции ФГУП 308 АРЗ МО РОССИИ»

Выполнила:

Семёнова Н.А.

ЭУС – 42з

Проверила:

к.э.н.

Чистякова Ю.А.

Иваново 2005 г.

С О Д Е Р Ж А Н И Е

| стр. | ||

| 1. | ОБЩАЯ ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННОГО ПРОЕКТА | 3 |

| 2. | РАЗРАБОТКА РАБОЧЕЙ МЕТОДИКИ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА | 6 |

| 2.1. | Методика расчёта чистого дисконтированного дохода | 6 |

| 2.2. | Методика расчёта индексов доходности | 9 |

| 2.3. | Методика расчёта внутренней нормы доходности | 9 |

| 2.4. | Методика расчёта срока окупаемости | 10 |

| 3. | ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА | 11 |

| 4. | РАСЧЁТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА | 22 |

| 4.1. | Формирование денежных потоков инвестиционного проекта | 22 |

| 4.2. | Расчёт чистого дисконтированного дохода | 22 |

| 4.3. | Расчёт индекса доходности | 23 |

| 4.4. | Расчёт внутренней нормы доходности | 23 |

| 4.5. | Расчёт срока окупаемости | 24 |

| ВЫВОДЫ | 25 | |

РАЗРАБОТКА РАБОЧЕЙ МЕТОДИКИ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Порядок оценки эффективности и реализации инвестиционного проекта регламентируется «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными Госстроем России, Министерством экономики РФ, Министерством Финансов РФ, Госкомпромом России от 31 марта 1994 года за №7-12/47.

В соответствии с этим документом оценка эффективности инвестиционного проекта рекомендуется проводить с использованием различных показателей:

· чистый дисконтированный доход (ЧДД);

· индекс доходности (ИД);

· внутренняя норма доходности (ВНД);

· срок окупаемости;

При использовании показателей для оценки эффективности инвестиционного проекта они должны быть приведены к сопоставимому виду.

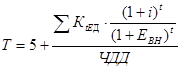

Методика расчёта срока окупаемости

Срок окупаемости – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами – этот период (измеряемый в месяцах, кварталах и годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением проекта, вычисляются с дисконтированием и без него. Соответственно получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования:

(14)

(14)

ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Расчет показателей денежных потоков выполнен на основе следующих исходных данных.

· Расчетный период суммирования денежных потоков принят продолжительностью 10 лет. Расчет денежных потоков ведется в рублевом исчислении.

· Влияние инфляции на результаты расчета учтено путем применения индекса инфляции в размере 10 %.

· Норма дисконта установлена инвестором в размере 12 %.

· Величина затрат берется в соответствии со сметной документацией в составе ПСД.

· Стоимость приобретения основных фондов рассчитана из минимальной потребности обеспечения условий работы и действующих цен в розничной торговле на момент времени 01.2004 г.

· Налог на пользователей автомобильных дорог (1%). Налог на добавленную стоимость определен в размере 16,67 % от общей выручки, полученной от реализации продукции. Налог на имущество 2% от среднегодовой стоимости имущества, рассчитанной по остаточной стоимости. Другие налоговые платежи рассчитаны по нормативам, установленным действующим законодательством.

· Амортизационные отчисления рассчитаны в соответствии с «Нормами амортизационных отчислений н/х», а также имеющимся перечнем основных фондов и предусмотренным в ПСД новым оборудованием.

· Заработная плата по каждому году расчетного периода рассчитана в соответствии со штатным расписанием предприятия и установленными должностными окладами.

· Начисления на з/пл во внебюджетные фонды, а также отчисления в дорожные фонды исчислены исходя из ставок, установленных действующими законодательными данными.

· Сальдо денежных потоков рассчитано как разность суммарных денежных поступлений и суммарных затрат.

Для расчета показателей эффективности инвестиционного проекта необходимо произвести вспомогательные расчеты. Для расчета чистого дисконтированного дохода необходимо определить денежные потоки по следующим направлениям:

· определение единовременных затрат;

· определение текущих затрат;

· определение текущих поступлений;

· налоговые платежи в бюджет.

Единовременные затраты включают в себя затраты по проведению строительных и монтажных работ, приобретению и установке оборудования. Величина этих затрат определяется в соответствии с проектно-сметной документацией и расчетами проведенными во второй главе. Эти затраты приведены в таблице 3.1, а источники их финансирования в таблице 3.2.

Таблица 3.1

Потребность в капиталовложениях согласно проектно-сметной

документации.

тыс. руб.

| N п/п | Наименование показателя | Всего по проектно-сметной документации |

| 1 | Капитальные вложения по утвержденному проекту, всего: | 5033,61 |

| в том числе: | ||

| 2 | строительные работы | 2146,80 |

| 3 | монтажные работы | 308,13 |

| 4 | оборудование | 1643,78 |

| 5 | прочие затраты | 934,90 |

В соответствии с проектно-сметной документацией общая сумма, требующаяся для реализации проекта составила 5033,61 тыс. руб.

Таблица 3.2

Источники средств на начало реализации проекта.

тыс. руб.

| № п/п | Наименование источников | Средства на начало реализации |

| 1 | Средства фонда потребления | 1337,0 |

| 2 | Наличные деньги и деньги с расчетного счета | 3696,6 |

| Итого по всем источникам: | 5033,6 |

Для реализации проекта предприятию достаточно собственных средств.

Текущие затраты –– это затраты связанные с функционированием компрессорной станции. Можно выделить следующие статьи затрат:

· затраты электроэнергии;

· затраты на оплату труда;

· отчисления во внебюджетные фонды;

· затраты топлива;

· прочие затраты;

· амортизация основных средств.

Затраты на оплату труда определяются в соответствии со штатным расписанием, количеством рабочих и отработанным временем. Количество рабочих определяется технологическими потребностями производства работ (обслуживания станции). Расчет затрат на оплату труда и отчислений во внебюджетные фонды приведен в таблице 3.3.

Расчет амортизации производится в соответствии с «Нормами амортизационных отчислений н/х» и стоимостью основных средств, находящихся на балансе предприятия. Данный расчет приведен в таблице 3.4.

Затраты электроэнергии и топлива рассчитываются в соответствии с техническими характеристиками оборудования (компрессорной станции), результаты этих расчетов приведены в таблице 3.5.

Результаты расчетов статей затрат, как единовременных, так и текущих необходимо использовать для расчетов чистого дисконтированного дохода, поэтому они отражены укрупненными показателями в таблице 3.6 «Расчет денежных потоков».

Текущие поступления – это доход, получаемый предприятием от осуществления своей деятельности. Применительно к условиям рассматриваемого проекта текущими поступлениями от работы компрессорной станции будет являться выручка от реализации сжатого воздуха. Структура выручки представлена в таблице 3.7 «Динамика денежных поступлений за 2004 – 2013 годы».

Целью строительства компрессорной станции является обеспечение потребности собственного производства в сжатом воздухе. Так как станция имеет большую производительность, чем требуется для внутреннего потребления, то экономически выгодно продавать часть продукции другим предприятия по рыночной цене.

Цена реализации рассчитывается с учетом сложившейся себестоимости, нормы плановых накоплений, рыночных цен на аналогичную продукцию у конкурентов. При формировании цены реализации необходимо учитывать особенности налогообложения. В соответствии с действующими нормативными актами при реализации к цене продукции прибавляется налог на добавленную стоимость по ставке 18%.

Данные, полученные от расчета таблицы 3.7 «Динамика денежных поступлений», используются в дальнейшем для расчета финансовых потоков в таблице 3.6.

Для определения чистого дисконтированного дохода необходимо определить такие затраты, которые относятся непосредственно на финансовые результаты, деятельности предприятия.

Налоговые платежи в бюджет включают в себя:

· налог на пользователей автомобильными дорогами;

· налог на имущество предприятий;

· целевой сбор на содержание милиции

· налог на прибыль.

Расчет налоговых платежей приведен в таблице 3.8.

С учетом полученных данных рассчитаем величину финансовых потоков таблица 3.6.

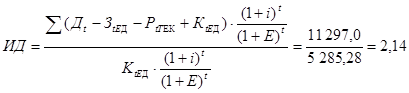

Расчёт индекса доходности

В соответствии с «Методическими рекомендациями…» индекс доходности тесно связан с чистым дисконтированным доходом. Он строится из тех же элементов и его значение тесно связано со значениями ЧДД: если ЧДД положителен, то ИД> 1 и наоборот. Если индекс доходности больше единицы, проект эффективен, а если меньше единицы – неэффективен.

Рассчитаем индекс доходности:

Таким образом, индекс доходности больше 1 , что свидетельствует об эффективности проекта.

Расчёт срока окупаемости

ВЫВОДЫ

Предприятие нуждается в дополнительных мерах по улучшению своего финансового состояния. Реализация этих мер может быть осуществлена за счет введения в производство дополнительных мощностей по расширению объемов выпускаемой продукции. Это может быть достигнуто за счет строительства компрессорной станции. В результате исследования реализации проекта предприятие сможет удовлетворить не только внутреннюю потребность, но и реализовывать часть продукции сторонним предприятиям. Эти меры помогут сократить затраты предприятия при выполнении работ и дадут возможность получить дополнительную прибыль.

Для реализации проекта строительства компрессорной станции в соответствии с проектно-сметной документацией необходимо осуществить капиталовложения в сумме 5033,61 тыс. руб. из них: на строительные работы необходимо 2146,8 тыс. руб., на монтажные работы 308,13 тыс. руб., приобрести оборудование на сумму 1643,78 тыс. руб.

Для реализации проекта предприятию достаточно собственных средств.

В результате осуществления проекта:

· чистый дисконтированный доход на конец расчетного периода составит 6 011,7 тыс. руб.

· индекс доходности 2,14;

· срок окупаемости с учетом дисконтирования 5,2 лет;

· внутренняя норма доходности проекта 21 %,

Указанные показатели свидетельствуют об эффективности проекта строительства компрессорной станции. Показатели имеют сопоставимый вид и не вступают в противоречие. Индекс доходности больше 1, а внутренняя норма доходности выше предложенной инвестором (21%> 12%). Чистый дисконтированный доход имеет положительную величину.

Результаты выполненных расчетов показывают техническую возможность и экономическую целесообразность строительства компрессорной станции.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное агентство по образованию

Государственное образовательное учреждение высшего и профессионального образования

Ивановская государственная архитектурно-строительная академия

Кафедра «Организация, экономика и управление производством»

КУРСОВАЯ РАБОТА

По дисциплине: «Экономика предприятия»

На тему: «Оценка эффективности инвестиционного проекта по строительству компрессорной станции ФГУП 308 АРЗ МО РОССИИ»

Выполнила:

Семёнова Н.А.

ЭУС – 42з

Проверила:

к.э.н.

Чистякова Ю.А.

Иваново 2005 г.

С О Д Е Р Ж А Н И Е

| стр. | ||

| 1. | ОБЩАЯ ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННОГО ПРОЕКТА | 3 |

| 2. | РАЗРАБОТКА РАБОЧЕЙ МЕТОДИКИ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА | 6 |

| 2.1. | Методика расчёта чистого дисконтированного дохода | 6 |

| 2.2. | Методика расчёта индексов доходности | 9 |

| 2.3. | Методика расчёта внутренней нормы доходности | 9 |

| 2.4. | Методика расчёта срока окупаемости | 10 |

| 3. | ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЁТА КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА | 11 |

| 4. | РАСЧЁТ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА | 22 |

| 4.1. | Формирование денежных потоков инвестиционного проекта | 22 |

| 4.2. | Расчёт чистого дисконтированного дохода | 22 |

| 4.3. | Расчёт индекса доходности | 23 |

| 4.4. | Расчёт внутренней нормы доходности | 23 |

| 4.5. | Расчёт срока окупаемости | 24 |

| ВЫВОДЫ | 25 | |

ОБЩАЯ ХАРАКТЕРИСТИКА ИНВЕСТИЦИОННОГО ПРОЕКТА

Характеристика исследуемого предприятия. ФГУП 308 АРЗ МО РОССИИ – Федеральное унитарное предприятие 308 авиаремонтный завод Министерства обороны России. АРЗ начал свою деятельность в 1940 году. Утвержден ГОСКОМ имущества Министром обороны. Зарегистрирован в регистрационной палате 1996 году.

Виды деятельности:

· ремонт авиационной техники;

· изготовление товаров бытового назначения;

· наземных средств связи;

· изготовление контейнеров переменного объема.

Характеристика объекта строительства. Компрессорная станция предназначена для выработки сжатого воздуха давлением 8 кг/см2 с общим расходом 25,6 км3/мин. Воздух осушенный с точкой росы минус 40оС.

В компрессорной станции предусмотрены два компрессора производительностью 24 км3/мин каждый с блоками осушки и вспомогательным оборудованием. Выработанный компрессорный станцией сжатый воздух подается потребителям (цехам) по существующим сетям сжатого воздуха.

В здании станции размещаются: машинный зал с помещением для оператора, насосная, трансформаторная подстанция, помещения для промывки и зарядки фильтров, запасных частей, вспомогательные помещения для персонала (гардероб, душевая, санузел).

Строительный комплекс объекта составляют работы по возведению компрессорной станции, строительству дорог, площадок и инженерных сетей.

Основные конструктивные решения:

· здание одноэтажное, каркасно-панельное, V= 2021,62 м3;

· фундаменты монолитные железобетонные, ленточные из сборных железобетонных блоков стен подвалов;

· каркас - колонны, балки покрытия двухскатные железобетонные;

· стены – панельные и из кирпича.

Район строительства относится к IIВ климатическому району. Согласно геологическим изысканиям грунты основания фундаментов представлены: песками мелкой и средней плотности, слабосыпучинистыми.

Продолжительность строительства объекта – 5 месяцев, в том числе подготовительный период – 0,5 месяца.

Строительство осуществляет организация – ООО «Сигма - М».

Характеристика строительной организации. ООО «Сигма» руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.98 г. №14-ФЗ «Об обществах с ограниченной ответственностью», а таске Учредительным договором о создании Общества и Уставом.

Фирменное наименование Общества: Общество с ограниченной ответственностью «Сигма-М» Сокращенное наименование: — на русском языке 000 «Сигма-М»

Место нахождения Общества: г. Иваново, ул.9-го Января, д. 7-а, офис 301.

Почтовый адрес Общества: 153004 г. Иваново, ул.9-го Января, д. 7-а, офис 301

Основной целью создания Общества является удовлетворения потребностей населения, предприятий и организаций в своей продукции и услугах, и получения максимальной прибыли.

Предметом деятельности Общества является:

§ строительство промышленных холодильников для перерабатывающих цехов предприятий агропромышленного комплекса,

§ производство и реализация строительных материалов;

§ выполнение строительно-монтажных работ;

§ оптовая и розничная торговля;

§ транспортные услуги;

§ экспорт и импорт продукции, товаров и услуг.

Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения Общества, бланки установленного образца, товарный знак и знаки обслуживания.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, в соответствии с целью и предметом деятельности.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Участники Общества, внесшие вклады в уставный капитал Общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников Общества.

Дата: 2019-12-22, просмотров: 365.