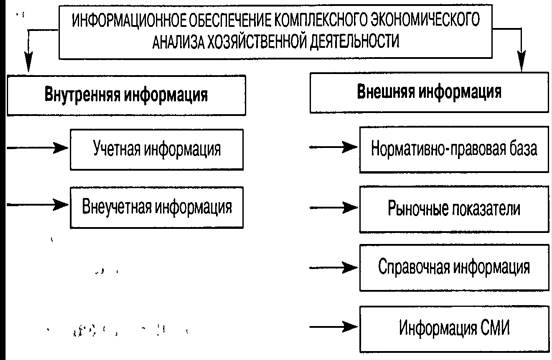

Система экономической информации, обеспечивающей комплексный экономический анализ хозяйственной деятельности, представлена на рис. 5

Рис. 5. Информационное обеспечение анализа финансовой устойчивости

Эффективность аналитических процедур во многом обусловливается качеством внутренней информации, которая составляет большую часть всей информационной базы. Наиболее строгие требования традиционно предъявляются к учетным источникам информации. Они сочетают формализованные критерии организации их сбора и обобщения, а также высокую степень востребованности со стороны разных групп пользователей. Данные учета и отчетность подвергаются контролю и надзору со стороны государственных и прочих регулирующих органов (Федеральной налоговой службы, Минфина РФ, Банка России, Федеральной комиссии по рынку ценных бумаг, Федеральной службы государственной статистики и т.п.).

Для проведения анализа используют также данные внутреннего, оперативного и управленческого учета и отчетности. Разнообразная, систематизируемая в произвольной форме, но достаточно регулярно, информация снабжает анализ дополнительными данными для интерпретации хозяйственных операций.

Однако не вся необходимая информация является объектом учета. Часть ее содержится во внеучетных источниках:

• актах различных проверок — официальных (например, налоговых, аудиторских), служб внутреннего контроля и аудита, ревизии, инвентаризации и т.п.;

• докладных, служебных и пояснительных записках сотрудников организации.

Зачастую оценка выявленных в процессе анализа фактов зависит от наличия соответствующих оснований в вышеперечисленных документах.

В аналитических расчетах используются также плановые данные и различные внутренние нормативы — лимиты.

Особое место в методике анализа финансовой устойчивости занимает внешняя информация. Она отражает взаимодействие организации с внешней средой.

Большой массив внешней информации — это законодательство. Этот входящий поток чрезвычайно подвижен, информация в нем постоянно актуализируется, что усложняет задачу аналитика, который должен учитывать не только современное состояние вопроса, но и моделировать развитие ситуации с учетом изменений в законодательстве, еще не вступивших в силу.

Решения менеджеров определяются среди прочих факторов рыночной конъюнктурой. Значение показателей, характеризующих состояние ресурсного рынка и рынка сбыта продукции (работ, услуг), а также финансового, фондового, валютного рынка, отслеживается регулярно и при необходимости архивируется.

Аналитики собирают также справочную информацию для разных целей, например, для проведения переоценки имущества, составления отчетности в соответствии с международными стандартами учета и отчетности, представления по итогам года информации акционерам. К такой информации относятся: внешние нормативы (лимиты сделок с разными контрагентами и законодательно установленные ограничения), данные о ценах на информацию, оборудование, продукцию, работы или услуги конкурентов и т.д.

Информация, необходимая для проведения анализа, может быть почерпнута также из средств массовой информации: периодической печати, публикующей годовые отчеты наиболее крупных фирм, сведения о выпуске отдельных видов продукции, объемах капитальных вложений, экспорт-

ных сделках, покупке акции, о слияниях и поглощениях, кадровой политике и кадровых перестановках.

Кроме того, сами компании публикуют о себе ряд важных сведений — годовые финансовые отчеты, проспекты (подробная характеристика производственной деятельности фирмы, сведения о составе правления, история развития, перспективы), каталоги (по номенклатуре продукции).

3. Задача. Заполните таблицу 1 и по ее данным определите коэффициент

зарплатоотдачи за предыдущий и отчетный период, найдите изменение показателя и определите влияние факторов на это изменение. Проанализируйте полученные результаты

Таблица 1

| Показатель | Единица измерения | Условные обозначения | Предыдущий год | Отчетный год | Абсолютный прирост (+/-) | Темп роста (%) |

| Выручка от продаж | Тыс. руб. | В | 48500 | 51313 | +2813 | 105,8 |

| Трудовые ресурсы: - среднесписочная численность работников; - расходы на оплату труда | Чел. Тыс. руб. | СЧР ЗП | 250 7500 | 253 7650 | +3 +150 | 101,2 102 |

| Материальные расходы | Тыс. руб. | МР | 30200 | 31710 | +1510 | 105 |

| Основные средства: - остаточная стоимость; - амортизация | Тыс.руб. Тыс. руб. | ОС А | 45600 4100 | 48564 4264 | +2964 +164 | 106,5 104 |

| Оборотные активы | Тыс. руб. | ОА | 10000 | 10250 | +250 | 102,5 |

| Прибыль | Тыс. руб. | П | 6700 | 7689 | 989 | 114,8 |

Решение:

ЗО0 =

ЗО0 =  = 6,47

= 6,47

ЗО1 =  = 6,71

= 6,71

∆ ЗО = ЗО1 – ЗО0 = 0,24 или 103,71%

ЗО0 =

ЗО0 = = 6,47

ЗО усл =

ЗО усл =  = 6,84

= 6,84

ЗО1 =

ЗО1 = = 6,71

∆ ЗО = ЗО1 – ЗО0 = 6,71 - 6,47 = 0,24

∆ ЗОВ = ЗО усл – ЗО0 = 6,84 – 6,47 = 0,37

∆ ЗО ЗП = ЗО1 – ЗО усл = 6,71 – 6,84 = -0,13

Вывод: При изучении показателей зарплатоотдачи за предыдущий и отчетный период показатель вырос на 0,24 или на 3,71%. При изучении влияния выручки на коэффициент зарплатоотдачи показатель вырос на 0,37. При изучении влияния з/п на данный показатель коэффициент уменьшился на 0,13.

Список литературы

1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. / Под ред. М. И. Баканова. — 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, — 536 с: ил.

2. Бородулин А.Н., Кузнецов В.Н., Мельник М.В. Теория экономического анализа: Учебное пособие. 1-е изд. / Под ред. проф. М.В. Мельник. Тверь: ТГТУ, 2005. 148 с.

3. Мельник М.В., Герасимова Е.Б. Анализ финансово – хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА – М, 2008. – 192с. – (Профессиональное образование).

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА – М, 2009. – 536с. – (Высшее образование).

5. Шадрина Г.В., Озорнина Е.Г. Теория экономического анализа / Московский международный институт эконометрики, информатики, финансов и права – М., 2003. – 105 с.

Дата: 2019-12-22, просмотров: 424.