Комплексное изучение экономики организации предусматривает систематизацию показателей — их органическую увязку между собой в единой системе.

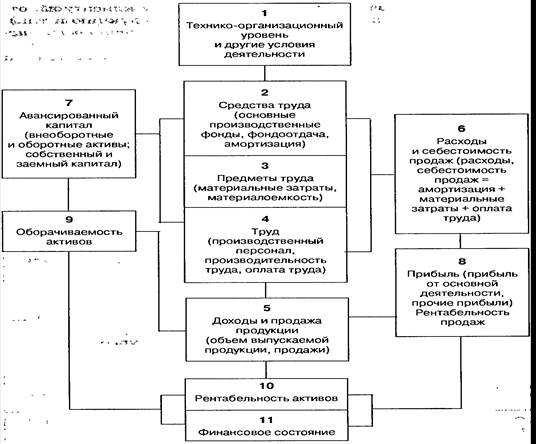

Система показателей комплексного экономического анализа представлена одиннадцатью блоками (рис. 4).

Формируемая система показателей охватывает все их виды: количественные и качественные, прямые и обратные, обобщающие и частные, плановые, учетные, отчетные и аналитические, интенсивные и экстенсивные, абсолютные и относительные, факторные и результативные.

Комплексный экономический анализ начинается с изучения показателей организационно-технического уровня по такому примерному перечню:

• организационно-правовая форма;

• территориальная принадлежность;

• общеэкономические условия;

• социальные условия;

• местоположение; !*ч

• специализация;

• качество организации дела и оказания услуг.

Эта группа показателей имеет определенные особенности, поскольку многие из них не имеют количественной оценки, а другие, хотя и оцениваются количественно, не имеют четкого критериального значения. В этой связи в большинстве случаев значение показателей рассматривается как качественная оценка предприятия и является тем ограничением, опираясь на который определяются рациональный уровень и допустимое колебание тех показателей коэффициентов, которые имеют четкое качественное измерение.

Технико-организационный уровень определяет долгосрочную перспективу развития организации. Его показатели определяют качество деятельности организации — качество организации дела (создание необходимых условий для успешной работы сотрудников, корпоративная культура) и :качество выпускаемой продукции или оказываемых услуг (измеряется косвенно, например, приростом клиентуры, отсутствием рекламаций на отгруженную продукцию и т.п.). Показатели состава, качества и эффективности ис пользования ресурсов (блоки 2, 3 и 4 на рис. 4) представлены системой количественных и качественных показателей (см. табл. 1 и 2).

Рис. 4. Система показателей комплексного экономического анализа хозяйственной деятельности организации

Таблица 1.

Система показателей анализа эффективности использования ресурсов

| Количественные показатели | Качественные показатели | ||||

| Прямые | Обратные | ||||

| Название | Условное обозначение | Название | Условное обозначение | Название | Условное обозначение |

| Основные производственные фонды | ОПФ | Фондоотдача | ФО | Фондоёмкость | ФЕ |

| Материальные затраты | МЗ | Материалоотдача | МО | Материалоемкость | МЕ |

| Производственный персонал (рабочие) | Р | Производительность труда | ПТ | Трудоемкость | ТЕ |

| Оплата труда | Т | ||||

Таблица 2

Качественные показатели эффективности использования ресурсов

| Прямые | Оборотные | ||||

| Название | Условное обозначение | Формула расчета | Название | Условное обозначение | Формула расчета |

| Фондоотдача | ФО | П/ОПФ | Фондоемкость | ФЕ | ОПФ/П |

| Материалоотдача | МО | П/МЗ | Материалоемкость | МЕ | МЗ/П |

| производительный персонал | ПТ | П/Р | Трудоемкость | ТЕ | Р/П |

Мобилизовав ресурсную базу, организация выпускает продукцию и реализует ее, формируя показатели доходов и продаж.

Количественные и качественные показатели связаны между собой одним из обобщающих показателей деятельности коммерческой организации — производством продукции (П).

Часть стоимости ресурсов, переносимая на стоимость выпуска продукции в отчетном периоде, формирует себес тоимость продаж (С), которая формируется так:

С = А + МЗ + Т, (1)

где А — амортизация основных производственных фондов (ОПФ).

Эффективность использования ресурсов проявляется также в величине авансированного для хозяйственной де ятельности капитала (блок 7, рис. 4). Он характеризуется следующими показателями отчетности организации:

• внеоборотные активы (ВнА);

• оборотные активы (ОА);

• собственный капитал (СК);

• заемный капитал (ЗК), в том числе долгосрочные обязательства (ДО) и краткосрочные обязательства (КО).

Сопоставление показателей объема выпуска продукции (П) и величины авансированного капитала (активы - А) характеризует воспроизводство и оборачиваемость активов. Обобщающим показателем оборачиваемости авансированного капитала является коэффициент оборачиваемости активов — капиталоотдача.

Сопоставление показателей объема реализованной продукции и себестоимости продаж характеризует величину прибыли и рентабельности продаж (блок 8, рис. 4). Обобщающими показателями являются:

ПРпр — прибыль от продаж;

- 100% — рентабельность продаж (%).

- 100% — рентабельность продаж (%).

Заключительным этапом комплексного экономического анализа является оценка рентабельности деятельности и финансового состояния организации.

Обобщающим показателем эффективности деятельности коммерческой организации является рентабельность активов (Ra), определяемая по формуле:

R  =

=  * 100%,

* 100%,

Где ПРн – налогооблагаемая прибыль;

А – среднегодовая стоимость активов.

Анализируют финансовое состояние по следующим показателям (табл. 3).

Таблица 3

Показатели анализа финансового состояния

| Направление анализа | Показатели |

| Анализ ликвидности и платежеспособности Анализ движения денежных средств | Собственный оборотный капитал. Коэффициенты ликвидности Чистый денежный поток от основной деятельности. Чистый денежный поток от инвестиционной деятельности. Чистый денежный поток от финансовой деятельности. |

| Анализ оборачиваемости и производственно – финансового цикла организации | Обобщающие и частные показатели оборачиваемости. Длительность одного оборота оборотных активов по видам. Длительность операционного цикла. Длительность финансового цикла. |

| Анализ структуры источников формирования имущества организации | Величина и структура собственного капитала. Величина и структура заемного капитала. Коэффициенты структуры капитала. |

Дата: 2019-12-22, просмотров: 379.