Содержание

1. Комплексность и системность в экономическом анализе 2

2. Методы статистики в экономическом анализе 13

3. Заполните таблицу 1 и по ее данным определите коэффициент

зарплатоотдачи за предыдущий и отчетный период, найдите

изменение показателя и определите влияние факторов на это

изменение. Проанализируйте полученные результаты 23

Список литературы 25

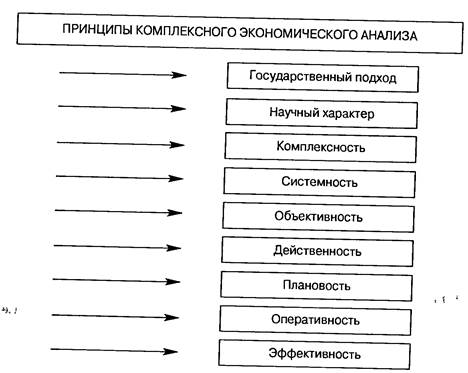

Принципы комплексного экономического анализа

Экономический анализ должен базироваться на следу общих принципах (рис. 3):

Рис 3 Принципы комплексного экономического анализа

Государственный подход. Оценка результатов деятельности организации должна учитывать ее соответствие требованиям законодательства, государственной экономической, экологической и социальной политике.

Научный характер. Экономический анализ учитывает требования экономических законов, предусматривает использование современных актуальных методов экономических исследований.

Комплексность. Это основное качество экономического анализа, которое заключается в рассмотрении всех сторон деятельности исследуемого объекта, всех причинно-следственных связей отдельных элементов экономической системы.

Системность. Каждый изучаемый объект рассматривается как сложная динамичная система, состоящая из элементов, связанных между собой и с внешней средой.

Объективность, конкретность, точность. Результаты анализа должны отражать объективную реальность и базироваться на достоверной информации и точных аналитических расчетах.

Действенность. Анализ должен активно воздействовать на ход производственного процесса и его результаты, своевременно выявлять недостатки в работе и резервы улучшения ее показателей, информировать руководство организации.

Плановость. Проведение анализа должно соответствовать плану мероприятий, в котором закладываются сроки работ, исполнители и формы контроля за достоверностью полученных результатов.

Оперативность. Анализ должен проводиться быстро и четко, исключая вопросы, затеняющие сущность изучаемой проблемы. Это обеспечивает эффективность принимаемого управленческого решения.

Эффективность. Затраты на проведение анализа должны быть значительно меньше эффекта, получаемого от него.

Связь экономического анализа с науками не экономического направления

Среди наук не экономического направления в первую очередь нужно выделить математические и технологические. Необходимость решения сложных экономических задач явилось мощным стимулом развития математики. здесь достаточно припомнить хотя бы историю возникновения математического программирования.

Использование же в аналитических исследованиях математических методов существенно повысило их авторитет. Анализ стал глубоким, обоснованным. С помощью этих методов он может проводиться более оперативно, охватывать большее количество объектов, изучать значительно больше информации. Нельзя анализировать тот или иной процесс производства, не зная особенностей технологии. Только осведомленный в этой отрасли экономист может объективно оценить результаты производства, сделать полезные рекомендации по их улучшению. В то же время нужно отметить, что сама технология производства стремится быть более эффективной и ее совершенствование невозможно без аналитических исследований. Яркий пример тому – использование методики функционально-стоимостного анализа.

Таким образом, анализ хозяйственной деятельности является синтезированной наукой, которая сформировалась путем интеграции целого ряда наук и объединила отдельные их элементы.

Решение:

ЗО0 =

ЗО0 =  = 6,47

= 6,47

ЗО1 =  = 6,71

= 6,71

∆ ЗО = ЗО1 – ЗО0 = 0,24 или 103,71%

ЗО0 =

ЗО0 = = 6,47

ЗО усл =

ЗО усл =  = 6,84

= 6,84

ЗО1 =

ЗО1 = = 6,71

∆ ЗО = ЗО1 – ЗО0 = 6,71 - 6,47 = 0,24

∆ ЗОВ = ЗО усл – ЗО0 = 6,84 – 6,47 = 0,37

∆ ЗО ЗП = ЗО1 – ЗО усл = 6,71 – 6,84 = -0,13

Вывод: При изучении показателей зарплатоотдачи за предыдущий и отчетный период показатель вырос на 0,24 или на 3,71%. При изучении влияния выручки на коэффициент зарплатоотдачи показатель вырос на 0,37. При изучении влияния з/п на данный показатель коэффициент уменьшился на 0,13.

Список литературы

1. Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. Учебник. / Под ред. М. И. Баканова. — 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, — 536 с: ил.

2. Бородулин А.Н., Кузнецов В.Н., Мельник М.В. Теория экономического анализа: Учебное пособие. 1-е изд. / Под ред. проф. М.В. Мельник. Тверь: ТГТУ, 2005. 148 с.

3. Мельник М.В., Герасимова Е.Б. Анализ финансово – хозяйственной деятельности предприятия: Учебное пособие. – М.: ФОРУМ: ИНФРА – М, 2008. – 192с. – (Профессиональное образование).

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА – М, 2009. – 536с. – (Высшее образование).

5. Шадрина Г.В., Озорнина Е.Г. Теория экономического анализа / Московский международный институт эконометрики, информатики, финансов и права – М., 2003. – 105 с.

Содержание

1. Комплексность и системность в экономическом анализе 2

2. Методы статистики в экономическом анализе 13

3. Заполните таблицу 1 и по ее данным определите коэффициент

зарплатоотдачи за предыдущий и отчетный период, найдите

изменение показателя и определите влияние факторов на это

изменение. Проанализируйте полученные результаты 23

Список литературы 25

Комплексность и системность в экономическом анализе

Системность как понятие кибернетического порядка требует исследования, анализа объекта в качестве единого целого, единой системы, включающей находящиеся в определенном взаимодействии составные элементы; объекта, являющегося частью другой, более высокого уровня системы (метасистемы), в которой он взаимодействует с другими подсистемами. Системность предопределена целевой направленностью развития в целом, соизмерностью целей, ее элементов и необходимостью их гармонизации.

Целостность системы, отличаясь определенной завершенностью, предполагает и обособленный анализ элементов, ее составляющих.

Системность анализа органически связана с его комплексностью. Системность — понятие более емкое, чем комплексность, и поэтому последнюю можно рассматривать важной составляющей системного анализа. Методологическое единство системности и комплексности экономического анализа находит свое выражение в единстве политического и экономического, экономического и социального, экономико-социально-экологического подходов; в единстве целого и его частей; в разработке единой, универсальной системы показателей; в использовании всех видов экономической информации. Рассмотрим эти составляющие более подробно.

Глубокий и всесторонний политэкономический анализ производительных сил и производственных отношений при раннем капитализме во всех их проявлениях и соотношениях дан К. Марксом в ≪Капитале≫. Методология такого анализа как диалектического подхода к изучению экономических явлений, процессов, категорий послужила, естественно, основой и при изучении капиталистического общества на более поздних стадиях его развития.

Теоретический, политэкономический анализ, раскрывая, как указывалось выше, сущность и качественные особенности явлений, процессов и категорий, создает необходимые условия для использования методов экономического анализа в его конкретном выражении.

Системность, комплексность методологического подхода к анализу проявились, во-первых, в органическом единстве экономического и политического анализа. Политика, как известно, представляется концентрированной экономикой. Отрыв политического от экономического чреват весьма серьезными последствиями. Примером тому явились в прошлом весьма частые проявления элементов волюнтаризма. Отголоски этого встречаются тогда, когда проблемы совершенствования хозяйственного механизма, ускорения научно-технического прогресса, укрепления хозяйственного расчета решались без необходимых экономических расчетов, без глубоких предварительных экономических экспериментов, без всестороннего анализа. Случаев подобного подхода к решению экономических проблем и сейчас, к великому сожалению, предостаточно. Немало примеров, когда те или иные чисто экономические вопросы на макро- и микроуровнях перерастали в политические, порождая митинговые страсти.

Системность, комплексность анализа выражаются, во-вторых, в единстве экономического и социального. Наступило время, когда и анализ следует трактовать в качестве социально-экономического исходя из необходимости изучения выполнения заданий по социальным и экономическим разделам бизнес-планов на уровне предприятий и их ассоциаций (при любой форме собственности).

Системность, комплексность анализа выражаются, в-третьих, в органическом восприятии объектов анализа —как экономических, социальных и экологических.

Процессы природосбережения просматриваются на каждой ступени иерархической лестницы. Они наиболее зримо представлены в первичных звеньях народного хозяйства: предприятиях и объединениях. Между тем методика их анализа еще крайне слабо разработана. Почти не выявляются и не исчисляются природные потери, биологический ущерб, наносимый промышленными, сельскохозяйственными и другими объектами из-за задержки строительства и установки очистных сооружений, перехода на безотходную технологию. Более того, можно встретить иногда и такие заключения в аналитических записках, когда неполные затраты на очистные сооружения трактуются как экономия трудовых, материальных и финансовых ресурсов для данного предприятия, а невосполнимый ущерб из-за нарушения экологической цепочки при этом во внимание не принимается.

Популярным в свое время был призыв ≪Мы не можем ждать милости от природы, взять их —наша задача!≫ Теперь наступило время, когда сама природа ждет не дождется милости от человека. Как ни странно, человек, сам являясь частью природной среды, выступает первым и весьма активным ее вредителем.

Нельзя создавать условия жизни, когда в городах люди, как говорили ученые в свое время, задыхаются в своем собственном навозе и спасаются, кто как может и кто куда, в поисках свежего воздуха и чистой воды. Но и это бегство не спасает. С течением времени ≪железная пята≫ этаких электростанций и других промышленных левиафанов может растоптать и пашню, и лес, ступить на берега прозрачных рек, и люди будут мечтать о глотке чистого воздуха и свежей воды.

Мест, где не ступала бы нога человека, на планете теперь почти нет, а вскоре и вовсе не будет. А там, где она ступила, нарушается и биологическая цепочка, об этом свидетельствуют и поэтические строки Ф. И. Тютчева1:

Невозмутимый строй во всем,

Созвучье полное в природе, -

Лишь в нашей призрачной свободе

Разлад мы с нею сознаем.

Осознание экологических проблем привело к соглашению между сторонами и принятию ≪Концепции устойчивого развития экономики≫.

Системность и комплексность анализа, в-четвертых, реализуются в диалектическом подходе к целому и его частям. Опираясь на суждение о единстве анализа и синтеза, в то же время следует учитывать, что совокупность всех сторон явления, процесса, ситуации можно охватить, лишь изучив все их стороны, во всех связях и опосредованиях. Рассматривая объект анализа (предприятие, акционерное общество, концерн, общество с ограниченной ответственностью и др.), мы трактуем его как целое, обособленное, ограниченное рамками коммерческой самостоятельности, и одновременно как часть, как слагаемое единого народнохозяйственного организма.

Понимая хозяйственно-финансовую деятельность предприятия как результат влияния внутренних факторов, мы одновременно не исключаем анализируемый объект из сферы воздействия факторов внешних, представляющих вместе совокупность сил и определяющих в конечном счете экономическую и социальную эффективность. Расчленяя в процессе анализа целое на части, мы проверяем правильность своих расчетов путем алгебраического сложения частей для получения целого.

Системность и комплексность анализа выражаются далее в разработке и использовании системы показателей. Уже из сказанного выше следует, что необходимость изучения всех сторон, всех связей и опосредовании предполагает наличие для этого соответствующей системы показателей. Системность анализа и система показателей сопряжено выражают цели и средства активного познания реальной действительности.

Системность и комплексность анализа выражаются, наконец, в комплексном использовании всех видов экономической информации. Бухгалтерский учет и отчетность, статистический учет и отчетность, оперативный учет и отчетность, многие внеучетные данные, отвечающие требованиям строгой системности и взятые

в комплексе, обеспечивают потребности аналитического исследования хозяйственно-финансовой, коммерческой деятельности всех предприятий (при любой форме собственности).

Понятие комплексного экономического анализа

Анализ в узком смысле слова представляет собой деление явления или предмета на составные элементы для изучения их как частей целого. В переводе с греческого «анализ» означает разделение, расчленение. Такое расчленение позволяет исследовать внутреннюю сущность явлений или предмета, определить роль и значение каждого элемента, сопровождается комментариями и суждениями аналитика.

Когда мы говорим об анализе в экономике, подразумеваем мысленное (абстрактное) расчленение экономического явления или субъекта экономики, поскольку в отличие от естественных и точных наук, например химического или биологического анализа, в экономике непросто поставить эксперимент, ситуации в ней, как правило, моделируются.

Однако отдельные элементы экономического явления (объекта) не существуют изолированно друг от друга, между ними существуют связи различных направлений и тесноты. Эти взаимосвязи изучают путем проведения синтеза.

Синтез - это объединение отдельных частей, элементов целого в систему. Единство анализа и синтеза обеспечивает научный подход в исследовании экономических явлений (объектов). После проведения синтеза изучаемая экономическая система предстает перед нами во всем многообразии внутренних связей и механизмов функционирования, а также внешних факторов, влияющих на ее состояние.

Анализ в экономике проводится на макро- и микро-уровне, Макроэкономический анализ проводится с целью изучения народнохозяйственных пропорций, результатов и перспектив развития национальной экономики. Осуществляется он по отраслям, территориям, экономическим программам. Анализ на микроуровне исследует деятельность основных звеньев национальной экономики — предприятии и организаций.

Экономический анализ как наука представляет собой систему специальных знаний, связанную с:

- исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

- научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

- выявлением положительных и отрицательных факторов и количественным измерением их действия;

- раскрытием тенденций и пропорций внутрихозяйственных резервов;

- обобщением передового опыта, принятием оптимальных управленческих решений.

Дата: 2019-12-22, просмотров: 824.