Основные вопросы темы

1. Экономическая сущность санации предприятий.

2. Цель санации.

3. Условия проведения санации.

4. Классическая модель финансовой санации.

5. Разработка проекта финансового оздоровления предприятий.

6. Факторы возникновения финансового кризиса на предприятиях.

7. Банкротство предприятий.

8. Необходимость проведения санационного аудита.

9. Порядок проведения санационного аудита.

10. Информационные источники проведения санационного аудита.

11. Оценка и анализ текущей кредиторской задолженности.

12. Показатели "каш-флоу".

13. Реорганизация (реструктуризация) предприятий.

14. Порядок проведения санации.

15. Последствия банкротства предприятий.

16. Финансовые источники санации предприятий.

17. Финансовое оздоровление предприятий.

18. Участие кредиторов в финансовом оздоровлении предприятия-должника.

19. Участие персонала в санации предприятия.

20. Государственная финансовая поддержка санации предприятий.

21. Формы государственной финансовой поддержки.

Санация предприятий означает их оздоровление и представляет систему мер от их банкротства.

Меры могут быть:

– финансово-экономические;

– производственно-технические;

– организационные;

– социальные.

Особое значение имеют финансово-экономические меры, связанные с мобилизацией и использованием внутренних и внешних источников оздоровления предприятия.

Цель финансовой санации состоит в покрытии текущих убытков и устранении причин их возникновения, возобновление и сбережение ликвидности и платежеспособности предприятия, сокращение всех видов задолженности, улучшение структуры оборотного капитала и формирование фондов финансовых ресурсов.

Решение о проведении санации принимается в случаях:

– наличия инициативы предприятия и обращения кредиторов в арбитражный суд о признании данного предприятия банкротом;

– при обращении в арбитражный суд с заявлением о признании своего банкротства предприятия-должника;

– по окончании месячного срока со дня опубликования объявления о возбуждении дела о банкротстве предприятия;

– инициативы финансово-кредитных учреждений;

– инициативы залогодержателя имущественного комплекса предприятия;

– инициативы Агентства по вопросам объявления банкротами предприятий (государственных);

– инициативы Национального банка Украины.

Механизм финансового оздоровления предприятия представлен в виде классической модели санации (рис. 11.1).

Проект санации включает введение и два раздела.

Во введении отражается: финансовое состояние предприятия, величина прибыли (убытков); анализ причин кризисной ситуации, характеристика рынков сбыта продукции, кадровый потенциал и другие данные.

В первом разделе отражается конкретный план финансового оздоровления:

– план маркетинга и оценка рынков сбыта продукции;

– план производства и капитальных вложений;

– организационный план;

– финансовый план.

Во втором разделе проекта санации детализируются результаты выполнения проекта, дается оценка эффективности предложенной формы оздоровления, и прогнозируются возможные риски и убытки.

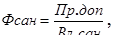

Основой выбора формы проведения санации является расчет эффективности санации.

Эффективность санации определяется:

| (11.1) |

где Пр.доп – прогнозируемый объем дополнительной прибыли;

Вл.сан – размер вложений на проведение санации.

Финансовый кризис предприятия означает разбалансированность деятельности предприятия и ограничение возможностей его влияния на финансовые отношения.

Выделяют три вида финансового кризиса:

1. непосредственно не угрожает функционированию предприятия;

2. имеется угроза дальнейшему функционированию предприятия и требуется неотложное проведение финансовой санации;

3. кризисное состояние и проведение ликвидации предприятия.

Главные факторы финансового кризиса предприятий:

а) внешние:

– спад коньюктуры в целом;

– инфляция;

– нестабильность законодательства;

– нестабильность финансового и валютного рынков;

– усиление конкуренции;

– усиление монополизма;

– политическая нестабильность;

– другие.

б) внутренние:

– отсутствие стратегической направленности деятельности предприятия;

– низкий уровень менеджмента;

– низкий уровень маркетинга;

– неудовлетворительное использование производственных ресурсов;

– другие.

Симптомами финансового кризиса предприятия являются:

1. уменьшение объемов реализации;

2. уменьшение уровня доходности;

3. рост затрат;

4. дефицит собственных средств;

5. дефицит оборотных средств;

6. снижение ликвидности;

7. уменьшение денежных поступлений;

8. рост долгов;

9. полная неплатежеспособность;

10. и т.д.

Решение о проведении санации предприятия или о его ликвидации принимается на основе заключения санационного аудита.

Методика причинно-следственного анализа состояния предприятия, находящегося в финансовом кризисе предусматривает:

1. оценку динамики и структуры валюты баланса;

2. анализ источников собственных средств;

3. анализ структуры дебиторской задолженности;

4. анализ структуры кредиторской задолженности;

5. анализ структуры активов;

6. анализ формирования и использования прибыли.

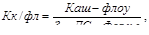

С целью определения величины чистых денежных потоков, остающихся в распоряжении предприятия, используется показатель "каш-флоу".

Коэффициент "каш-флоу" рассчитывается:

| (11.2) |

где, З – сумма задолженности;

ДС – денежные средства;

Фвл.к.с – финансовые вложения краткосрочные.

Одним из путей санации является реорганизация (реструктуризация) предприятия, означающая слияние, присоединение, разделение, выделение.

Основная суть реорганизации состоит в полной или частичной смене собственника.

Условия санации утверждаются арбитражным судом, а именно:

– согласие между должником и санатором о переводе долга;

– условия и порядок санации (реорганизации) должника;

– механизм уплаты санатором долга кредиторам.

Банкротство предприятий означает недостаточность кредитных активов и невозможность предприятия удовлетворить в установленный срок предъявленных требований по уплате долга кредиторам и выполнить обязательства перед бюджетом.

К должнику арбитражный суд может утвердить следующие процедуры:

1. реорганизационные (санационные);

2. ликвидационные;

3. мирные условия.

При установлении ликвидационных процедур создается ликвидационная комиссия, которая оценивает имущество ликвидируемого предприятия.

Средства, вырученные от продажи имущества предприятия используются в следующей очередности:

1. покрытие затрат, связанных с ведением дела о банкротстве и с работой ликвидационной комиссии, а так же требования кредиторов, обеспеченных залогом;

2. выполнение обязательств перед работниками предприятия-банкрота (за исключением возврата взносов в уставный фонд);

3. удовлетворение требований по государственным и местным налогам и неналоговым платежам в бюджет, требований органов государственного страхования и социального обеспечения;

4. удовлетворение требований кредиторов, не обеспеченные залогом;

5. удовлетворение требований работников по возврату их взносов в уставной фонд.

При недостаточности средств удовлетворяются претензии пропорционально каждой кредиторской сумме, в соответствии с группой очередности.

Остаточное имущество после удовлетворения претензий всех кредиторов используется в соответствии с решением собственника. Для прогнозирования банкротства предприятий используются различные модели. На практике чаще используются модели Э. Альтмана.

Пятифакторная модель Э. Альтмана имеет следующий вид:

С1 =1,2 х Х1 + 1,4 х Х2 + 3,3 х Х3 + 0,6 х Х4 + 0,999 х Х5, (11.3.)

Где, 1,2; 1,4; 3,3; 0,6; 0,999 – значения коэффициентов, найденные эмпирическим путем;

Х1, Х2, Х3, Х4, Х5 – показатели, полученные в результате расчета.

· X1 –отношение рабочего капитала к сумме всех активов предприятия;

· X2 – уровень рентабельности капитала;

· Х3 – уровень доходности активов;

· Х4 – коэффициент соотношения собственного и заемного капитала;

· Х5 – оборачиваемость активов.

Если полученный результат меньше 1,8 – вероятность банкротства предприятия очень велика; если С1 находится в пределах от 1,9 до 2,7 – вероятность банкротства – средняя; если С1 в пределах от 2,8 до 2,9 – вероятность банкротства не велика; если С1 выше 3,0 – вероятность банкротства незначительна.

Двухфакторная модель имеет следующий вид:

С2 = - 0,3877 + Кп х (-1,0736) + Кз х 0,0579 (11.4.)

Где, Кп – показатель текущей ликвидности (покрытия);

Кз – показатель удельного веса заемных средств в валюте баланса.

Если результат С2 оказывается отрицательным – вероятность банкротства невелика. Положительное значение С2 указывает на высокую вероятность банкротства.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Закон Украины "О предприятиях в Украине", К. – 1991.

2. Закон Украины "О предпринимательстве", К. – 1992.

3. Закон Украины "О банках и банковской деятельности", К. – 1991.

4. Закон Украины "О системе налогообложения", К. – 1997.

5. Закон Украины "О восстановлении платежеспособности должника или признание его банкротом", К. – 1999.

6. Закон Украины "О налоге на прибыль", К. – 1997.

7. Закон Украины "О налоге на добавленную стоимость", К. – 1997.

8. Закон Украины "О залоге", К. – 1992.

9. Бланк И.А. Управление финансовой стабилизацией предприятия. К, 2003.

10. Василин О.Д. Державні фінанси України. Навч. посібн. – К.: Вища шк., 1997.

11. Ефимова О.В. Финансовый анализ. – М., 1996.

12. Ковалева А.М. Финансы в управлении предприятием. М.: Финансы и статистика, 1995.

13. Суторміна В.М., Федосов В.М., Рязанова Н.С. Фінанси зарубіжних корпорацій. – К.: Либідь, 1993.

14. Фінанси підприємств. Под ред. А.М. Поддерьогина. К. – 1998(2000, 2002, 2004).

15. Финансовое планирование и контроль Под ред. М.А. Поукона и А.Х. Тейлора, М.: Инфра-М, 1996.

16. Финансы. Под ред А.М Ковалевой. М.: Финансы и статистика, – 1998.

17. Финансы. Под ред В.М Родионовой. М.: Финансы и статистика, – 1994.

18. Финансы. Денежное обращение. Кредит. Под ред. Л.А. Дробозиной. М.: Финансы. ЮНИТИ, – 1997.

19. Финансовое управление компанией. Под ред. Е.В. Кузнецовой. М.: Фонд "Правовая культура", 1996.

20. Финансы предприятий. Под ред Н.В Колчиной. М.: Финансы ЮНИТИ, – 2002.

21. А.Д. Шеремет, Р.С. Сайфулин Методика финансового анализа. М.: Инфра-М., – 1995.

Дата: 2019-12-22, просмотров: 414.