Основные вопросы темы.

1. Экономическое значение прибыли.

2. Балансовая прибыль, понятие, состав.

3. Прибыль от реализации продукции (работ, услуг) и ее формирование.

4. Факторы, влияющие на формирование прибыли.

5. Себестоимость продукции и ее влияние на формирование прибыли.

6. Установление цен на продукцию и их влияние на формирование прибыли.

7. Рентабельность продукции.

8. Формирование прибыли от реализации различных активов предприятия.

9. Формирование внереализационной прибыли.

10. Прогнозирование и планирование прибыли предприятия.

11. Распределение прибыли предприятия.

12. Чистая прибыль предприятия, ее формирование, распределение и использование.

13. Фонды денежных средств предприятия, формируемые за счет чистой прибыли предприятия.

14. Экономические методы регулирования распределения и использования прибыли предприятия.

Прибыль представляет собой часть стоимости продукции, реализуемой предприятием, которая остается после возмещения затрат, связанных с производством и реализацией этой продукции.

Прибыль является объективной экономической категорией, связанная с первичным распределением добавочного продукта.

Одновременно прибыль является оценочным показателем деятельности предприятия.

Прибыль является показателем, который формируется на микроуровне.

Основным источником формирования прибыли является прибыль от реализации основной продукции (работ, услуг).

Прибыль от реализации продукции определяется:

Пр.реал. = РП.цен. – РП.себ.,

где, РП.цен – объем реализованной продукции в ценах (без НДС, акцизного сбора);

РП.себ. – объем реализации по себестоимости (полной).

Для определения прибыли от реализации продукции используют следующие методы:

· прямого расчета;

· по показателю затрат на 1 гривну;

· аналитический (экономический).

По методу прямого счета, расчета прибыли от реализации производится следующим образом:

Пр.реал = å (Цi – Si) * Пi

где i – номенклатура продукции;

Пi – объем реализации i-ой продукции;

Цi – оптовая цена i-ой продукции (без НДС и акциза)

Si – полная себестоимость i-ой продукции.

По методу показателя затрат на 1 гривну продукции прибыль от реализации определяется:

Пр.реал. = (1-Зтп) * Пi,

где, Зтп – затраты на 1 гривну продукции;

Пi – объем реализованной продукции;

По аналитическому (экономическому) методу расчет прибыли от реализации продукции производится в следующей последовательности:

1. определяется базовая прибыль и базовая рентабельность;

2. определяется сравнительная продукция планового периода по себестоимости базового периода;

3. рассчитывается прибыль исходя из уровня базовой рентабельности в плановом периоде;

4. определяется влияние отдельных факторов на изменение прибыли.

Пр.реал = Р.баз*[РП.себ.баз.*(1 ± dф.)],

где Р.баз – рентабельность базовая (коэффициент);

РП.себ.баз. – объем реализованной продукции по базовой себестоимости;

±dф – влияние определенных факторов (в коэффициентах)

Основные факторы роста прибыли:

1. рост объема производства;

2. рост производительности труда;

3. снижение себестоимости продукции за счет сокращения норм расхода сырья, материалов, топливно-энергетических ресурсов;

4. повышение качества выпускаемой продукции;

5. изменение структуры изготавливаемой продукции;

6. повышение эффективности использования основных производственных фондов.

Расчет изменения прибыли может производиться с учетом влияние каждого фактора.

При определении прибыли возникает необходимость учитывать изменения прибыли в остатках нереализованной продукции.

Расчет производится по следующей формуле:

Пр.реал = Пр.нач + Пр.вып. – Пр.кон.

Где, Пр.нач – прибыль в остатках нереализованной продукции на начало планового периода;

Пр.вып – прибыль от выпуска продукции (товаров);

Пр.кон – прибыль в остатках нереализованной продукции на конец планового периода.

Прибыль в остатках нереализованной продукции на начало планового периода определяется путем умножения остатков продукции на себестоимость и среднюю рентабельность по предприятию за предшествующий период или в четвертом квартале предшествующего периода с учетом прибыли на плановый период в целом.

Прибыль в остатках нереализованной продукции на конец планового периода определяется путем умножения остатков на себестоимость и на среднюю плановую рентабельность продукции в целом по предприятию или в четвертом квартале планового года с учетом прибыли на плановый период в целом.

Расчет прибыли от реализации продукции представляется следующим образом:

1. Остатки продукции на начало планового периода:

· по оптовым ценам

· по себестоимости производственной

· прибыль

2. Выпуск продукции в плановом периоде:

· по оптовым ценам

· по себестоимости полной

· по прибыли

3. Остатки продукции на конец планового периода:

· по оптовым ценам

· по себестоимости производственной

· по прибыли

4. Реализация продукции в плановом периоде (1+2-3):

· по оптовым ценам

· по себестоимости полной

· по прибыли.

Следует обратить внимание, что для расчета прибыли от реализации используется полная себестоимость, а в остатках продукции представлена по производственной себестоимости. Следовательно для перевода продукции, находящейся в остатках, необходимо учитывать коэффициент коммерческих (непроизводственных) расходов.

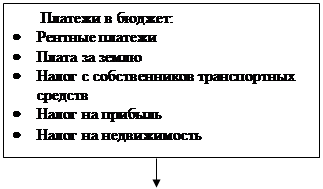

Полученная предприятием прибыль подлежит распределению и использованию.

Распределение прибыли осуществляется в два этапа.

Первый этап – распределение валовой прибыли.

Второй этап - распределение чистой прибыли и ее использование.

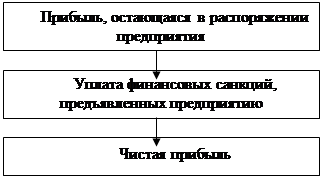

После уплаты платежей из прибыли в соответствие с законодательством у предприятия остается прибыль, которая называется остающаяся прибыль, которая имеет отличие от чистой прибыли, так как из оставшейся прибыли предприятия уплачивают различные штрафы.

На рисунке 1. представлено распределение прибыли предприятия и формирование чистой прибыли.

| ||||

| ||||

| ||||

| ||||

Рис.1. Формирование чистой прибыли предприятия

Предприятия используют чистую прибыль по своему усмотрению.

С показателем прибыли связан показатель рентабельности, характеризующий прибыльность, доходность предприятия.

Для расчета уровня рентабельности используется:

· валовая прибыль;

· прибыль от реализации;

· прибыль, остающаяся у предприятия;

· чистая прибыль;

· прибыль от разных видов деятельности предприятия.

Прибыль может быть сопоставлена с показателями:

· стоимости имущества предприятия;

· собственного капитала;

· заемного капитала;

· основного капитала;

· оборотного капитала;

· рабочего капитала;

· стоимости производственных фондов;

· себестоимость реализованной продукции;

· себестоимость определенных видов продукции;

Вопросы для контроля.

1. Какое значение прибыли предприятия для его экономики и экономики государства в целом?

2. Какой основной источник формирования прибыли предприятия?

3. Какие виды прибыли предприятия?

4. В чем отличие чистой прибыли от валовой?

5. Как формируется валовая прибыль предприятия?

6. В чем разница чистой прибыли от прибыли, остающейся у предприятия?

7. Включается ли в выручку от реализации продукции НДС?

8. Учитывается ли НДС при определении прибыли предприятия?

9. Что включают в себя доходы от финансово-инвестиционной деятельности?

10. Из чего складываются внереализационные доходы предприятия?

11. Что представляют собой внереализационные расходы предприятия?

12. Как формируется прибыль от реализации продукции?

13. Какие методы используются для определения выручки от реализации продукции?

14. Какие методы используются для определения прибыли от реализации продукции?

15. Как определяется показатель рентабельности?

16. Как используется валовая прибыль предприятия?

17. Как используется чистая прибыль предприятия

18. Какие факторы роста прибыли и рентабельности?

19. В чем суть метода прямого расчета прибыли?

20. В чем суть метода определения прибыли по затратам на одну гривну продукции?

21. В чем суть аналитического метода определения прибыли?

22. За счет каких источников предприятие может осуществлять благотворительную деятельность, оказывать спонсорскую помощь?

Дата: 2019-12-22, просмотров: 367.