По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят к все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Р i = СВФР i * СВПР i, (16)

где Р i - уровень сопряженного эффекта операционного и финансового рычагов, в долях.

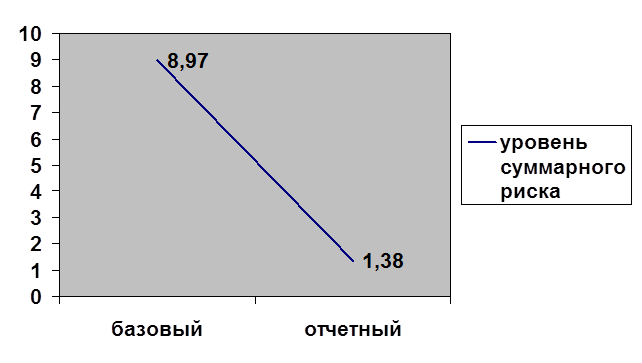

Рб = 8,97 · 1 = 8,97

Ро = 1,38 · 1 = 1,38

Значение совокупного рычага показывает, на сколько процентов изменится

-18-

чистая прибыль при изменении выручки на 1%. Формулу сопряженного эффекта производственного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании суммарного уровня риска. Чем больше величина совокупного рычага, тем выше риск, связанный с вложением средств в предприятие.

За отчётный период произошло снижение уровня суммарного риска. Определить влияние финансового риска на данный момент не представляется возможным, так как предприятие взяло кредит только в конце отчётного периода. Поэтому снижение суммарного риска произошло за счёт снижения предпринимательского риска.

-19-

Чистая рентабельность акционерного капитала

Чистая рентабельность акционерного капитала рассчитывается по формуле:

(17)

(17)

где ЧП i – чистая прибыль i-го года. Она равняется разности строк 140 "Прибыль (убыток) до налогообложения" и 150 "Налог на прибыль и иные аналогичные обязательные платежи" из Ф. №2;

Кc i - коэффициент структуры капитала в i-м году:

(17.1)

(17.1)

Км' i - чистая коммерческая маржа:

(17.2)

(17.2)

Расчет и анализ динамики ЧРАК произведём по следующему алгоритму:

1. Расчет ЧРАК сведем в таблицу:

Таблица 2. Расчет чистой рентабельности акционерного капитала.

Показатель

Обозначение

Сумма

-20-

2. Аналогично анализу динамики НРЭИ проведем пофакторный анализ динамики ЧРАК.

С учетом правила цепных подстановок и увеличения интенсивности факторов от Кс к Км и до Кт имеем следующий порядок подстановки.

Таблица 3. Анализ динамики чистой рентабельности акционерного капитала

| Расчет ЧРАК | Изменение, % | Влияние на ЧРАК, % |

| Кто*Кмо*Ксо | 0,49 · 32,33 · 1644,09 = 26045,18 | |

| (Кто -Ктб)*Км'о*Ксо | (0,49 - 0,43) · 32,33 · 1644,09 = 3189,21 | 13,46 |

| Ктб*(К м'о -К м'б)*Ксо | 0,43 · (32,33 - 3,62) ·1644,09 = 20296,78 | 85,67 |

| Ктб*Км'б*( Ксо -Ксб) | 0,43 · 3,62· (1644,09 - 1512,25) = 205,22 | 0,87 |

| DЧРАКDКт+DЧРАКDКм+DЧРАКDКс | 3 4 3189,21 + 20296,78 + 205,22 = 23691,21 | 5 |

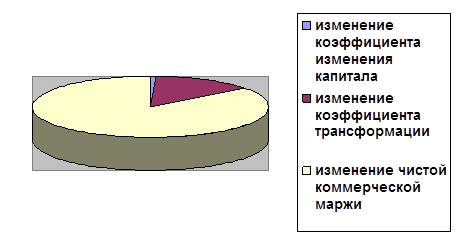

За отчётный период значительно увеличилась чистая рентабельность акционерного капитала. Следует отметить, что на изменение показателя ЧРАК огромное влияние оказало изменение чистой коммерческой маржи, ее влияние составило 85,67 %. За счет изменения коэффициента трансформации показатель ЧРАК увеличился на 13,46 %. Меньше всего повлияло на ЧРАК увеличение коэффициента изменения капитала – 0,87 %. Основываясь на полученных результатах, следует отметить, что предприятие в анализируемых периодах практически не использует финансовые рычаги, отдавая предпочтение операционному рычагу.

-21-

Заключение

На основе произведенных расчетов можно сделать следующие выводы о работе предприятия в отчетном и базовом периодах.

Список литературы

3. Быкова Е.В., Стоянова Е.С. Финансовое искусство коммерции. - М.: Перспектива, 1995. – 260 с.

4. Герчикова И.Н. Менеджмент: Учеб. - 2-е изд., перераб. и доп. - М.: Банки и биржи: ЮНИТИ, 1995. – 478 с.

5. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: Интел-синтез 1994. – 118 с.

6. Стоянова Е.С. Финансовый менеджмент в условиях инфляции: Учеб. - практич. рук. - М.: Перспектива, 1994. – 230 с.

7. Стоянова Е.С. Финансы маркетинга. - М.: Перспектива, 1998. – 320 с.

8. Федорова Е.А., Ушакова Н.В., Федорова Т.А. Финансовый менеджмент. – Тула, ТулГУ, 2003. – 236 с.

Дата: 2019-12-22, просмотров: 411.