Содержание

Введение 2

1. Налог на доходы физических лиц (глава 23 НК РФ) 4

2. Единый социальный налог (глава 24 НК РФ) 13

3. Земельный налог 24

4. Траспортный налог (глава 28 НК РФ) 24

5. Налог на добавленную стоимость (глава 21 НК РФ) 27

6. Налог на имущество 32

7. Налог на прибыль организаций (глава 25 НК РФ) 36

Заключение 41

Список использованной литературы 42

ВВЕДЕНИЕ

Налоги являются важнейшей частью финансовой политики государства, главным инструментом перераспределения национального дохода. Они обеспечивают сбор значительной части финансовых ресурсов при формировании бюджетов различных уровней, а также внебюджетных фондов. Любое государство использует налоговую политику в качестве регулятора как позитивных, так и негативных явлений рынка. Механизм налогообложения банков, страховых компаний, инвестиционных институтов также должен способствовать оптимизации объемов и направлений деятельности организаций финансового сектора экономики. Налоговая система Российской Федерации, находящаяся в настоящее время на стадии становления, постоянно развивается. Нельзя не заметить, что в начале 90-х годов прошлого века налоги в своей основе формировались в условиях экономического кризиса, что не могло не отразиться на их качестве, структуре и ставках. Неопределенность будущих структурных преобразований в экономике, быстро меняющееся правовое пространство, отсутствие собственного опыта и знаний о международном опыте построения налоговых систем, приспособленных к функционированию рыночной экономики, явились главной причиной того, что вновь созданной российской налоговой системе присущи серьезные недостатки.

Налоговая система Российской Федерации включает значительное разнообразие платежей, которые можно классифицировать по различным основаниям. Для налогоплательщиков наиболее актуальными является деление налогов и сборов по уровню установления (федеральные, региональные и местные) и субъекту налогообложения (налоги с юридических лиц, налоги с физических лиц и смешанные налоги, уплачиваемые обеими категориями налогоплательщиков).

В нашей работе мы моделируем систему налогообложения для предприятия, рассматривая обычный режим налогообложения и упрощенную систему налогообложения. Нам нужно рассчитать и изучить специфику следующих налогов: НДФЛ, ЕСН, земельный налог, транспортный налог, НДС, налог на имущество, налог на прибыль.

Расчет проведем в текущем 2008 году, используя следующие исходные данные:

1. в январе начислена заработная плата директору в размере 17500 р., главному бухгалтеру – 17500 р., инженеру – 15900 р., первому рабочему – 13200 р., второму рабочему – 13500 р., третьему рабочему – 12700 р. Заработная плата ежемесячно увеличивается на 5%;

2. по итогам работы в феврале каждому работнику выплачена материальная помощь из резервного фонда предприятия в размере 8500 р.;

3. в мае месяце главный бухгалтер получил пособие на погребение 15000 руб.

| Должность работника | Условия для расчета НДФЛ и ЕСН | ||

| директор | 1 ребенок | Награжден орденом славы III степени | |

| Главный бухгалтер | 1 ребенок | Инвалид II группы | |

| инженер | - | Вдовец | |

| 1 раб. | 3 ребенка |

| |

| 2 раб. | 1 ребенок | Военнослужащий, уволенный с воинской службы | |

| 3 раб. | - | Участник ликвидации аварии на Чернобыльской АЭС | |

ЗЕМЕЛЬНЫЙ НАЛОГ

Необходимо рассчитать земельный налог. Кадастровая стоимость земли, занятой производственными фондами организации составляет 1335000 руб.

руб.

руб.

руб.

руб.

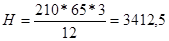

Таблица 22

| Наименование транспортного средства | Мощность (л.с.) | Ставка налога по РФ (р/л.с.) |

| Жигули 2107 | 76 | 25 |

| Жигули 2107 | 76 | 25 |

| КамАЗ | 210 | 65 |

| КамАЗ | 210 | 65 |

| КамАЗ | 210 | 65 |

| КамАЗ | 210 | 65 |

| КамАЗ | 210 | 65 |

| КамАЗ | 210 | 65 |

Легковые автомобили:

р. – Жигули 2107 (2 шт.)

р. – Жигули 2107 (2 шт.)

Грузовые автомобили:

р. – КамАЗ 4310 (6 шт.)

р. – КамАЗ 4310 (6 шт.)

Приобретены в августе 3 грузовых автомобиля:

р. – КамАЗ 4310 (3 шт.)

р. – КамАЗ 4310 (3 шт.)

НАЛОГ НА ИМУЩЕСТВО

Налог на имущество является налогом, относимым на финансовые результаты деятельности организации.

Налогоплательщиками признаются:

- российские организации;

- иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ.

Объектом налогообложения (ст.374) для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета; для иностранных организаций, не осуществляющих деятельности в РФ, объектом налогообложения признаются находящиеся на территории РФ недвижимое имущество, принадлежащее этим организациям на праве собственности.

Не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы), имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральными органами исполнительной власти.

Налоговая база (ст. 375) определяется как среднегодовая стоимость имущества, признаваемая объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Налоговая база определяется налогоплательщиками самостоятельно, ежеквартально нарастающим итогом с начала года.

Налоговым периодом (ст.379) признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Освобождаются от налогообложения (ст.381):

1. организации и учреждения уголовно-исполнительной системы – в отношении имущества, используемого для осуществления возложенных на них функций;

2. религиозные организации – в отношении имущества, используемого ими для осуществления религиозной деятельности;

3. общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении имущества, используемого ими для осуществления их уставной деятельности;

4. организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями; и др.

Налоговые ставки (ст.380) устанавливают субъекты РФ с учетом ставки, установленной в Федеральном законе, которая не может превышать 2,2%.

Налог исчисляется плательщиком самостоятельно и уплачивается в бюджет в виде авансовых платежей. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере ¼ произведения соответствующей налоговой ставки и среднегодовой стоимости имущества, определяемой за отчетный период.

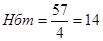

В нашей работе первоначальная стоимость (ПС) основных производственных фондов на начало года равна 3290000 р., остаточная стоимость (ОС) имущества: ОС = ПС – И (А), где А - износ (амортизация) основных фондов на начало года. Среднегодовая норма амортизации (На) равна 12%, поэтому На ежемесячная = 1%. В сентябре мы приобретаем новое оборудование, его стоимость без НДС равна 180000 р.

Поквартально рассчитаем налог на имущество организации:

1 квартал:

3290 - 100%

ОС1.01 – 100-20=80%

ОС1.01 = 2632 тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

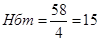

2 квартал:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

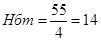

3 квартал:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Так как оборудование приобретено в сентябре, то

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

4 квартал:

Так как оборудование приобретено в сентябре, то амортизация в октябре будет составлять:

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

В IV квартале: приобретенное оборудование мы ставим на учет с 1.10; а с 1.11 начисляем на него новую амортизацию.

Налог за I квартал будет равен ОФ Iср.год * С нал (2,2%). Остальные кварталы аналогично.

За каждые 3 квартала мы выплачиваем в бюджет ¼ часть налога, а в четвертом квартале - налог за четвертый квартал за вычетом суммарного налога в бюджет за три предыдущих квартала.

ЗАКЛЮЧЕНИЕ

Общая сумма налогов, вносимая в бюджет, составляет 1496894р.

При упрощенной системе налогообложения мы платим в бюджет: при налоговой базе – доходы - 470759р., а при налоговой базе – (доходы-расходы) –111420р.

Можно сделать вывод, что предприятию выгодно перейти на упрощенную систему.

Из диаграммы видно, что наибольшие затраты налогоплательщик несет но НДС, вторым по величине является ЕСН, а третьим – НДФЛ.

Чрезмерное налоговое бремя отрицательно влияет на спрос и предложение, удовлетворение производственных и личных потребностей, вызывает рост производства суррогатов, стесняет рынок, уменьшает поступления в бюджет и внебюджетные фонды, способствует развитию теневого рынка.

Одним из 6 приоритетных направлений деятельности российского Правительства в сфере улучшения делового климата В.Путин назвал снижение налогового бремени: «Сегодня налоговая система способствует массовому уклонению от налогов, уходу экономики в «тень», уменьшению инвестиционной активности, в конечном счете, падению конкурентоспособности российского бизнеса».

И все же, налоги – объективная необходимость, потому что они обусловлены потребностями поступательного развития общества. Собираемые средства нужны государству для выполнения соответствующих функций: социальной, оборонной, правоохранительной и др. Поэтому требовать уничтожения налогов значило бы уничтожение самого общества.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации. Часть первая и вторая по состоянию на 26 сентября 2005. – М.: Издательство ОМЕГА-Л, 2005. - 640 с.

2. Аронов, А. В., Кашин, В. А. Налоги и налогообложение. / А. В. Аронов, В. А. Кашин – М., 2004, с. 149-150.

3. Крылова, Н. Основные проблемы эволюции системы налогов: к 15-летию российской налоговой системы. / Н. Крылова // Хозяйство и право. – 2006. - №6. – с. 110-119.

4. Романовский, М. В., Врублевская, О.В. / Налоги и налогообложение / Под редакцией М. В. Романовского, О.В. Врублевской. – ИД «Питер», 2003.

5. Староверова, О. В. Методологические основы управления развитием налоговой системы России. / О. В. Староверова // Закон и право. – 2005. – №9. – с. 65-67.

6. Юткина, Т. Ф. Налоги и налогообложение: Учебник. – 2-изд., перераб. и доп. / Т. Ф. Юткина – М.: ИНФРА-М, 2003. – 576 с.

Содержание

Введение 2

1. Налог на доходы физических лиц (глава 23 НК РФ) 4

2. Единый социальный налог (глава 24 НК РФ) 13

3. Земельный налог 24

4. Траспортный налог (глава 28 НК РФ) 24

5. Налог на добавленную стоимость (глава 21 НК РФ) 27

6. Налог на имущество 32

7. Налог на прибыль организаций (глава 25 НК РФ) 36

Заключение 41

Список использованной литературы 42

ВВЕДЕНИЕ

Налоги являются важнейшей частью финансовой политики государства, главным инструментом перераспределения национального дохода. Они обеспечивают сбор значительной части финансовых ресурсов при формировании бюджетов различных уровней, а также внебюджетных фондов. Любое государство использует налоговую политику в качестве регулятора как позитивных, так и негативных явлений рынка. Механизм налогообложения банков, страховых компаний, инвестиционных институтов также должен способствовать оптимизации объемов и направлений деятельности организаций финансового сектора экономики. Налоговая система Российской Федерации, находящаяся в настоящее время на стадии становления, постоянно развивается. Нельзя не заметить, что в начале 90-х годов прошлого века налоги в своей основе формировались в условиях экономического кризиса, что не могло не отразиться на их качестве, структуре и ставках. Неопределенность будущих структурных преобразований в экономике, быстро меняющееся правовое пространство, отсутствие собственного опыта и знаний о международном опыте построения налоговых систем, приспособленных к функционированию рыночной экономики, явились главной причиной того, что вновь созданной российской налоговой системе присущи серьезные недостатки.

Налоговая система Российской Федерации включает значительное разнообразие платежей, которые можно классифицировать по различным основаниям. Для налогоплательщиков наиболее актуальными является деление налогов и сборов по уровню установления (федеральные, региональные и местные) и субъекту налогообложения (налоги с юридических лиц, налоги с физических лиц и смешанные налоги, уплачиваемые обеими категориями налогоплательщиков).

В нашей работе мы моделируем систему налогообложения для предприятия, рассматривая обычный режим налогообложения и упрощенную систему налогообложения. Нам нужно рассчитать и изучить специфику следующих налогов: НДФЛ, ЕСН, земельный налог, транспортный налог, НДС, налог на имущество, налог на прибыль.

Расчет проведем в текущем 2008 году, используя следующие исходные данные:

1. в январе начислена заработная плата директору в размере 17500 р., главному бухгалтеру – 17500 р., инженеру – 15900 р., первому рабочему – 13200 р., второму рабочему – 13500 р., третьему рабочему – 12700 р. Заработная плата ежемесячно увеличивается на 5%;

2. по итогам работы в феврале каждому работнику выплачена материальная помощь из резервного фонда предприятия в размере 8500 р.;

3. в мае месяце главный бухгалтер получил пособие на погребение 15000 руб.

| Должность работника | Условия для расчета НДФЛ и ЕСН | ||

| директор | 1 ребенок | Награжден орденом славы III степени | |

| Главный бухгалтер | 1 ребенок | Инвалид II группы | |

| инженер | - | Вдовец | |

| 1 раб. | 3 ребенка |

| |

| 2 раб. | 1 ребенок | Военнослужащий, уволенный с воинской службы | |

| 3 раб. | - | Участник ликвидации аварии на Чернобыльской АЭС | |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ГЛАВА 23 НК РФ)

Налогоплательщиками (ст.207) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

К доходам (ст.208) от источников в РФ относятся:

1. дивиденды и проценты, полученные от российской организации, а также проценты, полученные от индивидуальных российских предпринимателей и (или) иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

2. страховые выплаты при наступлении страхового случая;

3. доходы, полученные от использования в РФ авторских или иных смежных прав;

4. доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

5. доходы от реализации: недвижимого имущества, находящегося в РФ; прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории РФ; иного имущества, находящегося в РФ и принадлежащего физическому лицу; и др.

При определении налоговой базы (ст.210) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Не подлежат налогообложению следующие виды доходов физических лиц (ст. 217):

- государственные пособия, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к этим пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

- пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

- вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

- алименты, получаемые налогоплательщиком;

- суммы, получаемые налогоплательщиком в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования;

- суммы единовременной материальной помощи, оказываемой: налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной и исполнительной власти;

- работодателями членами семьи умершего работника или работнику в связи со смертью члена его семьи;

- все виды установленных законодательством РФ компенсационных выплат, связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья, бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

- доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период (календарный год):

стоимость призов в денежных и натуральных формах, полученных на конкурсах и на соревнованиях;

суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности и по возрасту; и др.

При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов (ст. 218):

1. в размере 3000 рублей за каждый месяц налогового периода распространяется на следующих категории налогоплательщиков:

· лиц, получивших и перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС, либо с работами по ликвидации последствий катастрофы последствий на Чернобыльской АЭС;

· военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

· лиц, непосредственно участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

· инвалидов из числа военнослужащих, ставших инвалидами I, II, III групп вследствие ранения, контузии и увечья, полученных при защите РФ, либо полученных вследствие заболевания, связанных с пребыванием на фронте и др.;

2. налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

§ Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

§ инвалидов с детства, а также инвалидов I и II групп;

§ лиц, отдавших костный мозг для спасения жизни людей и др.

3. налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены выше, и действуют до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющий данный стандартный налоговый вычет, превысил 20000 рублей. Начиная с месяца, в котором доход превысил 20000 рублей, налоговый вычет не применяется.

4. налоговый вычет в размере 600 рублей за каждый месяц налогового периода распространяется:

o каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

o каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями. Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, представляющим данный стандартный вычет, превысил 40000 рублей. Начиная с месяца, в котором доход превысил 40000 рублей, налоговый вычет не применяется. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей. Указанный налоговый вычет удваивается в случае, если ребенок в возрасте до 18 лет является ребенком инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы. Вдовам (вдовцам), одиноким родителям, опекунам и попечителям, приемным родителям налоговый вычет производится в двойном размере.

Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено ст. 224.

Налоговая ставка устанавливается в размере 35% в отношении:

Ø стоимости любых выигрышей и призов в части превышения размеров, указанных в этой главе,

Ø страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в этой главе, и др.

Налоговая ставка устанавливается в размере 9% в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов и др.

Налоговая декларация (ст. 229) представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом. В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

В нашей работе мы начисляем НДФЛ на заработную плату и другие выплаты, предоставляя работникам следующие соответствующие вычеты:

- директору - 500 р. (ст.218 п.2) и 600р. на 1 ребенка (ст.218 п.4);

- главному бухгалтеру - 500 р. (ст.218 п.2) и 600 р. на 1 ребенка (ст.218 п.4);

- инженеру по сбыту – 400 р. (ст.218 п.3);

- I работнику - 400 р. (ст.218 п.3) и 1800р. на 3 детей (ст.218 п.4);

- II работнику - 3000 р. (ст.218 п.1) и 600 р. на 1 ребенка (ст.218 п.4);

- III работнику - 400 р. (ст.218 п.3).

Для исчисления НДФЛ нам понадобится таблица условий из введения. В соответствии с ней и с НК РФ составляем расчетно-платежные ведомости на каждый месяц, и заполним налоговую карточку на 1 рабочего. Представим карточку в приложении.

Налоговой базой будет являться заработная плата с облагаемыми выплатами за вычетом стандартных налоговых вычетов и необлагаемых выплат. НДФЛ удерживаем в размере 13%.

В январе пособие на погребение, полученное главным бухгалтером, не облагается НДФЛ (ст.217 п.8)

Расчетно-платежная ведомость за январь

| Должность работника | Итого начислено | Другие выплаты | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | ||||||

| директор | 17 500 |

| 500 | 1 800 | 2 300 | 15 200 | 1 976 | 15 524 |

| глав.бух | 16 000 | 10 000 | 500 |

| 500 | 15 500 | 2 015 | 23 985 |

| инженер по сбыту | 15 000 |

| 400 | 1 200 | 1 600 | 13 400 | 1 742 | 13 258 |

| 1 раб. | 13 900 |

| 400 | 1 800 | 2 200 | 11 700 | 1 521 | 12 379 |

| 2 раб. | 13 500 |

| 3 000 | 600 | 3 600 | 9 900 | 1 287 | 12 213 |

| 3 раб. | 12 500 |

| 400 |

| 400 | 12 100 | 1 573 | 10 927 |

Расчетно-платежная ведомость за февраль

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 18 375 | 500 | 1 800 | 2 300 | 16 075 | 2 090 | 16 285 |

| глав.бух | 16 800 | 500 |

| 500 | 16 300 | 2 119 | 14 681 |

| инженер по сбыту | 15 750 |

| 1 200 | 1 200 | 14 550 | 1 892 | 13 859 |

| 1 раб. | 14 595 |

| 1 800 | 1 800 | 12 795 | 1 663 | 12 932 |

| 2 раб. | 14 175 | 3 000 | 600 | 3 600 | 10 575 | 1 375 | 12 800 |

| 3 раб. | 13 125 |

|

|

| 13 125 | 1 706 | 11 419 |

Стандартный налоговый вычет как работник не получают инженер по сбыту и первый и третий рабочий, в связи с превышением суммарной заработной платы 20 тыс. руб. (ст. 218 п. 3 НК ч. II).

Расчетно-платежная ведомость за март

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 19 294 | 500 |

| 500 | 18 794 | 2 443 | 16 851 |

| глав. бух | 17 640 | 500 |

| 500 | 17 140 | 2 228 | 15 412 |

| инженер по сбыту | 16 538 |

|

|

| 16 538 | 2 150 | 14 388 |

| 1 раб. | 15 325 |

| 1 800 | 1 800 | 13 525 | 1 758 | 13 567 |

| 2 раб. | 14 884 | 3 000 | 600 | 3 600 | 11 284 | 1 467 | 13 417 |

| 3 раб. | 13 781 |

|

|

| 13 781 | 1 792 | 11 990 |

Стандартные налоговые вычеты по детям не предоставляются ни одному из работников, т.к. суммарные доходы за несколько месяцев у каждого из них превышают 40 тыс. руб. (ст. 218 п. 4 НК ч. II).

Расчетно-платежная ведомость за апрель

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 20 258 | 500 |

| 500 | 19 758 | 2 569 | 17 690 |

| глав. бух | 18 522 | 500 |

| 500 | 18 022 | 2 343 | 16 179 |

| инженер по сбыту | 17 364 |

|

|

| 17 364 | 2 257 | 15 107 |

| 1 раб. | 16 091 |

|

|

| 16 091 | 2 092 | 13 999 |

| 2 раб. | 15 628 | 3 000 |

| 3 000 | 12 628 | 1 642 | 13 986 |

| 3 раб. | 14 470 |

|

|

| 14 470 | 1 881 | 12 589 |

Расчетно-платежная ведомость за май

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 21 271 | 500 |

| 500 | 20 771 | 2 700 | 18 571 |

| глав. бух | 19 448 | 500 |

| 500 | 18 948 | 2 463 | 16 985 |

| инженер по сбыту | 18 233 |

|

|

| 18 233 | 2 370 | 15 862 |

| 1 раб. | 16 896 |

|

|

| 16 896 | 2 196 | 14 699 |

| 2 раб. | 16 409 | 3 000 |

| 3 000 | 13 409 | 1 743 | 14 666 |

| 3 раб. | 15 194 |

|

|

| 15 194 | 1 975 | 13 219 |

4 000 р. материальной помощи, выданной в мае каждому работнику мы не облагаем НДФЛ (ст.217 п.28); включаем в налоговую базу только оставшуюся часть материальной помощи 4 500р.

Расчетно-платежная ведомость за июнь

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 22 335 | 500 |

| 500 | 21 835 | 2 839 | 19 496 |

| глав. бух | 20 421 | 500 |

| 500 | 19 921 | 2 590 | 17 831 |

| инженер по сбыту | 19 144 |

|

|

| 19 144 | 2 489 | 16 655 |

| 1 раб. | 17 740 |

|

|

| 17 740 | 2 306 | 15 434 |

| 2 раб. | 17 230 | 3 000 |

| 3 000 | 14 230 | 1 850 | 15 380 |

| 3 раб. | 15 954 |

|

|

| 15 954 | 2 074 | 13 880 |

Расчетно-платежная ведомость за июль

| Должность работника | Итого начислено | Другие выплаты | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | ||||||

| директор | 23 452 | 8 500 | 500 |

| 500 | 29 452 | 3 829 | 21 623 |

| глав. бух | 21 442 | 8 500 | 500 |

| 500 | 27 442 | 3 567 | 19 874 |

| инженер по сбыту | 20 101 | 8 500 |

|

|

| 26 601 | 3 458 | 18 643 |

| 1 раб. | 18 627 | 8 500 |

|

|

| 25 127 | 3 267 | 17 361 |

| 2 раб. | 18 091 | 8 500 | 3 000 |

| 3 000 | 21 591 | 2 807 | 17 284 |

| 3 раб. | 16 751 | 8 500 |

|

|

| 23 251 | 3 023 | 15 729 |

Расчетно-платежная ведомость за август

| Должность работника | Итого начислено | Другие выплаты | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | ||||||

| директор | 24 624 |

| 500 |

| 500 | 24 124 | 3 136 | 21 488 |

| глав. бух | 22 514 |

| 500 |

| 500 | 22 014 | 2 862 | 19 652 |

| инженер по сбыту | 21 107 | 60 000 |

|

|

| 21 107 | 2 744 | 78 363 |

| 1 раб. | 19 559 |

|

|

|

| 19 559 | 2 543 | 17 016 |

| 2 раб. | 18 996 |

| 3 000 |

| 3 000 | 15 996 | 2 079 | 16 916 |

| 3 раб. | 17 589 |

|

|

|

| 17 589 | 2 287 | 15 302 |

Расчетно-платежная ведомость за сентябрь

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 25 855 | 500 |

| 500 | 25 355 | 3 296 | 22 559 |

| глав. бух | 23 639 | 500 |

| 500 | 23 139 | 3 008 | 20 631 |

| инженер по сбыту | 22 162 |

|

|

| 22 162 | 2 881 | 19 281 |

| 1 раб. | 20 537 |

|

|

| 20 537 | 2 670 | 17 867 |

| 2 раб. | 19 946 | 3 000 |

| 3 000 | 16 946 | 2 203 | 17 743 |

| 3 раб. | 18 468 |

|

|

| 18 468 | 2 401 | 16 067 |

Расчетно-платежная ведомость за октябрь

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 27 148 | 500 |

| 500 | 26 648 | 3 464 | 23 684 |

| глав. бух | 24 821 | 500 |

| 500 | 24 321 | 3 162 | 21 659 |

| инженер по сбыту | 23 270 |

|

|

| 23 270 | 3 025 | 20 245 |

| 1 раб. | 21 563 |

|

|

| 21 563 | 2 803 | 18 760 |

| 2 раб. | 20 943 | 3 000 |

| 3 000 | 17 943 | 2 333 | 18 610 |

| 3 раб. | 19 392 |

|

|

| 19 392 | 2 521 | 16 871 |

Расчетно-платежная ведомость за ноябрь

| Должность работника | Итого начислено | Другие выплаты | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | ||||||

| директор | 28 506 | 17 800 | 500 |

| 500 | 28 006 | 3 641 | 42 665 |

| глав. бух | 26 062 |

| 500 |

| 500 | 25 562 | 3 323 | 22 739 |

| инженер по сбыту | 24 433 |

|

|

|

| 24 433 | 3 176 | 21 257 |

| 1 раб. | 22 642 |

|

|

|

| 22 642 | 2 943 | 19 698 |

| 2 раб. | 21 990 |

| 3 000 |

| 3 000 | 18 990 | 2 469 | 19 521 |

| 3 раб. | 20 361 |

|

|

|

| 20 361 | 2 647 | 17 714 |

В ноябре директору был оплачен больничный лист в сумме 7800 руб. В соответствии со ст. 217 п. 1 НК ч. II, данная сумма включается в налоговую базу в полном размере.

Расчетно-платежная ведомость за декабрь

| Должность работника | Итого начислено | Стандартные налоговые вычеты | Налоговая база | Удержан НДФЛ | Сумма к выдаче | ||

| на раб. | на детей | итого | |||||

| директор | 29 931 | 500 |

| 500 | 29 431 | 3 826 | 26 105 |

| глав. бух | 27 365 | 500 |

| 500 | 26 865 | 3 493 | 23 873 |

| инженер по сбыту | 25 655 |

|

|

| 25 655 | 3 335 | 22 320 |

| 1 раб. | 23 774 |

|

|

| 23 774 | 3 091 | 20 683 |

| 2 раб. | 23 090 | 3 000 |

| 3 000 | 20 090 | 2 612 | 20 478 |

| 3 раб. | 21 379 |

|

|

| 21 379 | 2 779 | 18 600 |

Дата: 2019-12-22, просмотров: 364.