Аудиторський ризик (AR) – ризик того, що аудитор може надати неправильний аудиторський висновок відносно фінансової звітності замовника,, тобто, сформувати неправильну думку і як наслідок, скласти помилковий висновок про відсутність суттєвих помилок, тоді, як вони насправді є.

Існування аудиторського ризику пов’язане з двома групами чинників:

1. факторами, які обумовлюють наявність помилок та відхилень у обліку та звітності;

2. фактори, пов’язані із здатністю аудитора виявляти суттєві відхилення у обліку клієнта.

Аудиторський ризик поділяється на ризик наявності помилок (властивий ризик, ризик контролю) та ризик не виявлення помилок (залежить від сертифікації аудитора з перевірки).

Властивий ризик (IR) – схильність рахунків обліку, класу операцій, або системи обліку в цілому до суттєвих неточностей.

Ризик контролю (CR) – це ризик того, що система внутрішнього контролю клієнта може бути недостатньо ефективною, щоб своєчасно виявляти і попереджати помилки в обліку та звітності.

Ризик не виявлення помилок (DR) – ризик того, що аудитор може не виявити суттєві відхилення.

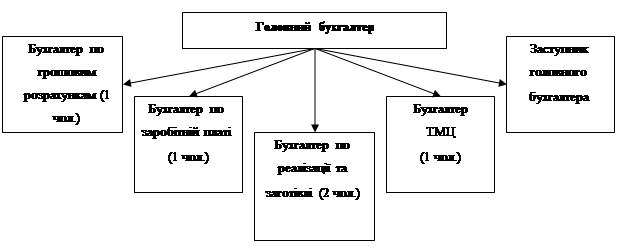

Розглянемо організаційну структуру внутрішнього розподілу обов’язків між обліковими працівниками (рис. 1.).

Рис. 1. Організаційна структура внутрішнього розподілу обов’язків між обліковими працівниками на ЗАТ «Рівне-Борошно»

Згідно Наказу «Про організацію бухгалтерського обліку та облікову політику» від 22 січня 2006 р. на ЗАТ «Рівне-Борошно» використовується журнально-ордерна форма обліку. Спосіб обробки облікової інформації відбувається автоматизовано за допомогою програми бухгалтерського обліку «Акцент» версії 6.0.

Також, для зменшення ризику контролю, на ЗАТ «Рівне-Борошно» проводяться такі основні процедури контролю:

- інвентаризація. Для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності проводиться інвентаризація активів і зобов’язань відповідно до інструкції основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, затвердженої наказом Міністерства фінансів України від 11.08.94 р. № 69, зі змінами і доповненням. Для здійснення інвентаризації і прийняття рішення за її результатами, на ЗАТ «Рівне-Борошно» створюється постійно діюча інвентаризаційна комісія у складі якої: голова комісії (Хіміч Сергій Валентинович – головний інженер), та члени комісії.

- санкціонування. Дозвіл на здійснення господарських операцій, що є обов’язковим реквізитом первинних документів, або реалізується через оформлення наказів та розпоряджень. На ЗАТ «Рівне-Борошно», для повної і реальної картини господарських операцій та їх результатів дозволяється головному бухгалтерові своїм розпорядженням затверджувати додаткову систему субрахунків і регістрів аналітичного обліку. Бухгалтерам проставляти на первинних документах, які відображаються в обліку відмітку про їх обробку у вигляді кореспонденції рахунків, дати, підпису. Роздруки журналів-ордерів та інших облікових регістрів з комп’ютерної програми підписувати операторові-виконавцеві і бухгалтерові, який відповідає за складання облікового документа;

- обмеження доступу до активів. Дотримання правил виконання договору про матеріальну відповідальність;

- розподіл обов’язків. Правильність дотримання розподілу обов’язків між працівниками згідно з організацією бухгалтерського обліку. На ЗАТ «Рівне-Борошно» розроблено посадову інструкцію головного бухгалтера та бухгалтера сектору заготівлі та реалізації;

- робочий план рахунків. Забезпечує системну структуру детермінування інформації, яка в подальшому представляється керівництву та іншим користувачам.

Отже, складемо лист оцінки властивого ризику та ризику контролю:

Дата: 2019-12-22, просмотров: 398.