С целью совершенствования деятельности магазина «Сэм-опт» предлагается открытие нового торгового отдела в торговом центре «Мебельвиль», специализирующегося на продаже строительных и отделочных материалов.

Для организации деятельности предприятия потребуется определенный объем финансовых инвестиций, планируемых получить за счет банковского кредита, которые распределяются следующим образом:

- затраты, связанные с регистрацией предприятия – 5,0 тыс. руб.;

- приобретение торгового оборудования – 83,75 тыс. руб.;

- прочие расходы – 5,0 тыс. руб.

Общая сумма необходимых финансовых инвестиций для единовременных затрат составит 93,75 тыс. руб.

Материальные затраты для нашего предприятия будут состоять из покупной цены товаров.

Зарплата основных рабочих.

Для основных рабочих (продавцов) оплата труда будет зависеть от объема реализованной продукции.

Фонд оплаты труда основных рабочих определяется по формуле:

ФОТос = ЗПос + П + ДЗП + Врк,

где ЗПос - основная заработная плата рабочих;

Врк - выплаты по районному коэффициенту (15% от ЗПос);

П – премия, 20%

ДЗП – дополнительная заработная плата, 10%.

Рассчитаем фонд оплаты труда, результаты расчетов приведем в таблице 23.

Таблица 23 Фонд оплаты труда основных рабочих

| Профессия | ЗП | П | ДЗП | Врк | ЕСН | ФОТ | ||

| ПФ | СС | МС | ||||||

| Продавец-консультант | 4125 | 825 | 495 | 816,75 | 1753,29 | 250,47 | 225,423 | 8490,93 |

| Старший продавец-кассир | 6600 | 1320 | 792 | 1306,8 | 2805,26 | 400,752 | 360,687 | 13585,5 |

| Итого | 10725 | 2145 | 1287 | 2123,55 | 4558,55 | 651,222 | 586,11 | 22076,4 |

За месяц расходы на оплату труда основных рабочих вместе с районным коэффициентом составят 22076,436 руб.

За год это составит

22076,436 х 12 = 264917,232 руб.

Вспомогательные материалы (канцтовары, бланки и.т.п.) за год составляют около 2 тыс. руб. В расчете на 1 комплект

Затраты на электроэнергию будут определяться по формуле:

Cэ.э.= С1квт х t1 х P1 + C1квт х t2 х P2 + ... + Cnквт х tn * Pn, где

С1квт- стоимость единицы электроэнергии принимается равной 1,6 руб. за 1квт / час

t - время работы оборудования, ч

Р - потребляемая мощность, кВт

n - количество потребителей электроэнергии

По техническим данным проекта, суммарная мощность всех установленных потребителей электроэнергии составляет 20 кВт. Учитывая, что одновременно все потребители электроэнергии мы использовать не будем, примем среднюю потребляемую оборудованием мощность в 15 кВт. Таким образом, за месяц с учетом 24 рабочих дней по 8 часов каждый расходы на электроэнергию составят

24 х 8 х 15 х 1,6 = 2045 руб.

Кроме того, необходимо учесть затраты на топливо (бензин) для эксплуатации автомобиля ГАЗель, который будет использоваться для доставки товаров потребителям.

Учитывая среднюю эксплуатационную скорость автомобиля 40,0 км/час, 8-часовой рабочий день, 24 рабочих дня в месяц, расход топлива в городском цикле 18,0 л/100 км и стоимость бензина 23,0 руб/л, расходы за месяц составят

40 х 8 х 24 : 100 х 23 х 19,80 = 13548 руб.

Общая сумма затрат на топливо и электроэнергию за месяц

13548 + 2045 = 15593 руб.

Для АУП оплата труда не будет зависеть от объема реализованной продукции.

Фонд оплаты труда АУП определяется по формуле:

ФОТос = ЗПос + П + ДЗП + Врк,

где ЗПос - основная заработная плата;

Врк - выплаты по районному коэффициенту (15% от ЗПос);

П – премия, 20%

ДЗП – дополнительная заработная плата, 10%.

Рассчитаем фонд оплаты труда, результаты расчетов приведем в таблице 24.

Таблица 24 Фонд оплаты труда основных рабочих

| Профессия | ЗП | П | ДЗП | Врк | ЕСН | ФОТ | ||

| ПФ | СС | МС | ||||||

| Директор | 7000 | 1400 | 840 | 1386 | 2975,28 | 425,04 | 382,536 | 14408,8 |

| Бухгалтер | 4000 | 800 | 480 | 792 | 1700,16 | 242,88 | 218,592 | 8233,63 |

| Уборщица | 600 | 120 | 72 | 118,8 | 255,024 | 36,432 | 32,79 | 1235,04 |

| Итого | 11600 | 2320 | 1392 | 2296,8 | 4930,46 | 704,352 | 633,918 | 23877,5 |

За месяц расходы на оплату труда АУП вместе с районным коэффициентом составят 23877,5 руб.

За год это составит

23877,5 х 12 = 286530 руб.

Определим амортизацию основных средств. При расчетах использовался метод равномерной амортизации, который заключается в начислении амортизации равными долями в течение всего срока службы. При этом норма амортизационных отчислений в процентах от первоначальной стоимости определялась как  , где t - срок службы , лет

, где t - срок службы , лет

Для оборудования, относящегося к десятилетней группе норма амортизационных отчислений составила 10%.

Суммарные амортизационные отчисления составят за год:

Самортиз.= 83750 : 10 = 8375 руб.

Сумма годовой платы за аренду помещения в соответствии с договором аренды составляет 480000 руб.

Расходы на рекламу. В нашем предприятии они будут складываться из расходов на подачу рекламных объявлений в средства массовой информации, изготовление и размещение рекламных вывесок и щитов. Планируется в год потратить на эти цели 120000 руб.

Накладные расходы будут составлять 10 процентов от суммы выше перечисленных расходов.

К прочим затратам на малых предприятиях относятся расходы, связанные с эксплуатацией транспортных средств, инвентаря цеха, расходы по организации и управлению производством, освещению, отоплению, поддержанию порядка и охраны, расходы на канцелярские бланки и конторские принадлежности; телеграфные и почтовые расходы; плата за телефон и другие.

Общая сумма прочих затрат предприятия составит ориентировочно 13000 руб.

Сведем полученные расчеты в таблицу 25.

Таблица 25 Текущие издержки на месяц, год, тыс. руб.

| Статья | в месяц | в год |

| 1. Материальные затраты (оптовая стоимость товаров) | 1080,0 | 12960,0 |

| 2 Заработная плата основных рабочих (продавцы) | 120,0 | 1440,0 |

| 3 Отчисления на социальные нужды. | 9,0 | 108,0 |

| Итого переменные издержки | 1209,0 | 14508,0 |

| 3. Коммунальные услуги (топливо, энергия) | 10,0 | 120,0 |

| 4. Услуги связи | 5,0 | 60,0 |

| 5. Аренда, расходы на содержание помещения | 40,0 | 480,0 |

| 6. Износ основных средств | 0,698 | 8,375 |

| 7. Износ НМА | 5,0 | 60,0 |

| 8. Реклама | 10,0 | 120,0 |

| 9 Заработная плата АУП | 10,0 | 120,0 |

| 10 Отчисления на социальные нужды | 8,0 | 96,0 |

| 11. Расходы на охрану | 15,0 | 180,0 |

| 12. Расходы на канцтовары | 10,0 | 120,0 |

| 13. Прочие затраты | 5,0 | 60,0 |

| Итого постоянные издержки | 118,698 | 1424,0 |

| Итого себестоимость | 1327,698 | 15932,0 |

Налогообложение проектируемого предприятия будет осуществляться на основе Закона УР N 264-I "О применении на территории Удмуртской Республики упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства"

Упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства - индивидуальных предпринимателей и организаций применяется наряду с ранее принятой системой налогообложения, учета и отчетности, предусмотренной законодательством Российской Федерации.

Объектом обложения единым налогом для организаций в упрощенной системе налогообложения, учета и отчетности устанавливается валовая выручка.

Ставка единого налога устанавливается в размере 6 процентов от суммы валовой выручки, подлежащих зачислению:

- в федеральный бюджет - в размере 3,33 процента;

- в бюджет Удмуртской Республики и местные бюджеты - в размере 3,67 процента.

Определяем вероятный объем реализации в течение года.

Таблица 26 Вероятный объем реализации

| Месяц | Объем, шт. | Чистые продажи, тыс. руб. | НДС 18%, руб. | Валовые продажи, руб. |

| Январь | 100 | 500 | 90 | 590 |

| Февраль | 450 | 22500 | 405 | 2650 |

| Март | 450 | 2250 | 405 | 2655 |

| Апрель | 200 | 1000 | 180 | 1180 |

| Май | 350 | 1750 | 315 | 2065 |

| Июнь | 300 | 1500 | 270 | 1770 |

| Июль | 150 | 750 | 135 | 885 |

| Август | 400 | 2000 | 360 | 2360 |

| Сентябрь | 400 | 2000 | 360 | 2360 |

| Октябрь | 200 | 1000 | 180 | 1180 |

| Ноябрь | 200 | 1000 | 180 | 1180 |

| Декабрь | 400 | 2000 | 360 | 2360 |

| Всего за год | 3600 | 18000 | 3240 | 21240 |

Таблица 26 План доходов и расходов, тыс. руб.

| Статьи доходов и расходов | I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | Год |

| Объем реализации, шт. | 100 | 450 | 450 | 200 | 350 | 300 | 150 | 400 | 400 | 200 | 200 | 400 | 3600 |

| Выручка | 500 | 2250 | 2250 | 1000 | 1750 | 1500 | 750 | 2000 | 2000 | 1000 | 1000 | 2000 | 18600 |

| Затраты, в т.ч. | 579,92 | 1561 | 1561 | 860,23 | 1280,69 | 1140,54 | 720,07 | 1420,85 | 1420,85 | 860,23 | 860,23 | 1420,85 | 16380 |

| 1. Взносы учредителей | 16,67 | 75,01 | 75,01 | 33,34 | 58,34 | 50,01 | 25,00 | 66,68 | 66,68 | 33,34 | 33,34 | 66,68 | 600 |

| 2. Амортизация | 2,32 | 10,44 | 10,44 | 4,64 | 8,12 | 6,96 | 3,48 | 9,28 | 9,28 | 4,64 | 4,64 | 9,26 | 83,52 |

| 3. Вспомогательные материалы | 0,55 | 2,47 | 2,47 | 1,10 | 1,92 | 1,65 | 0,82 | 2,20 | 2,20 | 1,10 | 1,10 | 2,20 | 19,80 |

| 4. Оптовые закупки товаров | 184 | 828 | 828 | 368 | 644 | 552 | 276 | 736 | 736 | 368 | 368 | 736 | 6624 |

| 5. Аренда | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 480 |

| 6. Реклама | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 120 |

| 7. Зарплата основных рабочих | 73,59 | 331,15 | 331,15 | 147,18 | 257,56 | 220,77 | 110,38 | 294,36 | 294,36 | 147,18 | 147,18 | 294,36 | 2649,24 |

| 8. Зарплата АУП | 238,77 | 1300 | 1300 | 1300 | 1300 | 1300 | 1300 | 1300 | 1300 | 1300 | 1300 | 1300 | 2865,3 |

| 9. Прочие расходы | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 10,83 | 130 |

| 10. Электроэнергия | 3,18 | 14,31 | 14,31 | 6,36 | 11,13 | 9,54 | 4,77 | 12,72 | 12,72 | 6,36 | 6,36 | 12,72 | 114,48 |

| Балансовая прибыль | -79,92 | 689 | 689 | 139,77 | 469,31 | 359,46 | 29,93 | 579,15 | 579,15 | 139,77 | 139,77 | 579,15 | 4313,54 |

| Налог на имущество | - | - | 37,41 | - | - | 37,41 | - | - | 37,41 | - | - | 37,41 | 149,63 |

| Налогооблагаемая прибыль | -79,92 | 689 | 651,59 | 139,77 | 469,31 | 322,05 | 29,93 | 579,15 | 541,74 | 139,77 | 139,77 | 541,74 | 4163,91 |

| Налог на прибыль | - | 165,36 | 156,38 | 33,54 | 112,63 | 77,29 | 7,18 | 138,99 | 130,02 | 33,55 | 33,55 | 130,02 | 1018,52 |

| Чистая прибыль | -79,92 | 523,64 | 495,21 | 106,23 | 356,67 | 244,76 | 22,74 | 440,16 | 411,73 | 106,23 | 106,23 | 411,73 | 3145,39 |

Для осуществления проекта необходимо инвестиции на сумму 93750 руб. Сумма невелика, поэтому в качестве планируемого источника финансирования наиболее целесообразным следует признать собственные средства предприятия, учитывая потенциальную привлекательность данного проекта, основанную на результатах расчетов финансовой деятельности нашего предприятия.

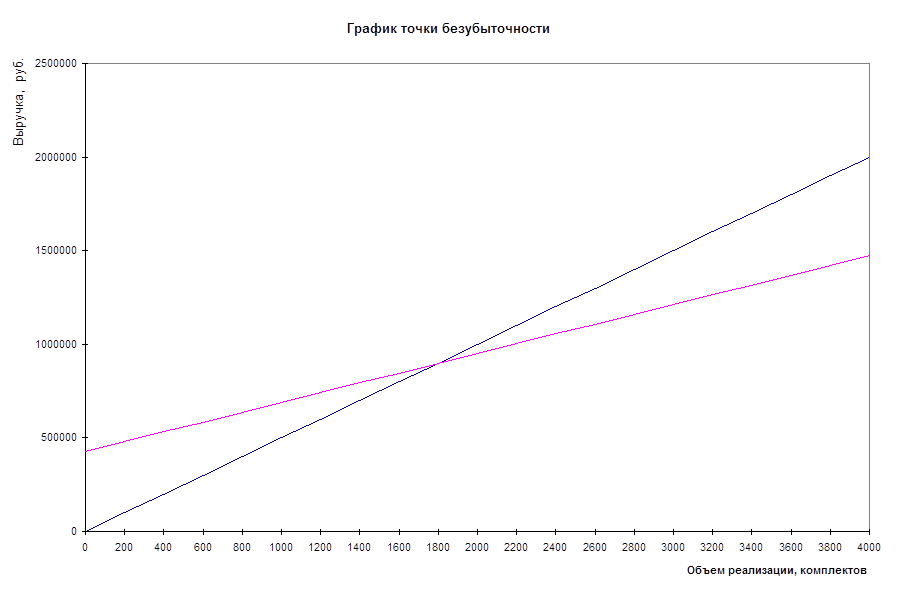

Определяем точку безубыточности.

Определяем постоянные издержки за год. Они составляют 427860 руб.

Определяем величину переменных затрат на конец года. Они составляют 940752 руб.

Строим прямую выручки. Выручка в год (без НДС) составляет 1800000 руб.

Получим критическую точку, которая показывает объем безубыточности Vк = 1783 комплектов сантехники в год.

Докажем безубыточность аналитически.

Определяем объем безубыточности в рублях.

Vк(руб) = 427860 : (1 - (261,32 : 500) = 891375 руб.

Определяем объем безубыточности в объеме реализованной продукции

Vк = 891375 : 500 = 1783 комплектов за год

|

Рис.9. Точка безубыточности

Срок окупаемости затрат

ОК = Vк(шт) : Vсред = 1783 : 300 = 5,94 = 6 месяцев

Рентабельность балансовая

Rб = Пб : Sп х 100% = 431353,68 : 1368646,32 х 100% = 31,5%

Рентабельность чистая

Rч = Пч : Sп х 100% = 3144538,88 : 1368646,32 х 100% = 22,9%

Все это позволит фирме занять стабильное положение на рынке уже в течение первого года работы и обеспечит безубыточный объем продаж.

Дата: 2019-12-22, просмотров: 409.