Повышение эффективности использования основных фондов. Неэффективное использование основных фондов влечет за собой дополнительные издержки в виде налога на имущество, которое не приносит доход; а также прочих затрат по обслуживанию простаивающего оборудования и неиспользуемых площадей. Имущество, не задействованное в производстве, дальнейшее нахождение которого на балансе предприятия является нецелесообразным, можно реализовать. Таким образом снизятся затраты, связанные с обслуживанием неиспользуемых основных фондов. Предполагаемая выручка от реализации излишнего имущества на основании изучения местного рынка составит 450 тыс.руб. Кроме того, снижаются расходы на уплату налогов 9 тыс.руб. в год.

Для эффективной деятельности предприятие обновляет основные средства за счет получения долгосрочного кредита в банке. Наиболее выгодным решением данной проблемы является лизинг. Он позволяет предприятию получить в свое распоряжение средства производства, не покупая их и не становясь их собственником. На условиях среднесрочного лизинга (3 года) необходимо закупить оргтехнику (ксерокс) – 58000 руб. стоимость у лизингодателя составляет 80678 руб., таким образом, лизинговый платеж будет равен 26893 руб. Кухонное оборудование необходимо взять на условиях долгосрочного лизинга сроком на 8 лет. Стоимость у лизингодателя = 559182 руб. Ежегодный платеж составит 69897,75 руб.

Кроме того, с целью получения дополнительных денежных средств предлагается сдача в аренду ряда имущественных объектов, принадлежащих ООО «Уралсервис» по адресу: г.Ижевск, ул.Маяковского, 42..

Таблица 23 - Список договоров аренды

| Наименование Арендатора | Срок Аренды | Площадь м2 | Сумма аренды, руб. | |

| За месяц | За период | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. ОАО «Стройком » | 8 мес. | 360 | 10800-00 | 86400-00 |

| 2. ОАО «Стройком» (механический участок) | 8 мес. | 500 | 15000-00 | 120000-00 |

| 3. ОАО «Свет» | 9 мес. | 95,8 | 2874-00 | 25866-00 |

| 4. ООО «Уют» | 3,5 мес. | 21,0 | 1000-00 | 3500-00 |

| 5. ИП Макарова | 5 мес. | 25 | 847-00 | 4370-00 |

| 6. ООО «Гранит» | 12 мес. | 216 | 4000-00 | 48000-00 |

| 7. ОАО «Комплект» | 12 мес. | 33,55 | 1174-00 | 14088-00 |

| 8. ИП Третьяков | 12 мес. | 14,3 | 600-00 | 7200-00 |

| 9. ООО «Спектр» | 4 мес. | 17,14 | 1000-00 | 4000-00 |

| Итого | 37295-00 | 313424-00 | ||

Оптимизация дебиторской задолженности. Размер дебиторской задолженности составил 8045,0 тыс.руб.

Для ее взыскания необходимо провести следующие мероприятия:

– установление факта данной задолженности, путем проведения сверок;

– предарбитражное предупреждение;

– подача исковых заявлений в Арбитражные суды;

– продажа дебиторской задолженности на конкурсной основе.

С целью минимизации издержек на взыскание дебиторской задолженности и ускорению процесса ее ликвидации внешнему управляющему рекомендуется уступать право требования должника без проведения торгов в порядке возмездной цессии и в строгом соответствии с законодательством.

Если дебитор не может оплатить долг денежными средствами, необходимо продумать варианты бартерных сделок и договоров-цессий, отдавая предпочтение погашению задолженности за счет, необходимого предприятию, сырья и материалов.

По предварительной оценке сумма погашенной дебиторской задолженности составит порядка 4907,45 тыс.руб. или 61 % от общей суммы дебиторской задолженности. Из них в денежных средствах 3120 тыс.руб., поставка материалов на сумму 1787,45 тыс.руб. (ООО «Оптхолдинг»).

Оптимизация кредиторской задолженности. В структуре источников средств ООО «Уралсервис» значительную часть занимает кредиторская задолженность.

Ее доля снизилась с 27% в начале 2004 г. до 19% на конец 2006 г. Это крайне положительная тенденция. Именно вследствие большого объема кредиторской задолженности показатели ликвидности имеют значения ниже допустимых, что и определяет неплатежеспособность предприятия.

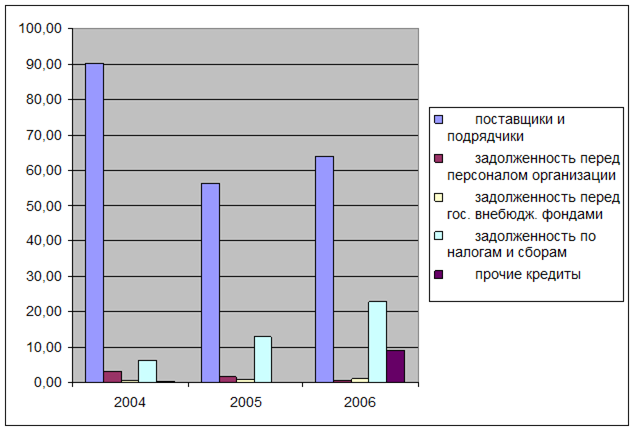

В структуре самой кредиторской задолженности наибольший вес занимает задолженность поставщикам и подрядчикам (рис.6).

Как мы видим, из рисунка 6, доля кредиторской задолженности в бюджет растет. Среди различных способов восстановления нормальной структуры баланса следует отметить возможность проведения реструктуризации задолженности по обязательным платежам в бюджет.

Данная процедура регулируется постановлением Правительства РФ «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом» от 3 сентября 1999 г. № 1002. В соответствии с принятым порядком процедура реструктуризации возможна лишь при заключении предприятием и кредиторами мирового соглашения.

Реструктуризация кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом (далее - задолженность по обязательным платежам в федеральный бюджет) проводится путем поэтапного погашения задолженности, исчисленной по данным учета налоговых органов по состоянию на 1 число месяца подачи заявления о предоставлении права на реструктуризацию задолженности. Решение о реструктуризации принимается Министерством Российской Федерации по налогам и сборам (в лице территориального налогового органа) при наличии соответствующего заключения Федеральной службы России по финансовому оздоровлению и банкротству.

Рисунок 6 - Динамика кредиторской задолженности

В случае принятия решения о реструктуризации задолженности ей предоставляется право равномерной уплаты задолженности по налогам и сборам в течение 6 лет, по пеням и штрафам - в течение 4 лет после погашения задолженности по налогам и сборам.

С сумм задолженности по налогам и сборам ежеквартально, не позднее 15 числа последнего месяца квартала, уплачиваются проценты исходя из расчета одной десятой годовой ставки рефинансирования Центрального банка Российской Федерации. Проценты начисляются исходя из суммы непогашенной задолженности на дату уплаты процентов.

Таким образом, существует юридически закрепленная возможность улучшить структуру баланса.

Приоритетом деятельности руководства предприятия должно стать заключение мирового соглашения с кредиторами на условиях рассрочки платежа на 6 лет.

Таким образом, предлагаемые оперативные мероприятия позволят стабилизировать финансовое состояние ООО «Уралсервис», улучшить структуру его баланса, что сделает предприятие более привлекательным для инвестора. В свою очередь, привлечение внешних инвестиций позволит реализовать стратегические мероприятия, которые при комплексном планомерном внедрении способны принести значительный эффект в ближайшей перспективе.

Из проведенного факторного анализа прибыли мы выявили, что предприятие ООО «Уралсервис» от увеличения объемов выполненных работ и услуг получило дополнительную прибыль в сумме +1045,0 тыс.руб., но за счет увеличения себестоимости выполняемых работ и услуг получило убыток 796,0 тыс.руб. и коммерческих расходов 175,0 тыс.руб.

Исходя из этого предприятию необходимо провести анализ соотношения роста выручки от реализации работ и услуг и себестоимости. В таблице 24 рассмотрим данные за 2004-2006 гг. и упущенную прибыль.

Таблица 24 - Анализ соотношения роста выручки от реализации работ и услуг и себестоимости за 2004-2006 гг. ООО «Уралсервис»

| Показатели | Абсолютные значения показателей | Прирост 2005/2004 | Прирост 2006/2005 | ||

| 2004 г. | 2005 г. | 2006 г. | |||

| Выpучка от pеализации, тыс.руб. | 1493 | 2615 | 3660 | 1,75 | 1,40 |

| Себестоимость реализации, тыс.руб. | 1122 | 2024 | 2820 | 1,80 | 1,37 |

| Доля себестоимости в выручке от реализации, % | 0,75 | 0,77 | 0,77 | 1,03 | 1,00 |

Итак, мы видим, что работники и руководство предприятия ООО «Уралсервис» не обращают внимание на рост производственной себестоимости готовой продукции и продают их по прежней цене, из-за этого предприятие терпит убытки.

Своевременный рост цен реализации на уровень роста закупочных цен позволит предприятия получить дополнительную прибыль в размере:

2820/0,77 *1,40 = 5127,2 тыс.руб.

5127,2 – 3660 = 1467 тыс.руб.

Таким образом, проведение предложенных мероприятий должно улучшить деятельность исследуемого предприятия.

4.2.Анализ достоинств и недостатков предложенных вариантов

Рассмотрим влияние предложений по формированию финансовой стратегии предприятия на структуру баланса:

а) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1, ф.№1) и увеличению оборотных активов (раздел 2, ф.№1) на 450 тыс.руб.;

б)Операция финансового лизинга увеличит внеоборотные активы на 639,86 тыс.руб., одновременно увеличатся платежи на сумму 96,791 тыс.руб.

в) Основные средства, сданные в аренду, приведут к увеличению денежных средств на 493,4 тыс.руб. (раздел 2, ф.№1).

г) Погашение дебиторской задолженности не изменяет величины оборотных активов (раздела 2, ф.№1), а приводит к перераспределению средств внутри раздела: размер задолженности сократится до 7718,3 тыс.руб., денежные средства увеличатся на 135,8 тыс.руб., а объем материальных запасов возрастет на 190,9 тыс.руб., за счет бартерных операций.

д)Полученная рассрочка платежа по социальным отчислениям и налогам переводит сумму долга 939,0 тыс.руб. в раздел 5 баланса (долгосрочные пассивы).

Результаты изменения финансового состояния по итогам внедрения предлагаемых мероприятий показаны в таблице 25.

Таблица 25 - Показатели финансового состояния предприятия по итогам предлагаемых мероприятий

| Показатель | Оптимальное значение показателя | До внедрения | После внедрения | Абс.изм. |

| 1 | 2 | 3 | 4 | 5 |

| Величина собственных оборотных средств, тыс.руб. | | 234,67 | 1081,28 | 846,61 |

| Коэффициент текущей ликвидности | >2 | 2,63 | 3,78 | 1,15 |

| Коэффициент быстрой ликвидности | 0,8-1,0 | 2,35 | 3,35 | 0,99 |

| Коэффициент абсолютной ликвидности | >0,2 | 0,03 | 0,38 | 0,35 |

| Коэффициент обеспеченности собственными средствами | ≥ 0,1 | 0,51 | 0,49 | -0,02 |

| Коэффициент обеспеченности материальных запасов и затрат собственными средствами | ≥ 0,1 | 4,504 | 1,15 | -3,35 |

| Коэффициент маневренности собственного капитала | 0,5 | 0,02 | 0,09 | 0,07 |

| Коэффициент долгосрочного привлечения средств | 0,4 | 0,29 | 0,32 | 0,03 |

| Коэффициент финансовой автономии | ≥ 0,5 | 0,64 | 0,75 | 0,11 |

Анализируя изменения показателей, отметим следующее. Увеличилась величина собственного оборотного капитала на 846,61 тыс.руб., с преобладанием в ее структуре наиболее ликвидных активов – денежных средств. Значительно вырос коэффициент абсолютной ликвидности (на 0,35 пунктов) и его значение стало оптимально, что свидетельствует о способности предприятия погашать текущую задолженность. Увеличился коэффициент маневренности собственного капитала и коэффициент долгосрочного привлечения средств, но не достиг оптимального значения. Коэффициент финансовой автономии вырос на 0,11 пунктов и свидетельствует об увеличении доли собственных оборотных средств в совокупных активах с 0,64 до 0,75%. Коэффициент соотношения заемных и собственных средств снизился до 0,25.

Таким образом, достижение рассчитанных показателей к оптимальным значениям, свидетельствуют, что проведенные мероприятия способствуют укреплению финансового состояния.

Внедрение проекта

Внедрение мероприятий по улучшению финансового состояния ООО «Уралсервис» включает следующие этапы:

1. Подготовительный этап.

2. Разработка мероприятий улучшению финансового состояния.

3. Введение мероприятий.

Подробное описание этапов приведено в таблице 26.

Таблица 26 - Содержание этапов плана мероприятий по повышению конкурентоспособности ООО «Уралсервис»

| Содержательное описание работ

| Конечный документ | |

| Этап 1. Подготовительный этап | ||

| 1.1. Сбор вторичной информации

| 1.1.1. Вынесения решения о проведения анализа финансового состояния | |

| 1.2.Анализ информации для оценки финансового состояния | 1.2.1. Отчет менеджеров | |

| Этап 2. Анализ финансового состояния и предложения по его улучшению в ООО «Уралсервис»

| ||

| 2.1.Анализ основных экономических показателей деятельности | 2.1.1.Отчеты менеджеров | |

| 2.2.Анализ финансового состояния, прибыли и рентабельности и выявление проблем

| 2.2.1.Отчеты менеджеров | |

| 2.3.Разработка мероприятий

| 2.3.1.Отчеты менеджеров | |

| 2.4.Оценка эффективности предлагаемых мероприятий

| 2.4.1.Маркетинговое исследование рынка | |

| 2.5. Принятие решения по выбору мероприятий для улучшения финансового состояния | 2.5.1.Приказ 2.5.2.Маркетинговое исследование | |

| Этап 3. Введение мероприятий | ||

| 3.1.Анализ затрат предлагаемых мероприятий | 3.1.1.Экономический расчет | |

| 3.2.Анализ эффективности предлагаемых мероприятий | 3.2.1.Экономический расчет | |

| 3.3.Выбор управленческого решения и его внедрение | 3.3.1.Приказ 3.3.2.Отчет о внедрении | |

Реализация проекта охватывает период от принятия окончательного решения до получения конечных результатов. В нашем случае началом проекта служит начало сбора исходной информации, и принятие решения по разработке мероприятий (июль 2008 г.).

Таблица 27 - План введения проекта

| Наименование операции | Сроки выполнения, недели | |||

| 2-3 | 4-5 | 6-7 | 8-9 | |

| Этап 1. | ||||

| 1.1. Сбор вторичной информации 1.2.Анализ информации для анализа финансового состояния | ||||

| Этап 2. | ||||

| 2.1.Анализ основных экономических показателей деятельности 2.2.Анализ финансового состояния, прибыли и рентабельности и выявление проблем 2.3.Разработка мероприятий и оценка их эффективности 2.5. Принятие решения по выбору мероприятий для улучшения финансового состояния | ||||

| Этап 3. | ||||

| 3.1.Анализ затрат предлагаемых мероприятий 3.2.Анализ эффективности предлагаемых мероприятий 3.3.Выбор управленческого решения и его внедрение | ||||

Конечным результатом мы считаем введение проекта плана мероприятий по улучшению финансового состояния ООО «Уралсервис».

ЗАКЛЮЧЕНИЕ

Дипломный проект посвящен вопросам оценки и анализа финансового состояния предприятия и выявлению путей его укрепления.

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии и деловой активности предприятия.

Анализ финансового состояния является одним из важнейших условий успешного управления предприятием, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческий решений.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс – анализа и углубленного анализа финансового состояния.

В работе проводилась оценка финансового состояния ООО «Уралсервис» в настоящий момент. По результатам проведенного анализа финансового состояния ООО «Уралсервис» можно сделать следующие выводы:

Баланс предприятия имеет удовлетворительную структуру, наиболее срочные обязательства не превышают наиболее ликвидные активы. Об этом говорят коэффициенты ликвидности

Происходит непрерывное и стабильное увеличение доли заемных средств – предприятие все больше и больше погружается в долги. Увеличение доли заемных средств ухудшает показатель собственных активов. Большой удельный вес в стоимости внеоборотных активов занимают малоликвидные и труднореализуемые активы. Кроме того, растет удельный вес дебиторской задолженности, что на фоне падения выручки, характеризует слабое руководство предприятием.

Все финансовые коэффициенты находятся за пределами допустимых значений.

Главный вывод, который можно сделать из анализа финансовой устойчивости – у должника присутствуют признаки позволяющие говорить о вероятности банкротства. Предприятие не имеет возможности полностью рассчитаться с кредиторами без ущерба для своей производственно-хозяйственной деятельностью.

Основной причиной кризиса ООО «Уралсервис» считаю некомпетентность руководства, все остальные внутренние причины, такие как отсутствие маркетинговой политики, являются лишь следствием неэффективной работы руководителей предприятия.

Для восстановления платежеспособности и повышения эффективности работы предприятия в первую очередь необходимо провести ряд организационных мероприятий, направленных, с одной стороны, на уменьшение финансовых обязательств, а с другой, на увеличение денежных активов, обеспечивающих эти обязательства.

Основными направлениями укрепления финансового состояния являются:

- повышение эффективности использования основных фондов:

• продажа части неиспользуемых основных средств;

• сдача в аренду;

• обновление основных средств с помощью лизинга.

-оптимизация дебиторской задолженности:

• дебиторский контроль;

• факторинг.

-оптимизация кредиторской задолженности

• реструктуризация кредиторской задолженности.

Проведение предложенных мероприятий позволит получить следующие результаты:

а) Продажа части основных средств приводит к уменьшению внеоборотных активов и увеличению оборотных активов на 450 тыс.руб.;

б)Операция по финансовому лизингу увеличит внеоборотные активы на 639,86 тыс.руб., одновременно позволит увеличить лизинговые платежи на сумму 96,791 тыс.руб.

в) Основные средства, сданные в аренду, приведут к увеличению денежных средств на 493,4 тыс.руб.

г) Размер дебиторской задолженности сократится до 7718,3 тыс.руб., свободные денежные средства увеличатся на 135,8 тыс.руб., а объем материальных запасов возрастет на 190,9 тыс.руб., за счет бартерных операций.

д)Полученная рассрочка платежа по социальным отчислениям и налогам переводит сумму долга 939,0 тыс.руб. в раздел 5 баланса (долгосрочные пассивы).

После проведения мероприятий нами рассчитаны показатели оценки финансового состояния. Достижение рассчитанных показателей к оптимальным значениям, свидетельствуют, что проведенные мероприятия способствуют укреплению финансового состояния.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ от 31.07.98 г. №146-ФЗ (часть первая) (с изм. от 7.07.03 г.)

2. Налоговый кодекс РФ от 5.08.00 г. №117-ФЗ (часть вторая) (с изм. от 7.07.03 г.)

3. Федеральный закон «О несостоятельности (банкротстве)» №127-ФЗ (от 26.10.02 г.)

4. Абрютина М.С.,Грачев А.В.Анализ финансово - экономической деятельности предприятия: Учебно - практическое пособие.- М.: Издательство «Дело и Сервис», 2003.- 478с.

5. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры связанные с банкротством.- М.: Ось, 2003.- 315с.

6. Бланк И.А. Стратегия и практика управления финансами, Киев,2002.- 311с.

7. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2004.- 313с.

8. Бригхем Ю., Гапенски С. Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ.под ред. В.В. Ковалева. СПб.: Экономическая школа, 2003.- 581с.

9. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: «Интел-Синтез», 2003.- 355с.

10. Ковалев В.В.Финансовый анализ: Управление капиталом. Выбор инвестиций- 3-е издание - М.: Финансы и статистика.,2003.- 417с.

11. Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния предприятия.- Издание 3-е, исправленное, дополненное. -М.: Центр экономики и маркетинга, 2004.- 417с.

12. Коласс Б.Управление финансовой деятельностью предприятия. Проблемы, концепции и методы.: Учебное пособие /Пер. с франц. под ред. проф. Я.В.Соколова.- М.: Финансы и статистика, 2004.- 633с.

13. Крейнина М.Н.Анализ финансового состояния инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле.- М.: АО «Дис», МВ-Центр,2004.- 612с.

14. Крейнина М.Н. Финансовый менеджмент/ Учебное пособие. - М.: Издательство «Дело и Сервис», 2004.- 398с.

15. Методика финансового анализа. / Под ред. А.Д. Шеремета, Р.С. Сайфулина. Учебное пособие.- М.: Инфра-М., 2004.- 528с.

16. Негашев Е. В. Анализ структуры пассива баланса// Анализ финансов предприятия в условиях рынка: Учебное пособие. - М.: Высшая школа, 2004. - с. 452.

17. Павлова Л.Н. Финансы предприятий: Учебник для вузов.-М.: Финансы Юнити, 2003. -639с.

18. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции.- М.: Перспектива, 2002.- 298с.

19. Савицкая А. В. Анализ хозяйственной деятельности предприятия. –Минск: ООО «Новое знание», 2005. – 689с.

20. Стоянова Е.С., Быкова Е.В. Практикум по финансовому менеджменту. -М: Перспектива, 2003.- 492с.

21. Ткачев В. Н. Несостоятельность (банкротство) Российской федерации. Правовое регулирование конкурсных отношений. – М.: Книжный мир, 2004. – 249с.

22. Федорова Г. В. Финансовый анализ предприятия при угрозе банкротства. Учебное пособие. – М.: Омега – Л, 2003. – 272с.

23. Финансовое управление компанией / Общ.ред. Е.В.Кузнецовой. - М.: Фонд «Правовая культура», 2005.- 622с.

24. Финансы предприятий: Учебник /Н.В.Колгина, Г.Б.Поляк, Л.П.Павлова и др.; Под ред проф. Н.В.Колгиной. -М.: Финансы, Юнити, 2004.- 514с.

25. Финансы: Учебник для вузов. Под ред. проф. М.В.Романовского, проф. О.В.Врублевской, проф. Б.М.Сабанти. - М.: Издательство «Юрайт», 2005.- 365с.

26. Холт Р.,Бернес С. Планирование инвестиций. -М.: Дело, 2003.- 523с.

27. Шеремет А.Д., Негашев Е.В. Методика финансового анализа - М.: Инфра-М, 2002.- 522с.

28. Экономика предприятия: Учебное пособие / НФИ КемГУ; Н. И. Новиков, О. А. Стародубова, Н. Н. Новикова. – 2-е изд. – Новокузнецк, 2004. – 282с.

29. Экономическая стратегия фирмы./Под ред. Градова Е.П., С-Петербург, «Специальная литература», 2005.- 471с.

30. Экономическая теория. Учеб. для студ. вузов. / под ред. Камаева.- М: Гуманит. изд. центр Владос, 2004.-622с.

Приложение 1

Аналитический баланс ООО «Уралсервис»

| ПОКАЗАТЕЛИ | Код показателя | 2004 г. | 2005 г. | 2006 г. |

| Нематериальные активы | 110 | 7,0 | 0,0 | 0,0 |

| Основные средства | 120 | 6468,8 | 5880,7 | 10453,0 |

| ИТОГО ПО РАЗДЕЛУ 1 | 190 | 6475,8 | 5880,7 | 10453,0 |

| Запасы в том числе | 210 | 851,0 | 761,0 | 1057,0 |

| сырье, материалы и другие аналогичные ценности | 211 | 140,0 | 440,0 | 511,0 |

| готовая продукция и товары для перепродажи | 214 | 711,0 | 321,0 | 546,0 |

| НДС по приобрет. ценностям | 220 | 336,6 | 607,2 | 846,0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 6259,0 | 5812,0 | 8045,0 |

| в том числе покупатели и заказчики | 241 | 6259,0 | 5812,0 | 8045,0 |

| Денежные средства | 260 | 610,0 | 462,0 | 110,0 |

| ИТОГО ПО РАЗДЕЛУ 2 | 290 | 8056,6 | 7642,2 | 10058,0 |

| БАЛАНС | 300 | 14532,4 | 13522,9 | 20511,0 |

| Уставный капитал | 410 | 10500,0 | 10500,0 | 10500,0 |

| Нераспред. прибыль (непокрытый убыток) | 470 | 100,0 | 200,9 | 187,7 |

| ИТОГО ПО РАЗДЕЛУ 3 | 490 | 10600,0 | 10700,9 | 10687,7 |

| Займы и кредиты | 510 | 0,0 | 0,0 | 6000,0 |

| ИТОГО ПО РАЗДЕЛУ 4 | 590 | 0,0 | 0,0 | 6000,0 |

| Кредиторская задолженность: | 620 | 3932,4 | 2822,0 | 3823,3 |

| поставщики и подрядчики | 621 | 3541,0 | 2218,0 | 2511,0 |

| задолженность перед персоналом организации | 622 | 120,0 | 64,0 | 22,0 |

| задолженность перед гос. внебюдж. фондами | 623 | 17,0 | 29,0 | 45,0 |

| задолженность по налогам и сборам | 624 | 246,0 | 511,0 | 894,0 |

| прочие кредиты | 625 | 8,4 | 0,0 | 351,3 |

| ИТОГО ПО РАЗДЕЛУ 5 | 690 | 3932,4 | 2822,0 | 3823,3 |

| БАЛАНС | 700 | 14532,4 | 13522,9 | 20511,0 |

Дата: 2019-12-22, просмотров: 416.