Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном использовании бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощать затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Внешним проявлением выступает платежеспособность. Платежеспособность – это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Оценка платежеспособности делается на конкретную дату.

Платежеспособность подтверждается данными:

- наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже может рассматриваться как первая ступень на пути к банкротству;

- об отсутствии просроченной задолженности и задержки платежей;

- несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Низкая платежеспособность бывает как случайной, временной, так и длительной, хронической. Причинами этого могут быть:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременное поступление платежей от контрактов;

- излишки товаров на ответственном хранении.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособным.

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет собственных средств.

За счет прибыли предприятие не только погашает свои обязательства перед банками, бюджетом, страховыми компаниями и другими предприятиями, но и инвестирует средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, т.е. рентабельности. Высокая прибыльность связана с более высоким риском, а это означает, что вместо дохода предприятие может понести значительные убытки и даже стать неплатежеспособным.

Таким образом, финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для оценки состояния запасов и затрат используем данные группы статей «Запасы» II раздела актива баланса. Для характеристики источников формирования запасов используются три основных показателя:

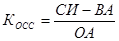

-Наличие собственных оборотных средств (СОС) – разница между капиталом и резервами (раздел IV пассива баланса) и внеоборотными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. Наличие оборотных средств можно записать как:

СОС = СИ – ВА, (6)

где СИ – собственные источники (IV раздел пассива баланса);

ВА – внеоборотные активы (I раздел актива баланса).

-Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяется по формуле:

СД = СОС + ДП, (7)

где ДП – долгосрочные пассивы (V раздел пассива баланса).

Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС, (8)

где КЗС – краткосрочные заемные средства (стр. 610 VI раздела пассива баланса).

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

-Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆ СОС = СОС – З, (9)

где З – запасы (стр. 210 II раздела актива баланса).

-Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆ СД):

∆ СД = СД – З, (10)

-Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ ОИ):

∆ ОИ = ОИ – З (11)

Отмеченные выше показатели обеспеченности запасов источниками их формирования можно интегрировать в системы неравенств, характеризующие тип финансовой устойчивости:

Абсолютная устойчивость:

(12)

(12)

Нормальная устойчивость, гарантирующая платежеспособность предприятия:

(13)

(13)

Неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов:

(14)

(14)

Кризисное финансовое состояние, при котором предприятие является неплатежеспособным и находится на грани банкротства, ибо основной элемент оборотного капитала – запасы не обеспеченные источниками их покрытия:

(15)

(15)

Используя данные приложения 1 и формулы (1 – 10), произведем необходимые расчеты и результаты сведем в таблицу 14.

Данные таблицы свидетельствуют, что в течение всего анализируемого периода предприятие испытывало недостаток лишь по собственным и долгосрочным источникам формирования запасов, Финансовую ситуацию можно охарактеризовать как абсолютно устойчивое. Предприятие обеспечено источниками формирования запасов.

Таблица 14 - Анализ финансовой устойчивости ООО «Уралсервис»

(Тыс.руб.)

| Показатели

| Условные обозначе-ния | 2004 г. | 2005 г. | 2006 г. | ||

| 1 Источники собственных средств | СИ | 10600,03 | 10700,93 | 10687,67 | ||

| 2 Основные средства и вложения | ВА | 6475,80 | 5880,73 | 10453,00 | ||

| 3 Наличие собственных оборотных средств | СОС | 4124,20 | 4820,20 | 6234,70 | ||

| 4 Долгосрочные и среднесрочные кредиты и заемные средства | ДП | 0,00 | 0,00 | 0,00 | ||

| 5 Наличие собственных, заемных источников формирования запасов и затрат | СД | 3932,40 | 2822,00 | 3823,30 | ||

| 6 Краткосрочные кредиты и заемные средства | КЗС | 0,00 | 0,00 | 6000,00 | ||

| 7 Общая величина источников формирования запасов и затрат | ОИ | 3932,40 | 2822,00 | 9823,30 | ||

| 8 Общая величина запасов и затрат | З | 851,00 | 761,00 | 1057,00 | ||

| 9 Избыток (+) или недостаток (-) собственных оборотных средств | ∆ СОС | 3273,20 | 4059,20 | 5177,70 | ||

| 10 Избыток (+) или недостаток (-) собственных, долгосрочных и среднесрочных заемных источников формирования запасов и затрат | ∆ СД | -851,00 | -761,00 | -1057,00 | ||

| 11 Избыток (+) или недостаток (-) общей величины источников формирования запасов и затрат | ∆ ОИ | 3081,40 | 2061,00 | 8766,30 | ||

| Трехкомпонентный показатель типа финансовой устойчивости |

| Нормальная финансовая устойчивость | ||||

По типу финансовой устойчивости ООО «Уралсервис» относится к первому типу (абсолютно устойчивое финансовое состояние).

Все относительные показатели финансовой устойчивости можно разделить на две группы.

Первая группа – показатели, определяющие состояние оборотных средств:

- коэффициент обеспеченности собственными средствами;

- коэффициент обеспеченности материальных запасов собственными оборотными средствами;

- коэффициент маневренности собственных средств.

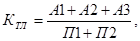

Вторая группа – показатели, определяющие:

а) состояние основных средств:

- индекс постоянного актива;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент реальной стоимости имущества.

б) степень финансовой независимости:

- коэффициент автономии;

- коэффициент соотношения заемных и собственных средств.

Относительные показатели рассчитываются следующим образом:

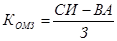

-Коэффициент обеспеченности собственными средствами – характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости.

, (16)

, (16)

где ОА – оборотные активы (II раздел актива баланса).

-Коэффициент обеспеченности материальных запасов собственными средствами – показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

(17)

(17)

-Коэффициент маневренности собственного капитала – показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше Км, тем лучше финансовое состояние; оптимальное значение Км = 0,5.

(18)

(18)

-Индекс постоянного актива – показывает долю основных средств и внеоборотных активов в источниках собственных средств.

(19)

(19)

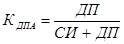

-Коэффициент долгосрочного привлечения заемных средств – показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

(20)

(20)

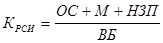

-Коэффициент реальной стоимости имущества – показывает долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства (норма более 0,5).

, (21)

, (21)

где ОС – основные средства (стр. 122 I раздела актива баланса);

М – сырье и материалы (стр. 211 II раздела актива баланса);

НЗП – затраты в незавершенном производстве (стр. 214 II раздела актива баланса);

ВБ – валюта баланса.

-Коэффициент автономии – характеризует долю собственного капитала в общей сумме источников финансирования. Рост КА означает рост финансовой независимости.

(22)

(22)

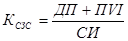

-Коэффициент соотношения заемных и собственных средств показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств.

Рассчитывается по формуле:

, (23)

, (23)

где ПVI – итог VI раздела пассива баланса.

Рассчитав эти показатели можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Относительные показатели финансовой устойчивости ООО «Уралсервис» приведены в таблице 15.

Таблица 15 - Относительные показатели финансовой устойчивости ООО «Уралсервис»

| Показатель | Норм.знач. | 2004 г. | 2005 г. | 2006 г. | Абс.изм. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент обеспеченности собственными средствами | ≥ 0,1 | 0,45 | 0,43 | 0,51 | +0,06 |

| Коэффициент обеспеченности материальных запасов и затрат собственными средствами | ≥ 0,1 | 0,21 | 0,16 | 0,17 | -0,04 |

| Коэффициент маневренности собственного капитала | 0,5 | 0,39 | 0,45 | 0,58 | +0,19 |

| Коэффициент индекс постоянного актива | - | 1,57 | 1,22 | 1,68 | +0,11 |

| Коэффициент долгосрочного привлечения средств | 0,4 | 0,10 | 0,11 | 0,29 | +0,29 |

| Коэффициент реальной стоимости имущества | >0,5 | 0,46 | 0,47 | 0,53 | +0,08 |

| Коэффициент финансовой автономии | ≥ 0,5 | 0,63 | 0,74 | 0,64 | +0,01 |

| Коэффициент соотношения заемных и собственных средств | ≤ 1 | 0,37 | 0,26 | 0,36 | -0,01 |

Коэффициент маневренности собственных средств и коэффициент обеспеченности собственными средствами на конец 2006 г. имеют положительное значение так, как на предприятии достаточно собственных оборотных средств. В течение 2-х лет данные показатели растут, причем рост ежегодно достигал 6%. В 2004 г. значения этих показателей составляли соответственно 0,39 и 0,45 при норме не менее 0,1.

Коэффициент долгосрочного привлечения заемных средств на протяжении 2-х исследуемых периодов был равен нулю, это свидетельствует потребности предприятия в средствах, вложенных инвесторами, а также заемного капитала. В 2006 г. предприятием заинтересовались инвесторы и вложили в ООО «Уралсервис» 6000 тыс.руб.

Коэффициент реальной стоимости основных и материальных оборотных средств, начиная с 2004 г., постепенно растет, так на начало 2004 г. он составлял 0,46, а к концу 2006 г. уже составил 0,53. Такой рост положительно влияет на финансовое положение предприятия, т. к. имущество производственного назначения составило 53% в имуществе предприятия.

Коэффициент автономии на ООО «Уралсервис» в 2004 и 2006 гг. составлял 0,63, что близко к рекомендуемой норме, следовательно, предприятие на тот момент имело собственных средств больше, чем заемных и что говорит о его финансовой независимости. Предприятие с каждым анализируемым годом увеличивает свою зависимость от внешних кредиторов, что подтверждается ростом кредиторской задолженности.

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале отчётного периода предприятие привлекало на каждый 1 руб. собственных средств, вложенных в активы 37 коп. заёмных средств. В течение отчётного периода заёмные средства снизились до 36 коп. на каждый 1 руб. собственных вложений. Тенденция увеличения заёмных средств усилила зависимость предприятия от привлечённых средств.

Оценка платежеспособности предприятия осуществляется на основе характеристики ликвидности текущих активов.

Результаты анализа ликвидности фирмы представляют интерес, прежде всего для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить эти обязательства.

Ликвидность означает способность ценностей легко превращаться в деньги, т.е. в абсолютно ликвидные средства. Ликвидность можно рассматривать как время, необходимое для продажи актива, и как сумму, вырученную т продажи актива. Эти показатели тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Все активы фирмы в зависимости от степени ликвидности, т.е. от скорости превращения в денежные средства, можно условно подразделить на следующие группы:

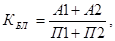

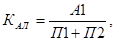

Наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расходов немедленно. К этой группе относятся также те краткосрочные финансовые вложения (ценные бумаги), которые можно приравнять к деньгам.

А1= стр.250 + стр.260 (24)

Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу включается дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

А2 = стр.240 + стр.270 (25)

Медленнореализуемые активы (А3) – сюда включаются дебиторская задолженность со сроком погашения более года, запасы за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения.

А3 = стр.210 – стр.217 + стр.220 + стр.230 + стр.140 (26)

Труднореализуемые активы (А4) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода. Сюда включаются внеоборотные активы, за исключением долгосрочных финансовых вложений.

А4 = стр.190 – стр.140 (27)

Первые три группы активов (наиболее ликвидные активы, быстрореализуемые и медленнореализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П1 = стр.620 + стр.630 + стр.670 (28)

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

П2 = стр. 610 (29)

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы (стать раздела V баланса).

П3 = стр. 590 (30)

Постоянные пассивы (П4) – статьи раздела IV баланса «Капитал и резервы» и отдельные статьи раздела VI баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов», «Фонды потребления» и «Резервы предстоящих расходов и платежей». Чтобы обеспечить баланс актива и пассива, постоянные пассивы следует уменьшить на сумму по статьям «Расходы будущих периодов», «Убытки».

П4 = стр.490 + стр.640 + стр.650 + стр.660 – стр.217 – стр.390 (31)

Фирма считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Фирма может быть ликвидной в большей или меньшей степени. Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса сопоставим итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 (32)

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства фирмы, то обязательно выполняется и последнее, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Используя формулы (23 – 31), рассчитаем значения активов и пассивов на начало и конец года, и оформим результаты расчета в виде таблицы 16.

Таблица 16 - Группировка актива и пассива баланса ООО «Уралсервис» по показателям ликвидности, тыс.руб.

| Показатель | 2004 г. | 2005 г. | 2006 г. |

| Наиболее ликвидные активы (А1) | 610,00 | 462,00 | 110,00 |

| Быстрореализуемые активы (А2) | 6259,00 | 5812,00 | 8045,00 |

| Медленно реализуемые активы (А3) | 1187,60 | 1368,20 | 1903,00 |

| Труднореализуемые активы (А4) | 6475,80 | 5880,73 | 10453,00 |

| Наиболее срочные обязательства (П1) | 3932,40 | 2822,00 | 3823,30 |

| Краткосрочные пассивы (П2) | 0,00 | 0,00 | 0,00 |

| Долгосрочные пассивы (П3) | 0,00 | 0,00 | 6000,00 |

| Постоянные пассивы (П4) | 10600,03 | 10700,93 | 10687,67 |

| Платежный излишек (+) или недостаток (-): | |||

| - по наиболее ликвидным активам (А1-П1) | -3322,40 | -2360,00 | -3713,30 |

| - по быстро реализуемым активам (А2-П2) | 6259,00 | 5812,00 | 8045,00 |

| - по медленно реализуемым активам (А3-П3) | 1187,60 | 1368,20 | -4097,00 |

| - по трудно реализуемым активам (А4-П4) | -4124,23 | -4820,21 | -234,67 |

Таблица 17 - Ликвидность баланса ООО «Уралсервис

| Абсолютно ликвидный баланс | 2004 г. | 2005 г. | 2006 г. |

| А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 | А1 < П1 А2 > П2 А3 > П3 А4 < П4 | А1 < П1 А2 > П2 А3 < П3 А4 < П4 |

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Уралсервис» как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Лишь второе и третье неравенство в 2004-2005 гг. соответствуют условию абсолютной ликвидности баланса. Причиной соответствия является то, что предприятие не использует в своей деятельности кредиты и займы. Это говорит не в пользу предприятия: оно является непривлекательным для инвесторов. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, который будет проведен далее.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных ситуаций.

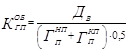

Общую оценку платежеспособности дает коэффициент текущей ликвидности. Он равен отношению текущих активов к краткосрочным обязательствам и определяется:

(33)

(33)

Коэффициент текущей ликвидности характеризует общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Если соотношение меньше 1, то текущие обязательства превышают текущие активы.

Рекомендуемые приказом Министерства экономики РФ № 118 от 1 октября 1997 г. значение этого показателя от 1 до 2, значение более 2 нежелательно. Если коэффициент текущей ликвидности высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с неоправданным ростом дебиторской задолженности.

Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности.

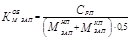

Коэффициент быстрой ликвидности показывает, какую часть можно погасить текущими активами за минусом запасов. Рассчитывается по формуле:

(34)

(34)

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможность продать запасы.

Значение этого показателя рекомендуется в пределах от 0,8 до 1,0, но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности.

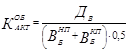

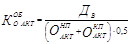

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

(35)

(35)

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее будущее. Величина его должна быть не ниже 0,2.

Оформим расчеты в таблицу 18.

Таблица 18 - Динамика коэффициентов ликвидности

| Показатель | Норм.огран. | 2004 г. | 2005 г. | 2006 г. |

| Коэффициент текущей ликвидности | 1,0 -2,0 | 2,05 | 2,71 | 2,63 |

| Коэффициент быстрой ликвидности | 0,7-1,5 | 1,83 | 2,44 | 2,35 |

| Коэффициент абсолютной ликвидности | >0,2 | 0,16 | 0,16 | 0,03 |

Таким образом, все показатели характеризующие платежеспособность предприятия на ООО «Уралсервис» находятся на уровне выше нормы, кроме того при этом наблюдается их рост. Однако наблюдается снижение показателя абсолютной ликвидности в 5 раз, что говорит о недостаточности денежных средств для покрытия краткосрочных обязательств.

Проведем оценку деловой активности предприятия. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

Формулы для расчета показателей оборачиваемости средств.

Коэффициент оборачиваемости совокупных активов

(36)

(36)

где  - выручка от продажи товаров, продукции, работ и услуг;

- выручка от продажи товаров, продукции, работ и услуг;

- валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

- валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

Коэффициент оборачиваемости мобильных средств (оборотных активов)

(37)

(37)

где  - оборотные активы на начало периода;

- оборотные активы на начало периода;

- оборотные активы на конец периода.

- оборотные активы на конец периода.

Коэффициент оборачиваемости собственного капитала

(38)

(38)

где  - собственный капитал на начало периода;

- собственный капитал на начало периода;

- собственный капитал на конец периода.

- собственный капитал на конец периода.

Коэффициент оборачиваемости материальных запасов

(39)

(39)

где  - себестоимость реализованной продукции, работ и услуг;

- себестоимость реализованной продукции, работ и услуг;

- материальные запасы на начало периода;

- материальные запасы на начало периода;

- материальные запасы на конец периода.

- материальные запасы на конец периода.

Коэффициент оборачиваемости готовой продукции

(40)

(40)

где  - готовая продукция на начало периода;

- готовая продукция на начало периода;

- готовая продукция на конец периода.

- готовая продукция на конец периода.

Коэффициент оборачиваемости производственных средств

(41)

(41)

где  - остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на конец периода.

- остаточная стоимость основных средств на конец периода.

Коэффициент оборачиваемости дебиторской задолженности

(42)

(42)

где  - дебиторская задолженность на начало периода;

- дебиторская задолженность на начало периода;

- дебиторская задолженность на конец периода.

- дебиторская задолженность на конец периода.

Коэффициент оборачиваемости кредиторской задолженности

(43)

(43)

где  - кредиторская задолженность на начало периода;

- кредиторская задолженность на начало периода;

- кредиторская задолженность на конец периода

- кредиторская задолженность на конец периода

Анализ показателей деловой активности, рассчитанных по представленным выше формулам (35-42) представлен в таблице 19.

Таблица 19 - Показатели оборачиваемости активов ООО «Уралсервис»

| Показатель | 2004 г. | 2005 г. | 2006 г. |

| 1 | 2 | 3 | 4 |

| Коэффициент оборачиваемости активов, об. | 0,10 | 0,19 | 0,18 |

| Продолжительность оборота активов, дней | 3504,13 | 1861,66 | 2017,48 |

| Коэффициент оборачиваемости текущих активов, об. | 0,19 | 0,34 | 0,36 |

| Продолжительность текущих активов, дней | 1942,65 | 1052,08 | 989,31 |

| Коэффициент оборачиваемости собственного капитала, об. | 0,14 | 0,24 | 0,34 |

| Коэффициент оборачиваемости материальных запасов, об. | 2555,94 | 1473,17 | 1051,25 |

| Коэффициент оборачиваемости дебиторской задолженности, об. | 0,24 | 0,45 | 0,45 |

| Продолжительность оборота дебиторской задолженности, дней | 1509,20 | 800,12 | 791,31 |

| Коэффициент оборачиваемости кредиторской задолженности, об. | 0,38 | 0,93 | 0,96 |

| Продолжительность оборота кредиторской задолженности, дней | 948,20 | 388,50 | 376,06 |

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, представленные таблице 19, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

Коэффициент оборачиваемости совокупных активов отражает скорость оборота всего капитала организации. В нашем случае его значение составляет 0,10 в 2004 г., 0,19 в 2005 г., 0,18 в 2006 г. Рост коэффициента означает ускорение кругооборота средств организации. Однако значение данного коэффициента не соответствует нормативному значению, т.к. коэффициент должен быть не менее 3.

Коэффициент оборачиваемости текущих активов показывает скорость оборота всех оборотных активов организации. В нашем случае значение показателя составляет 0,19 в 2004 г., 0,34 в 2005 г., 0,36 в 2006 г. Рост показателя характеризуется положительно Однако значение коэффициента так же не соответствует оптимальному - не менее 3.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала. Этот коэффициент должен быть не менее 2. На ООО «Уралсервис» значение данного коэффициента не соответствует оптимальному, можно отметить его рост с 0,14 до 0,34.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности Увеличение показателя оценивается положительно (сокращаются продажи предприятия в кредит и т.д.) На ООО «Уралсервис» значение этого коэффициента составляет 0,24 в 2004 г., 0,45 в 2005 и в 2006 гг.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации. Рост показателя с 0,38 в 2004 г. до 0,96 в 2006 г. означает увеличение скорости оплаты задолженности организации, снижение – рост покупок в кредит.

Так же можно отметить, что на протяжении почти всего периода обращения оборотных средств потребности в финансировании запасов и дебиторской задолженности не покрывались кредиторской задолженностью, что свидетельствует о не рациональной заемной политике.

Дата: 2019-12-22, просмотров: 421.