Содержание.

Введение……………………………………………………………………………………………..3

Глава 1. Теоретические основы страхования………………………………………………..…....5

1. 1. Экономическая категория страхования…………………………………………………..….5

1. 2. Роль и функции страхования в современной рыночной экономике……………………....7

1. 3. Классификация страхования…………………………………………………………..……10

Глава 2. Основы расчёта страховых тарифов……………………………...………………..…..13

2. 1. Страховые тарифы. Структура страхового тарифа………………………………..……..13

2. 2. Расчёт тарифной нетто-ставки по рисковым видам страхования…………………..…….16

2. 3. Расчёт страхового тарифа по страхованию жизни…………………………………..…….22

Заключение…………………………………………………………………………………..…….28

Список использованной литературы………………………………………………………...…...30

Введение.

Страхование - важнейший элемент системы общественных, главным образом, экономических отношений, который присущ любой исторически сложившейся форме совместной деятельности людей. Как понятие, страхование содействуют с такими «вечными» категориями, как товар, стоимость, труд, деньги, обмен и др. Страхование с момента его зарождения постепенно оформилось в эффективный способ возмещения ущерба, нанесённого собственнику материальных ценностей в результате чрезвычайных событий, таких как: стихийные бедствия, аварии, пожары землетрясения, падеж скота, ограбления и т. п., которые были во все времена, при всех системах устройства человеческого общества.

Перечисленные события, носящие чрезвычайный характер, нарушающие нормальное течение жизни человека, отличаются своей непредвиденностью, внезапностью. Иными словами, жизнь людей, принадлежащее им имущество, материальные ценности в процессе производственной, социальной, политической и культурной деятельности постоянно подвергаются риску быть частично или полностью утраченными.

Под риском в обыденной жизни понимают не только возможную опасность от чего - либо, но и действия наудачу, в расчёте на счастливый случай, на возможный выигрыш. В страховании же риск определяется более строго: это возможное событие или совокупность событий, грозящих своим наступлением причинить определённый ущерб (вред) материальным ценностям, здоровью и даже потерей самой жизни человека. Позже страхованием был охвачен новый широкий круг объектов: материальное обеспечение граждан в случае смерти кормильца семьи, утраты трудоспособности, при наступлении особых событий в личной жизни (достижение определённого возраста, выход на пенсию).

Естественно, что обладатель материальных ценностей или их производитель, любой человек не хочет быть подвергнутым риску потерять имущество или здоровье и заинтересован в существовании источника средств для компенсации потерь при наступлении страхового случая. Выражаясь языком науки, можно сказать, что каждый человек, владелец имущества, имеет страховой интерес и хотел бы быть защищённым на случай наступления чрезвычайного события, т. е. быть застрахованным.

В чём же заключается исходный смысл понятия «страхование»?

Несмотря на случайный, вероятностный (то ли будет, то ли нет) характер наступления стихийных бедствий, аварий, краж имущества, чрезвычайных бытовых ситуаций, человек давно заметил, что число пострадавших от них всегда меньше числа опасающихся наступления негативных событий. Поэтому ещё в глубокой древности у заинтересованных лиц возникла мысль об объединении владельцев имущества с целью совместного возмещения материального ущерба пострадавшей стороне путём солидарной раскладки ущерба между участниками объединения. И чем больше участников объединения, тем меньше доля средств, которую каждый из них должен выделить для компенсации фактических потерь, нанесённых пострадавшей стороне. Ясно, если бы каждый владелец имущества: купец, торговец, ремесленник - рассчитывал только на себя, он вынужден был бы держать в резерве материальных ценностей для компенсации возможного ущерба ровно столько, сколько их находилось у него в обороте. Отсюда идея об объединении заинтересованных лиц для солидарной раскладки ущерба. Так возникло страхование.

В замкнутом солидарном участии заинтересованных сторон в компенсации имущественного ущерба, понесённого пострадавшим участником объединения вследствие чрезвычайных событий, и заключается исходный, первичный смысл страхования.

Указанные признаки, в частности, имущественный ущерб, солидарная раскладка ущерба, компенсация ущерба, характеризующие первичное представление о сути страхования, говорят о его экономической природе и ставят естественный вопрос о рассмотрении экономической сущности страхования. [2 стр.5-8]

Классификация страхования.

Классификация в любой области знания или деятельности человека подразумевает иерархическую систему соподчинённых подсистем и их элементов, создающих стройную картину единого целого с выделением относительно самостоятельных его частей. Классификация в страховании решает ту же задачу, а именно делит всю совокупность страховых отношений на взаимосвязанные звенья, находящиеся между собой в иерархической соподчинённости.

В основу классификация страхования положены два критерия: различия в объектах страхования и различия в объёме страховой ответственности. Первый критерий является всеобщим, второй - охватывает только имущественное страхование.

Согласно первому общему критерию страхование подразделяется по отраслям, подотраслям и видам (иногда и по подвидам), которые являются составными звеньями классификации. В соответствии со вторым критерием страхование подразделяется по роду опасности.

Все звенья классификации охватывают две формы проявления страхования - обязательную и добровольную. Обязательным является страхование, осуществляемое в силу закона. Конкретные виды, условия и порядок проведения обязательного страхования устанавливаются соответствующими федеральными законами. В таких законах должны быть оговорены, в частности, объекты, подлежащие обязательному страхованию; риски, на случай наступления, которых проводиться страхование; минимальные размеры страховых сумм.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Общие условия, на которых может быть заключен такой договор, устанавливаются обычно в стандартных правилах страхования, которые разрабатываются страховщиком самостоятельно и утверждаются органами государственного страхового надзора. Конкретные условия страхования определяются сторонами при заключении договора. При этом страхователь и страховщик могут договориться об изменении или исключении отдельных положений таких правил и о дополнении правил в рамках, предусмотренных законодательством.

Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать такую систему видов страхования, которая обеспечивает универсальный объём страховой защиты общественного производства и населения.

В основе классификации страхования на отрасли лежат принципиальные различия в объектах страхования. В соответствии с этим всю совокупность страховых отношений можно подразделить на пять отраслей: имущественное, социальное, личное, страхование ответственности, страхование предпринимательских рисков.

В имущественном страховании в качестве объектов выступают материальные ценности; в социальном – уровень доходов гражданина; в личном – его жизнь, здоровье и трудоспособность. Социальное и личное страхование могут быть объединены в более крупную отрасль – страхование семейных доходов. Если в связи с последствиями определенных событий уровень семейных доходов понижается, то на помощь приходит страхование.

При страховании ответственности в качестве объектов выступает обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещению материального и иного ущерба, если он был нанесен другим лицам. Например, если при автоаварии владелец средства транспорта нанес ущерб имуществу и здоровью другого лица, то в силу действующего гражданского законодательства о возмещении вреда он обязан оплатить соответствующие расходы пострадавшему. При страховании ответственности возмещение ущерба производит страховая организация. Такой же порядок принят при страховании ответственности по погашению задолженности. Объектом страхования предпринимательских рисков является риск неполучения прибыли или образования убытка.

Деление страхования на пять отраслей еще не позволяет выявить те конкретные страховые интересы предприятий, организаций, граждан, в зависимости от которых проводится страхование. Для конкретизации этих интересов необходимо выявление в составе отраслей различных подотраслей и видов страхования.

В зависимости от форм собственности и категорий страхователей имущественное страхование делится на несколько подотраслей: страхование имущества государственных предприятий, колхозов, совхозов, арендаторов, кооперативных и общественных организаций, имущества граждан.

Социальное страхование включает страхование пособий, страхование пенсий, страхование льгот; личное – страхование жизни, страхование от несчастных случаев, медицинское страхование (страхование здоровья).

По страхованию ответственности подотраслями выступают: страхование гражданской ответственности (владельцев средств транспорта, производит. товаров, устроит. зрелищ), страхование профессиональной ответственности (врачей, юристов, бухгалтеров и др. лиц, работающих в порядке самозанятости).

Подотраслями страхования предпринимательских рисков являются различные сферы коммерческой деятельности: производственная, брокерская, маклерская, банковская, биржевая и другая деятельность по извлечению доходов или прибыли.

Существуют другие критерии классификации страхования. Например, имущественное страхование классифицируется по роду опасностей. Выявляются четыре вида страхования, которые не находятся между собой в иерархической связи:

· страхование от огня и других стихийных бедствий таких объектов, как строения, сооружения, оборудование, продукция, сырьё, материалы, домашнее имущество и т. п.;

· страхование от аварий, угона и других опасностей средств транспорта;

· страхование сельскохозяйственных культур от засухи и других стихийных бедствий;

· страхование на случай падежа или вынужденного забоя животных.

Названные виды отражают различия в объёме страховой ответственности при страховании соответствующих объектов. Классификация по роду опасностей применяется для разработки специальных методов определения ущерба и страхового возмещения. [3 стр. 22-29.]

Рис.1. Структура тарифной брутто-ставки

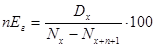

Основная часть тарифной ставки – нетто-ставка, которая выражает непосредственно цену страхового риска, обеспечивает покрытие ущерба. Вполне понятно, что на момент калькуляции цены величина будущего ущерба неизвестна, поэтому величина ущерба определяется на основе данных об ущербе за прошлый период. Поэтому при определении нетто–ставки по массовым рисковым видам страхования необходимо учитывать такие факторы, как вероятность наступления страхового случая, частоту и тяжесть проявления риска, размер страховой суммы договора. В качестве минимальной цены за риск выступает ожидаемая величина ущерба, называемая чистой нетто-премией.

Для гарантии страховой защиты в состав нетто-ставки (чистой нетто-премии) включается рисковая или дельта-надбавка, предназначенная для финансирования случайных отклонений реального ущерба от ожидаемой величины.

На нагрузку в структуре тарифной ставки падает часть премии ориентировочно от 5% до 30% в зависимости от вида страхования.

Для различных видов страхования состав нагрузки может несколько отличаться от названной выше. Так, по страхованию жизни в состав нагрузки включаются только расходы на ведение дела и прибыль.

Рассмотрим основные составляющие нагрузки.

Основную часть нагрузки занимают расходы на ведение дела. Расходы на ведение дела можно разделить для целей анализа следующим образом:

- организационные – расходы, связанные с учреждением страхового общества;

- аквизиционные – расходы, связанные с привлечением новых страхователей и с заключением новых договоров страхования, Основную часть аквизиционных расходов занимают комиссионные вознаграждения страховым агентам и брокерам;

- инкассационные – расходы, связанные с расчетно-кассовым обслуживанием. Кроме того, к этим расходам относятся затраты на изготовление бланков, квитанций, учетных регистров и т.п.;

- ликвидационные – расходы, связанные с урегулированием убытков, судебные издержки, командировочные расходы к месту страхового случая, оплата услуг экспертов и т.п.;

- управленческие, которые делятся на общие расходы и расходы по управлению имуществом. В частности, управленческие расходы включают в себя расходы на оплату труда и отчисления на социальное страхование; хозяйственные и канцелярские расходы; транспорт; связь; аренда; представительские расходы; амортизация и т.п.

Отчисления, предусмотренные законодательством. Как правило, эти расходы связаны с осуществлением предупредительных мероприятий, направленных на снижение риска наступления страхового события и/или уменьшения ущербности при его наступлении. Законодательно установлен предел таких отчислений в структуре тарифа – не более 15%. Средства предупредительных мероприятий в размере, предусмотренном структурой тарифной ставки, направляются на формирование резерва предупредительных мероприятий. Направления использования резерва предупредительных мероприятий могут быть следующими: приобретение и эксплуатация средств противопожарной, охранной сигнализации; финансирование разработок и/или приобретение средств защиты от заболеваний (например, вакцинация); финансирование строительства водозащитных сооружений, средств, защиты от аварийности технических систем и т.п. Кроме резерва предупредительных мероприятий, в качестве указанного элемента нагрузки могут быть иные предусмотренные законодательством отчисления, например, отчисления в резервы компенсационных выплат по ОСАГО (2% от брутто-ставки в резерв текущих компенсационных выплат и 1% от брутто-ставки в резерв гарантий).

Последняя составляющая нагрузки – надбавка на прибыль (плановая прибыль), т.е. прибыль от страховой деятельности, которую рассчитывает получить страховщик. Наличие этого элемента в структуре брутто-ставки подчеркивает предпринимательский характер страховой деятельности.

Составляющие нагрузки могут рассчитываться как на 100 руб. страховой суммы, так и в проценте к брутто-ставке.

Брутто-ставка рассчитывается по формуле (1).

(1)

(1)

где Тб-с – тарифная брутто-ставка;

Тн-с – тарифная нетто-ставка;

f – доля нагрузки в брутто-ставке.

Порядок определения тарифной нетто-ставки определим ниже в следующих параграфах этой темы.

Определим, каким образом страховой тариф используется для определения цены страховой услуги. Напомним, что платой за страхование является страховая премия (взнос). Так, если страховой тариф определен в размере 2% (2 руб. на 100 руб. страховой суммы), тогда при страховой сумме в 1000 тыс. руб., страховая премия будет рассчитана в размере 20 тыс. руб. (2 руб.*1000 тыс. руб./100 руб.). [4 стр. 236-239.]

Рис..2. Алгоритм расчета нетто-ставки

Рассмотрим различные методики определения нетто-ставки по массовым рисковым видам страхования:

Методика №1. Относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация в части вероятности наступления страхового события, средней страховой суммы и среднего возмещения по одному договору (объекту) страхования.

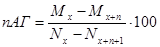

1. Расчет основной части нетто-ставки (То) производится по формуле (2).

(2)

(2)

где q- вероятность наступления страхового случая по одному договору страхования;

- среднее страховое возмещение по одному договору страхования;

- среднее страховое возмещение по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

100 – базовый размер страховой суммы. Напомним, что традиционно размер страхового тарифа определяется в рублях со 100 руб. страховой суммы или в % страховой суммы.

На практике при определении отношения / рекомендуется принимать значения не ниже:

0,3 – при страховании от несчастных случаев и болезней и в ДМС;

0,4 – при страховании средств наземного транспорта;

0,5 – при страховании грузов и имущества (кроме транспортных средств);

0,6 – при страховании средств воздушного и водного транспора;

0,7 – при страховании ответственности и финансовых рисков.

Преобразуем формулу (2) и получим еще одну формулу расчета Tо (3):

=

=  (3)

(3)

где Sв – общая сумма страховых выплат;

S - общая совокупная страховая сумма по застрахованным объектам/

Напомним, что показатель Sв/S называют показателем убыточности страховой суммы. Часто этот показатель определяют в рублях на 100 рублей страховой суммы, т.е. Sв/S*100.

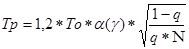

2. Расчет рисковой надбавки (Tр).

Вторая часть нетто-ставки – это рисковая или дельта-надбавка. В основу для расчета основной части нетто-ставки положена информация, основанная на статистических данных о частоте наступления страхового события. Вместе с тем, в различные период эти показатели могут отклоняться, причем порой довольно значительно. Чтобы избежать ситуации, связанной с недостаточностью страхового фонда для выплат, и применяют рисковую надбавку.

Рассмотрим методы расчета рисковой надбавки:

2.1. Расчет рисковой надбавки для каждого риска определяется по формулам (4), (5) в зависимости от наличия данных для расчета дисперсии страховых возмещений.

(4)

(4)

(5)

(5)

где  – дисперсия страховых возмещений, которая определяется по формуле (7)

– дисперсия страховых возмещений, которая определяется по формуле (7)

=  (7)

(7)

где  - размер страхового возмещения по i-му случаю.

- размер страхового возмещения по i-му случаю.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы1.. Гарантия безопасности – требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы1.. Гарантия безопасности – требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

Tаблица 1.

| γ | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| α | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

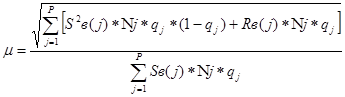

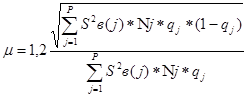

2.2. Расчет рисковой надбавки производится по нескольким видам рисков (формулы (8), (9), (10)).

(8)

(8)

(9)

(9)

(10)

(10)

2.3. В некоторых случаях размер рисковой надбавки определяется экспертно в % от основной части нетто-ставки.

3. Рассчитывается тарифная нетто-ставка на 100 руб. страховой суммы или в %.

Тн = Т о + Т р (11)

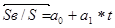

Методика №2. Относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация о динамике показателя убыточности страховой суммы за ряд периодов и зависимость убыточности от времени близка к линейной.

1. Расчет основной части нетто-ставки (То).

Основная часть нетто-ставки в следующем порядке:

1.1. Определяется показатель убыточности страховой суммы (Sв/S) по каждому расчетному периоду (году);

1.2. Определяется прогнозируемый уровень (показатель) убыточности из уравнения линейной регрессии:

(12)

(12)

где  - выравненный показатель убыточности страховой суммы;

- выравненный показатель убыточности страховой суммы;

- параметры линейного тренда;

- параметры линейного тренда;

- порядковый номер соответствующего года.

- порядковый номер соответствующего года.

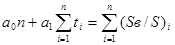

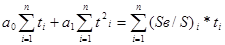

Параметры линейного тренда можно определить при помощи метода наименьших квадратов, решив систему уравнений (формула (13)).

(13)

(13)

где  - число лет расчетного периода.

- число лет расчетного периода.

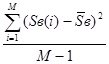

2. Расчет рисковой надбавки (Tр) производится по формуле (14).

(14)

(14)

где  - среднее квадратическое отклонение фактических значений показателя убыточности страховой от его среднего размера за рассматриваемый период t;

- среднее квадратическое отклонение фактических значений показателя убыточности страховой от его среднего размера за рассматриваемый период t;

(15)

(15)

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 2..

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 2..

Tаблица 2.

| Количество периодов (лет) анализа (п) | Вероятность непревышения выплат над взносами – гарантия безопасности ( | ||||

| 0,80 | 0,90 | 0,95 | 0,975 | 0,99 | |

| 3 | 2,972 | 6,649 | 13,640 | 27,448 | 68,740 |

| 4 | 1,592 | 2,829 | 4,380 | 6,455 | 10,448 |

| 5 | 1,184 | 1,984 | 2,850 | 3,854 | 5,500 |

| 6 | 0,980 | 1,596 | 2,219 | 2,889 | 3,900 |

)

)

Как видно, из значений табл. 2. при увеличении периода расчета, точность тарифа обеспечивается меньшим значением коэффициента  и, в конечном итоге, рисковой надбавки (Tр).

и, в конечном итоге, рисковой надбавки (Tр).

3. Рассчитывается тарифная нетто-ставка на 100 руб. страховой суммы или в процентах.

Особенности актуарных расчетов по добровольному медицинскому страхованию. Добровольное медицинское страхование (ДМС) в плане актуарных расчетов отличается от других рисковых видов страхования тем, что в результате этих расчетов должна быть получена не тарифная ставка, а стоимость страхового полиса. Это связано с особенностями ДМС как вида страхования:

- страховые выплаты по ДМС производятся не Застрахованным, а медицинским учреждениям, которые оказали медицинскую услугу;

- в ДМС отсутствует такое понятие, как страховая сумма, которое наряду со страховым тарифом является базой для определения стоимости страховой услуги. В качестве аналога страховой суммы в медицинском страховании используется такое понятие, как «страховое покрытие».

При расчете стоимости страхового полиса по ДМС используется методика актуарных расчетов для рисковых видов страхования.

Информационная база – показатели медицинской статистики. В частности, данные по заболеваемости по определенным классам болезней или видов медицинских услуг на 1000 человек.

Порядок расчетов стоимости страхового полиса имеет следующие этапы:

1. Определение показателя вероятности наступления страховых событий по каждому виду медицинских услуг, включенных в страховое покрытие по данной программе страхования.

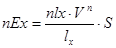

2. Определение основной части нетто-ставки (Тосн.) Для определения основной части нетто-ставки используются следующие формулы:

(16)

(16)

где q - вероятность появления хотя бы одного из рассматриваемых n событий, включенных в страховое покрытие по данной программе страхования;

S – размер базовой страховой суммы (100 руб.).

3. Определение рисковой надбавки (Триск.). Определяется по формулам, приведенным выше.

4. Определение нетто-ставки (Тн):

(17)

(17)

5. Определение максимальной суммы страхового покрытия (Sм)

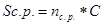

где n - максимальное количество обращений за медицинской помощью одним застрахованным в течение срока страхования;

С – стоимость одного обращения, руб.

6. Расчет коэффициента соотношения рисков (К с.р.). Его использование имеет смысл тогда, когда среднее число обращений за медицинской помощью застрахованных меньше, чем максимальное. Использование этого коэффициента позволяет снизить размер страхового тарифа.

(18)

(18)

где S с.р. – среднее страховое покрытие;

(19)

(19)

где  – среднее количество обращений за медицинской помощью одним застрахованным в течение срока страхования.

– среднее количество обращений за медицинской помощью одним застрахованным в течение срока страхования.

7. Определение нетто-стоимости страхового полиса по ДМС (Пн):

(20)

(20)

где Т н – нетто-ставка в %.

8. Определение брутто-стоимости полиса по ДМС (Пб):

(21)

(21)

где d - доля нагрузки в составе брутто-ставке.

[7 стр. 89 – 110]

Таблица 3.

Таблица смертности

| Возраст | Число живущих по данным переписи населения | Число смертных случаев по данным переписи | Норма смертности | Живущие | Умершие | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| 0 | 632698 | 116490 | 0,18412 | 100000 | 18412 | |||||||

| 1 | 522777 | 34338 | 0,06568 | 81588 | 5359 | |||||||

| 2 | 490999 | 13564 | 0,02763 | 76229 | 2105 | |||||||

| И.т.д. |

|

|

|

|

| |||||||

Гр.2 и гр.3 – статистические данные.

Гр.4 = гр.3: гр.2, т.е. 116490: 632698 = 0,18412.

Таблица смертности показывает число умерших из года в год в каждом возрасте из данного числа рождений.

Гр.5 – произвольное число для возраста 0. Часто используется число 100000. Умножением данного произвольного числа (например, 100000) га число в гр. 4 для возраста 0, получаем число умерших до достижения одного года (гр.6). В нашем случае,

гр.6 = 100000 *0,18412 = 18412.

Гр.5 для следующего года определяется разницей значения гр. 5 предыдущего года и гр.6 предыдущего года.

Для расчета страховых тарифов используются общие для населения региона данные, как перепись населения, так и статистическая информация, собранная непосредственно в страховой компании за ряд лет.

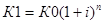

При расчете страховых тарифов по страхованию жизни используется технический процент. Сущность технического процента заключается в том, что он представляет собой форму участия страхователя в инвестиционном доходе страховщика. Технический процент определяется с использованием формулы сложных процентов:

, (22)

, (22)

где i – годичный доход капитала (в страховой териминалогии – норма доходности);

К1, К0 - соответственно накопленный и вложенный капитал.

В страховании решается обратная задача, т.е. требуется определить, какую сумму необходимо вложить в настоящий момент, чтобы по истечении определенного времени (n) получить сумму, равную единице капитала. Таким образом, здесь требуется определить современную стоимость будущего капитала. В этом случае технический процент (дисконтирующий множитель) будет определяться по формуле (23):

(23)

(23)

Проиллюстрируем использование технического процента в расчетах.

Определим размер страхового платежа, обеспечивающего через 2 года страховую сумму в 10000 руб. при норме доходности в 9% годовых.

Страховой платеж (С) в этом случае будет определяться:

.

.

Если платеж будет не разовым (единовременным), а ежегодным, т.е. в данном случае будет производиться 2 раза, тогда его можно определить по формуле (7.24):

(24)

(24)

В нашем случае, Сгод = 10000 * [ 0,09 / (1,09  - 1) ] = 4785 руб.

- 1) ] = 4785 руб.

Страхование жизни обычно осуществляется в двух формах: страхование сумм (капитала) и страхование ренты (аннуитетов). Различия вызваны формой выплат. При страховании капитала выплата производится застрахованному в случае наступления страхового события единовременно в размере страховой суммы. При страховании ренты производятся периодические выплаты. Далее рассмотрим расчеты тарифных ставок по страхованию жизни капитала и страхованию ренты.

Брутто-ставка (Тб) по страхованию жизни определяется так же, как и по рисковым видам страхования по формуле (1).

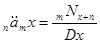

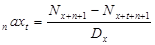

Рассмотрим порядок расчета нетто-ставки по страхованию жизни (капитала) при помощи таблицы смертности и таблицы коммутационных чисел.

Определение нетто-ставки (Тн-с) осуществляется по формуле (25):

(25.)

(25.)

где –  единовременная ставка на дожитие для застрахованного возраста

единовременная ставка на дожитие для застрахованного возраста  х лет со сроком страхования

х лет со сроком страхования  лет;

лет;

- единовременная ставка на случай смерти для застрахованного возраста

- единовременная ставка на случай смерти для застрахованного возраста  х лет со сроком страхования

х лет со сроком страхования  лет.

лет.

Такая структура тарифной ставки объясняется наличием двух страховых случаев в классическом страховании жизни.

Определение нетто-ставки возможно двумя способами: при помощи таблицы смертности, а также при помощи таблицы коммутационных чисел.

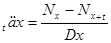

А) Определим нетто-ставку при помощи таблицы смертности. Сначала рассчитаем единовременную ставку на дожитие  . Для этого используется формула (26):

. Для этого используется формула (26):

, (26)

, (26)

где  – страховая сумма, которая традиционно в рассматриваемых расчетах принимается за 100 руб.;

– страховая сумма, которая традиционно в рассматриваемых расчетах принимается за 100 руб.;

– число доживающих до возраста

– число доживающих до возраста  ;

;

- число доживающих до возраста ;

- число доживающих до возраста ;

V  - дисконтирующий множитель, размер которого зависит от нормы доходности по страхованию жизни, определяется по формуле (27).

- дисконтирующий множитель, размер которого зависит от нормы доходности по страхованию жизни, определяется по формуле (27).

(27)

(27)

Рассмотрим пример расчета. Используем следующие данные, занесенные в таблицу смертности (см. табл. 4.).

Таблица 4.

| Возраст х | Число доживающих

до возраста х

| Число умирающих при

переходе от возраста х

к возрасту х+1

|

| 0 | 100000,0 | 4060,0 |

| 1 | 95940,0 | 860,0 |

| … | …. | … |

| 20 | 92917,0 | 150,0 |

| … | … | … |

| 40 | 88565,0 | 319,0 |

| 41 | 82246,0 | 336,0 |

| 42 | 87910,0 | 352,0 |

| 43 | 87558,0 | 369,0 |

| 44 | 87189,0 | 384,0 |

| 45 | 86805,0 | 400,0 |

| … | … | … |

| 60 | 76693,0 | 1099,0 |

Для застрахованного возрастом 40 лет при сроке страхования 5 лет и норме доходности 3% годовых единовременная ставка на дожитие составит:

= (86805,0 * 0,86261)/ 88565,0 * 100 = 84,55 руб. со 100 руб. страховой суммы.

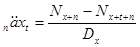

Рассчитаем единовременную ставку на случай смерти (  ) по формуле (28):

) по формуле (28):

(28)

(28)

– число умирающих при переходе от возраста к возрасту

– число умирающих при переходе от возраста к возрасту  .

.

В случае, если застрахованному 40 лет и срок страхования 5 лет, ставка на случай смерти составит:

40А5 = (319*0,97087 + 336*0,94260 + 352*0,91514 + 369*0,88849 + 384*0,86261)\88565,0*100 = 1,82 руб. со 100 руб. страховой суммы.

Таким образом, тарифная нетто-ставка (Тн-с) в рассматриваемом примере составит 86,37 руб. со 100 руб. страховой суммы или 86,37%.

В практике страхования единовременные ставки применяются достаточно редко. Чаще всего условия страхования предусматривают внесение страхователем периодических страховых взносов, скажем ежегодных. Чтобы получить годовые взносы, нельзя просто поделить единовременный взнос на соотвествующее количество лет страхования, т.к. необходимо учитывать потерю на доходах от инвестирования временно свободных средств, а также уменьшение числа застрахованных вследствие смертности, поэтому применяют так называемые коэффициенты рассрочки  (29).

(29).

(29)

(29)

Для получения годичной тарифной ставки следует ее единовременное значение разделить на коэффициент рассрочки  .

.

Б) Рассчитаем нетто-ставку при помощи таблицы коммутационных чисел.

Сначала определим значения коммутационных чисел. Коммутационные числа представляют собой математическую комбинацию данных таблицы смертности и служат для упрощения, не имея при этом конкретного экономического смысла.

где  – последнее значение таблицы коммутационных чисел.

– последнее значение таблицы коммутационных чисел.

В обозначениях коммутационных чисел формулы для определения нетто-ставок на дожитие и на случай смерти выглядят таким образом:

- единовременная ставка на дожитие (30)

- единовременная ставка на дожитие (30)

- единовременная ставка на случай смерти (31)

- единовременная ставка на случай смерти (31)

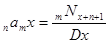

При расчете тарифных ставок с использованием коммутационных чисел можно использовать специальные формулы (32), (33) для расчета годичных взносов:

(32)

(32)

где  -годичный взнос на случай смерти страхователя возраста лет на лет.

-годичный взнос на случай смерти страхователя возраста лет на лет.

(33)

(33)

где  годичный взнос на дожитие страхователя возраста х лет на n лет.

годичный взнос на дожитие страхователя возраста х лет на n лет.

Рассмотрим порядок расчета нетто-ставки по страхованию жизни с условием выплаты ренты.

Для определения страховых тарифов с условием выплаты ренты используются формулы аннуитетов. Для расчета используют коммутационные числа. Методика расчета исходит их того, что страхование с условием выплаты ренты представляет собой своего рода последовательное повторяемое страхование на дожитие:

(34)

(34)

Определим различные виды аннуитетов для застрахованного возрастом х при ежегодной выплате ренты в 1 руб. в табл.

Таблица 5.

Формулы для расчета страхового тарифа по страхованию жизни с условием выплаты ренты

| Вид аннуитета | Немедленные пожизненные | Отложенные на п лет пожизненные | Ограниченные на t лет немедленные | Ограниченные на t лет отложенные на n лет |

| Пренумрандо |  ,

Если выплаты

производятся

m раз в году: ,

Если выплаты

производятся

m раз в году:

m=12

m=12

|  ,

Если выплаты

производятся

m раз в году: ,

Если выплаты

производятся

m раз в году:

m=12

m=12

|

|

|

| Постнумерандо |  ,

Если выплаты

производятся

m раз в году: ,

Если выплаты

производятся

m раз в году:

m=12

m=12

|  ,

Если выплаты

производятся

m раз в году: ,

Если выплаты

производятся

m раз в году:

m=12

m=12

|

|

|

[1 стр. 45 - 67]

Заключение.

На всем протяжении расчётно – графической работы исследовались проблемы, связанные с такой экономической категорией как страхование, которые существовали, существуют и будут существовать, пока в нашей стране не появятся высококвалифицированные кадры, которые бы действительно улучшили сложившуюся экономическую ситуацию в стране, смогли бы информировать население о сущности страхования и о выгодности страховаться.

Сущность страхования в условиях рынка состоит в научной постановке целей и применении средств их реального достижения. На этот вопрос можно посмотреть с разных сторон. Со стороны страхователя главной целью является защита от экономических рисков, ну а цель любой коммерческой организации, каковыми являются, большинство страховщиков является получение прибыли.

Назначение страхования заключается в соглашении между страховщиком и страхователем на основе договора или закона о защите имущественных интересов застрахованного.

В настоящее время страховой рынок в России практически не развит.

Страхование способствует минимизации риска в экономике. Но страховой бизнес сам существует в условиях неопределенности. Страховщики должны быть готовы к тому, что как правило, добровольно себя страхует лицо, предполагающее наступление страхового события, и целью страхования для любого рационального страхователя является превышение суммы, полученной как возмещение ущерба, над страховыми взносами.

Важной проблемой является асимметрия информации между страхователями и страховщиками. Клиенты-страхователи знают значительно больше о состоянии объекта страхования (к примеру, о собственном стиле вождения автомобиля при страховании гражданской ответственности, о состоянии своего здоровья при медицинском страховании). Возникает ситуация неблагоприятного отбора (adverse selection), когда добровольно страхуется скорее водитель-лихач или человек со слабым здоровьем, который надеется за счет медицинской страховки покрыть дорогостоящее лечение.

Другой проблемой является возможность оппортунистического поведения, когда одна сторона сделки пытается извлечь выгоду из недостаточной формализации контракта, нанося ущерб интересам другой стороны. Например, если это не оговорено в договоре страхования, желающий получить страховое вознаграждение водитель будет выбирать более агрессивный (аварийноопасный) стиль вождения, поскольку сложно определить, является ли авария следствием лихачества водителя или неблагоприятных погодных условий. Аналогично, в случае с медицинской страховкой корыстный страхователь будет меньше беречься от простуды (например, ходить в холодную погоду без шапки), если данные обстоятельства, приведшие к наступлению страхового события, не прописаны в страховом контракте и наступление события выгодно страхователю. Страховщику сложно отделить, в каком случае возникновение страхового случая связано с объективными обстоятельствами (действиями сил природы и т.п.), а в каком связано с «коварством» страхователя.

Неопределенность, связанная с асимметрией информации перед заключением страхового соглашения и возможностью оппортунистического поведения после его заключения, сильно тормозит развитие страхования. Страхователи, реагируя на фактические и потенциальные потери, закладывают их в страховые тарифы. Это наиболее неэффективно для общества в ситуации обязательного страхования, поскольку выгоды «хитрых» страхователей должны оплачивать повышенными платежами «простодушные» клиенты.

По мере укрепления и роста рынка страховых услуг, конкуренция в страховом деле будет нарастать и обостряться. Компании вынуждены будут следовать главному принципу конкуренции на рынке: побеждает тот, кто предлагает клиенту наиболее выгодные условия страхования.

Система страхования должна быть простой, понятной и максимально выгодной как для страхователя, так и для страховщика. В этом, главный критерий экономических, юридических и организационных усилий страны, по формированию эффективного страхового механизма и страхового рынка, соответствующего лучшим мировым стандартам страхового дела.

Список использованной литературы.

1. Гвозденко А. А. «Основы страхования». Москва: «Финансы и статистика», 1995 г.

2. Клоченко Л. Н., Пылов К. И. «Основы страхового дела». Ярославль, 2002 г.

3. Колпакова Г. М. «Финансы, денежное обращение, кредит». Москва: «Финансы и статистика», 2004 г

4. Сплетухов Ю. А. , Дюжиков Е. Ф. «Страхование». Москва: ИНФРА-М, 2005.

5. «Финансы» по ред. В. В. Иванова, В. В. Ковалёва. Москва, 2004 г.

6. «Финансы» под ред. В. М. Родионовой. Москва: «Финансы и статистика», 1995 г.

7. Шахов В. В. «Введение в страхование». Москва: «Финансы и статистика», 1998 г.

Содержание.

Введение……………………………………………………………………………………………..3

Глава 1. Теоретические основы страхования………………………………………………..…....5

1. 1. Экономическая категория страхования…………………………………………………..….5

1. 2. Роль и функции страхования в современной рыночной экономике……………………....7

1. 3. Классификация страхования…………………………………………………………..……10

Глава 2. Основы расчёта страховых тарифов……………………………...………………..…..13

2. 1. Страховые тарифы. Структура страхового тарифа………………………………..……..13

2. 2. Расчёт тарифной нетто-ставки по рисковым видам страхования…………………..…….16

2. 3. Расчёт страхового тарифа по страхованию жизни…………………………………..…….22

Заключение…………………………………………………………………………………..…….28

Список использованной литературы………………………………………………………...…...30

Введение.

Страхование - важнейший элемент системы общественных, главным образом, экономических отношений, который присущ любой исторически сложившейся форме совместной деятельности людей. Как понятие, страхование содействуют с такими «вечными» категориями, как товар, стоимость, труд, деньги, обмен и др. Страхование с момента его зарождения постепенно оформилось в эффективный способ возмещения ущерба, нанесённого собственнику материальных ценностей в результате чрезвычайных событий, таких как: стихийные бедствия, аварии, пожары землетрясения, падеж скота, ограбления и т. п., которые были во все времена, при всех системах устройства человеческого общества.

Перечисленные события, носящие чрезвычайный характер, нарушающие нормальное течение жизни человека, отличаются своей непредвиденностью, внезапностью. Иными словами, жизнь людей, принадлежащее им имущество, материальные ценности в процессе производственной, социальной, политической и культурной деятельности постоянно подвергаются риску быть частично или полностью утраченными.

Под риском в обыденной жизни понимают не только возможную опасность от чего - либо, но и действия наудачу, в расчёте на счастливый случай, на возможный выигрыш. В страховании же риск определяется более строго: это возможное событие или совокупность событий, грозящих своим наступлением причинить определённый ущерб (вред) материальным ценностям, здоровью и даже потерей самой жизни человека. Позже страхованием был охвачен новый широкий круг объектов: материальное обеспечение граждан в случае смерти кормильца семьи, утраты трудоспособности, при наступлении особых событий в личной жизни (достижение определённого возраста, выход на пенсию).

Естественно, что обладатель материальных ценностей или их производитель, любой человек не хочет быть подвергнутым риску потерять имущество или здоровье и заинтересован в существовании источника средств для компенсации потерь при наступлении страхового случая. Выражаясь языком науки, можно сказать, что каждый человек, владелец имущества, имеет страховой интерес и хотел бы быть защищённым на случай наступления чрезвычайного события, т. е. быть застрахованным.

В чём же заключается исходный смысл понятия «страхование»?

Несмотря на случайный, вероятностный (то ли будет, то ли нет) характер наступления стихийных бедствий, аварий, краж имущества, чрезвычайных бытовых ситуаций, человек давно заметил, что число пострадавших от них всегда меньше числа опасающихся наступления негативных событий. Поэтому ещё в глубокой древности у заинтересованных лиц возникла мысль об объединении владельцев имущества с целью совместного возмещения материального ущерба пострадавшей стороне путём солидарной раскладки ущерба между участниками объединения. И чем больше участников объединения, тем меньше доля средств, которую каждый из них должен выделить для компенсации фактических потерь, нанесённых пострадавшей стороне. Ясно, если бы каждый владелец имущества: купец, торговец, ремесленник - рассчитывал только на себя, он вынужден был бы держать в резерве материальных ценностей для компенсации возможного ущерба ровно столько, сколько их находилось у него в обороте. Отсюда идея об объединении заинтересованных лиц для солидарной раскладки ущерба. Так возникло страхование.

В замкнутом солидарном участии заинтересованных сторон в компенсации имущественного ущерба, понесённого пострадавшим участником объединения вследствие чрезвычайных событий, и заключается исходный, первичный смысл страхования.

Указанные признаки, в частности, имущественный ущерб, солидарная раскладка ущерба, компенсация ущерба, характеризующие первичное представление о сути страхования, говорят о его экономической природе и ставят естественный вопрос о рассмотрении экономической сущности страхования. [2 стр.5-8]

Глава1. Теоретические основы страхования.

Дата: 2019-12-22, просмотров: 358.