1. Чистый дисконтированный доход (ЧДД, NPV ) позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию.

Характеризуя показатель «чистый приведенный доход» следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

,

,

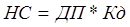

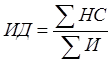

где НС – сумма настоящей стоимости (приведенный денежный поток)

И – инвестиции

где ДП – денежный поток, Кд – коэффициент дисконтирования

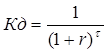

где r – ставка дисконтирования (инфляция и риски)

- год получения денежного потока.

- год получения денежного потока.

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления).

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли.

Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала).

Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

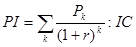

где IC – исходная инвестиция

Pk – денежный поток

Очевидно, что если:

PI>1, то проект следует принять;

PI<1, то проект следует отвергнуть;

PI=1, то проект ни прибыльный, ни убыточный.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Показатель «периода окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

где  - среднегодовой приведенный денежный поток

- среднегодовой приведенный денежный поток

5. Внутренняя норма прибыли ( IRR , ВНП, ВНД) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования — депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя ставка доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

В качестве целевого норматива минимальной внутренней ставки доходности может выступать показатель предельной стоимости дополнительного капитала, необходимого для реализации инвестиционных проектов предприятия. В этих целях ранжированные по показателю внутренней ставки доходности (ВСД) отдельные инвестиционные проекты сопоставляются с показателями предельной стоимости дополнительного капитала (ПСК), требуемого для их реализации.

где n2 – кол-во лет работы проекта;

n1 – время, в течение которого проект инвестируется.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Если предприятие располагает рядом альтернативных реальных инвестиционных проектов, то по результатам оценки их эффективности разрабатывается сравнительная таблица.

При составлении сравнительной таблицы значения отдельных показателей эффективности приводятся в сопоставимых для всех проектов единицах измерения, а ранговая значимость показателей формируется на регрессионной основе (т.е. наименьшая ранговая значимость — «единица» — присваивается проекту с наилучшим значением рассматриваемого показателя оценки эффективности).

Обобщенная оценка альтернативных инвестиционных проектов по критерию эффективности осуществляется двумя способами:

а) на основе суммированной ранговой значимости всех рассматриваемых показателей (лучшими по этому критерию считаются проекты с наименьшей суммой рангов);

б) на основе отдельных из рассмотренных показателей, которые являются для предприятия приоритетными.

Наряду с оценкой инвестиционных проектов по критерию эффективности осуществляется их оценка по уровню инвестиционного риска и уровню ликвидности.

Мерой риска является ожидаемый уровень вариабельности показателя чистого денежного потока или инвестиционной прибыли по проекту (рассчитываемый с помощью среднеквадратического отклонения и коэффициента вариации), а мерой ликвидности — период инвестирования до начала эксплуатации проекта (исходя из того, что осуществленный инвестиционный проект, приносящий реальный чистый денежный поток, может быть продан в относительно более короткий срок, чем объект незавершенный).

Окончательный отбор для реализации отдельных альтернативных инвестиционных проектов осуществляется с учетом всех трех критериев исходя из приоритетов, определяемых предприятием.

Вывод:

Каждый инвестиционный проект находится в системе окружающих его социальных, политических, экономических, технологических и других составляющих, которые оказывают на него и на которые оказывает он определенное воздействие. В связи с этим все проекты следует рассматривать во взаимосвязи с внутренним и внешним окружением. Из-за разнообразия факторов инвестиционные проекты в определенном смысле уникальны. Это проявляется в том, что любой такой проект ориентирован на использование новых знаний о природе, техносфере и обществе, а также определенного, отсутствующего на рынке сочетания имеющихся ресурсов в целях занятия определенной ниши на рынке и последующего извлечения выгод из этого. Эти компоненты присутствуют в разных проектах, хотя и в разных пропорциях. Так, легко заметить элементы уникальности в проектах создания и последующего функционирования предприятий, которые будут производить новую продукцию, и ожидается, что эта продукция будет пользоваться спросом (при этом фирма использует знания о новом продукте и о спросе на него), либо выпускать существующую продукцию по новой технологии (фирма использует имеющиеся только у нее знания о новой технологии), либо производить существующую продукцию по существующей технологии в новом регионе (фирма использует знания о перспективных соотношениях спроса и цен на продукцию в этом регионе). В любом случае инвестиционный проект предполагает удачное использование сложившейся или ожидающейся в перспективе рыночной конъюнктуры.

Уникальность проектов обусловливает, в частности, и необходимости индивидуального подхода к оценке эффективности каждого из них. Каждый проект имеет свои особенности, которые следует учитывать и которые требуют индивидуального подхода.

Глава 2. Анализ финансовой деятельности производственного предприятия на примере ОАО «Корпорация Кондор»

Финансы – совокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование и использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и прочими субъектами.

Финансовое состояние – совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Финансовый анализ дает возможность оценить:

· финансовое состояние предприятия;

· степень предпринимательского риска;

· достаточность капитала для текущей деятельности и долгосрочных инвестиций;

· потребность в дополнительных источниках финансирования;

· способность к наращиванию капитала;

· рациональность привлечения заемных средств;

· обоснованность политики распределения и использования прибыли.

Основой информационного обеспечения финансового анализа – финансовая отчетность предприятия.

Проведем финансовый анализ на примере отчетности ООО «Корпорация Кондор» - за 2002-2003 гг.).

Общество с ограниченной ответственностью частное охранное предприятие "Корпорация "Кондор" – оказывает услуги по Охране объектов, грузов, личности.

Анализ ликвидности

2.1.1 Балансовая модель

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания ликвидности, с обязательством по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. A3. Медленно реализуемые активы - статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы. А4. Трудно реализуемые активы - статьи 1 актива баланса - внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность. ГО. П2. Краткосрочные пассивы - это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы. ПЗ. Долгосрочные пассивы - это статьи баланса, относящиеся к разделам 4 и 5, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей. П4. Постоянные пассивы или устойчивые - это статьи раздела 3 баланса «Капитал и резервы».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Теперь определим ликвидность баланса по балансовым пропорциям, соблюдение которых способствует финансовой устойчивости предприятия. Такими пропорциями являются следующие:

1. Быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) должны покрывать наиболее срочные обязательства или превышать их;

2. Активы средней реализуемости (дебиторская задолженность) должны покрывать краткосрочные обязательства или превышать их;

3. Медленнореализуемые активы (производственные запасы) должны покрывать долгосрочные обязательства или превышать их;

4. Труднореализуемые активы (внеоборотные активы) должны покрываться собственными средствами и не превышать их.

Т.е.: А, > П, А2 > П2 Аз > П3 А4 < П4

Далее составим таблицу анализа ликвидности баланса. Для наглядности соблюдения балансовых пропорций ООО «Кондор» по состоянию на конец года представим их в таблицах 1.1, 1.2.

Таблица 1.1

| Анализ ликвидности баланса за 2002 год | |||||

| Наименование группы актива | Обозначение | Расчет | 2002 на начало года | 2003 на начало года | 2003 на конец Года |

| 1. Наиболее ликвидные активы | А1 | 250+260 | 39 | 229 | 137 |

| 2.Быстро реализуемые активы | А2 | 240 | 736 | 1161 | 694 |

| 3.Медленно реализуемые активы | А3 | 230+210+220+270-216 | 463 | 469 | 847 |

| 4.Трудно реализуемые активы | А4 | 190+216 | 510 | 590 | 548 |

Пассивы баланса группируются по степени срочности их оплаты.

Таблица 1.2

| Анализ ликвидности баланса | |||||

| Наименование группы актива | Обозначение | Расчет | 2002 на начало года | 2003 на начало | 2003 на конец |

| 1 Наиболее срочные обязательства | П1 | 620 | 970 | 1207 | 762 |

| 2. Краткосрочные пассивы | П2 | .610 +.670 | 99 | 157 | 0 |

| 3. Долгосрочные пассивы | П3 | 590 + 630 + 640 + 650 + 660 | 0 | 0 | 0 |

| 4 Постоянные пассивы или устойчивые | П4 | 490 - .390 | 680 | 1085 | 1464 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву:

2002 год на начало :

А1<П1; А2>П2; А3>П3; А4<П4.

2003 год на начало

А1<П1; А2>П2; А3>П3; А4<П4.

2003 год на конец:

А1<П1; А2>П2; А3>П3; А4<П4.

По полученным результатам можно сделать следующие выводы :

1. Быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) не покрывают наиболее срочные обязательства;

2. Активы средней реализуемости (дебиторская задолженность) покрывают краткосрочные обязательства, и превышать их;

3. Медленнореализуемые активы (производственные запасы) покрывают долгосрочные обязательства, и превышать их;

4. Труднореализуемые активы (внеоборотные активы) покрываются собственными средствами, и превышать их

Быстрореализуемые активы (денежные средства и краткосрочные финансовые вложения) не покрывают наиболее срочные обязательства.

Это можно объяснить тем, что Денежным средствам и краткосрочной задолженности не всегда можно присвоить 1 – й уровень ликвидности.

Таким образом , баланс на конец отчетного периода не является абсолютно ликвидным.

Составление первых неравенств свидетельствует о том, что за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств.

При этом , исходя из данных аналитического баланса, можно заключить , что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства

Однако, данную модель в чистом виде нельзя применять для российских предприятий, т.к.:

- нельзя присваивать один уровень ликвидности денежным средствам и краткосрочным финансовым вложениям;

- дебиторская задолженность не всегда быстрореализуемый актив;

- запасы могут быть легкореализуемыми;

- внеоборотные активы не всегда труднореализуемые;

- как правило, в первую очередь предприятие расплачивается с банками, а с кредиторами расчеты откладываются.

Таким образом, в чистом виде балансовая модель применима только для успешно работающих предприятий, и не применима для предприятий в предбанкротном состоянии.

Проведем анализ ликвидности по коэффициентам.

2.1.2 Коэффициенты ликвидности

1. Коэффициент текущей ликвидности рассчитывается для обобщающей оценки ликвидности оборотных активов:

,

,

Кт.л = Р2Ф1 – 220- 230 – 244 – 217 – 252/Р5Ф1- 640 - 650

где ОА – оборотные активы.

Этот показатель характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств.

Коэффициент текущей ликвидности – основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируется рабочий капитал, или «чистые оборотные активы».

2. Коэффициент критической ликвидности или «промежуточной ликвидности» позволяет определить способность предприятия выполнить краткосрочные обязательства не полагаясь на реализацию запасов и рассчитывается по формуле:

,

,

где ДЗ – дебиторская задолженность;

ПОА – прочие оборотные активы

3. Коэффициент абсолютной ликвидности рассчитывается на основе данных II и IV разделов бухгалтерского баланса по формуле:

,

,

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

В состав краткосрочных обязательств входят: задолженность по краткосрочным кредитам и займам; кредиторская задолженность; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства.

Сложившиеся значения названных показателей ликвидности по данным ООО «Кондор» за 2002-2003 года, представлены в таблице 2.

Таблица 2. Показатели ликвидности ООО «Кондор» за 2002-2003 г.г.

| Показатель | Оптимальное значение | 2002 Начало | 2003 Начало | 2003 конец |

| Коэффициент текущей ликвидности | 1-2 | 0,99 | 1,24 | 1,55 |

| Коэффициент критической ликвидности | >1 | 0,72 | 1,02 | 1,09 |

| Коэффициент абсолютной ликвидности | {0,2 -0,5} | 0,037 | 0,17 | 0,18 |

Коэффициент текущей ликвидности имеет положительную динамику.Коэффициент текущей ликвидности ниже нормы, но это говорит о том, что на предприятии умеют управлять активами и не хранят бесполезные и дорогостоящие неликвидные средства.

Коэффициент критической ликвидности имеет положительную динамику и увеличивается от значения ниже нормы в первом периоде до хорошего в последующих периодах.

Коэффициент критической ликвидности > 1 – это означает, что Денежных средств на счетах и в расчетах больше краткосрочных обязательств, то есть предприятие способно выполнить краткосрочные обязательства, не полагаясь на реализацию запасов.

Сопоставив Коэффициент текущей ликвидности и Коэффициент критической ликвидности видно, что значения приблизительно в норме и близки друг другу. Это говорит о грамотной политике управления запасами.

Коэффициент абсолютной ликвидности имеет положительную динамику и увеличивается от неудовлетворительного значения в первом периоде до хорошего в последнем периоде.

Низкое значение Коэффициента абсолютной ликвидности на начало 2002 года свидетельствует о сложных условиях. Но в целом, предприятие способно выполнить обязательства, не опираясь на дебиторскую задолженность.

2.2 Анализ платежеспособности

Платежеспособность – это возможность в срок и в полном объеме удовлетворить свои долговые обязательства.

Признаки Платежеспособности :

1. Велечина Собственного оборотного капитала

2.

СОК = (Р2Ф1 – 220 – 244 – 252 ) – (Р5Ф1 – 640 – 650)

2.Коэффициент соотношения заемных и собственных средств, характеризует обеспеченность каждого рубля заемных средств рублем собственных средств.

Кз.и.=Rс/Ис=ст.590+ст.690/ст.490

3.Коэффициент чистой выручки – доля свободных средств в выручке от реализации = ЧП+Амортизация / Выручку от продаж

4. Коэффициент платежеспособности = Остаток Денежных средств на начало + поступление денежных средств / Используемые денежные средства

Таблица 3. Показатели платежеспособности

ООО «Кондор» за 2002-2003 г.г.

| Показатель | Формула Расчета | 2002 Начало | 2003 Начало | 2003 конец |

| Кал. | 290=216/610 +620 +630 +660 | 0,037 | 0,17 | 0,18 |

| Величина собственного оборотного капитала | (Р2Ф1 – 220 – 244 – 252 ) – (Р5Ф1 – 640 – 650) | 173 | 517 | 900 |

| Соотношение СК и ЗК | ст.590+ст.690/ст.490 | 1,57 | 1,26 | 0,52 |

| Коэффициент чистой выручки | ЧП+Амортизация / Выручку от продаж | 0,066 | 0,084 | 0,074 |

Величина собственного оборотного капитала имеет положительную динамику и увеличивается от небольшого значения в первом периоде до хорошего в последующих периодах.

Чем больше Величина собственного оборотного капитала, тем выше платежеспособность.

Предприятие платежеспособно.

Соотношение собственного и заемного капитала - уменьшение этого показателя — признак ослабления зависимости предприятия от кредиторов. Считается, что подобная тенденция свидетельствует об уменьшении финансового риска, то есть об увеличении платежеспособности.

Коэффициент чистой выручки снижается. Чем больше доля чистой выручки в общей сумме выручки, тем больше возможностей у предприятия для погашения своих долговых обязательств.

Тенденция к снижению негативно характеризует платежеспособность предприятия.

Таким образом, проанализировав показатели платежеспособности мы можем сделать вывод, что руководству ООО «Корпорация Кондор » удалось добиться успехов в повышении платежеспособности и ликвидности.

И в целом, показатели близки к уровню нормальных значений.

2.3. Анализ финансовой устойчивости

Финансовое равновесие связано, как правило, с управление капиталом фирмы.

Показывает степень использования заемных средств, а также степень защиты кредиторов.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Для оценки финансовой устойчивости организации используются показатели, которые представлены в таблице 4.

1. Коэффициент обеспеченности Оборотных активов Собственными Средствами – характеризует долю финансирования за счет собственных средств и общей величины оборотных средств показывает уровень независимости текущей деятельности предприятия от внешних заимствований.

2. Коэффициент обеспеченности Оборотных активов СС – характеризует долю финансирования запасов за счет собственных средств.

3. Коэффициент маневренности – показывает какая часть собственных средств направляется на финансирование оборотных средств.

4. Коэффициент финансовой устойчивости

5. Индекс постоянного актива – показывает, за счет каких источников финансируются внеоборотные активы

Таблица 4. Показатели финансовой устойчивости ООО «Кондор» за 2002-2003 г.г.

| Показатель | Формула Расчета | 2002 начало | 2003 Начало | 2003 Конец |

| Коэффициент обеспеченности Оборотных активов СС | Собств. Оборот. Средства/Сумму оборотных средств | 0,14 | 0,28 | 0,52 |

| Коэффициент обеспеченности запасов СС | Собст. Оборотные Средства /Стоимость запасов | 0,62 | 1,67 | 2,59 |

| Коэффициент маневренности | (стр.490+стр.640+стр.650-стр.190) / стр.490+стр.640+стр.650 | 0,14 | 0,28 | 0,52 |

| Коэффициент финансовой устойчивости | Р3Ф1+Р4Ф1/ 700 | 0,39 | 0,44 | 0,66 |

| Индекс постоянного актива | КФУ5 = Внеоборотные активы / Собственные средства предприятия | 0,72 | 0,51 | 0,34 |

Раздел 4 = 2, следовательно Коэффициент финансовой устойчивости показывает долю собственных средств в источниках финансирования и является коэффициентом автономии.

1. Значение данного коэффициента сильно варьируется в зависимости от отрасли, в которой работает предприятие. Минимальным принято считать значение равное 0,1. На начало 2002 года доля финансирования за счет собственных средств к общей величине оборотных средств составляла 14 %, к началу 2003 уже 28%, а к концу – 52%. Тем самым уровень независимости текущей деятельности предприятия от внешних заимствований увеличивается.

2. На начало 2002 году запасы были обеспечены собственными оборотными средствами на 62%. На начало 2003 года собственные оборотные средства превосходили объем запасов более чем в 1,5 раза. К концу 2003 года собственные оборотные средства превосходили объем запасов более чем в 2,5 раза. Все показатели остаются на уровне выше нормы (0,5).

Доля финансирования запасов за счет собственных средств возрастает.

3. Рекомендуемое значение Коэффициента маневренности - 0,5 и выше.

Коэффициент маневренности имеет положительную динамику и с низкого значения 0,14 в начале 2002 года к концу 2003 достигает нормативного значения.

4. Повышение показателя свидетельствует об увеличении и финансовой независимости предприятия, уменьшении риска финансовых затруднений в будущие периоды, повышает гарантии погашения предприятием своих обязательств. Для коэффициента автономии желательно, чтобы он превышал по своей величине 50%. В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия.

Данный коэффициент с каждым годом существенно растет , это говорит о том, что все большую долю баланса составляют устойчивые долгосрочные источники финансирования. Соответственно можно сделать вывод о понижении рискованности операций в ООО «Корпорация Кондор».

5.Полученные показатели говорят нам о том что индекс постоянного актива в начале 2002 году был близок к значению 0,72, что является рискованным, т.к. внеоборотные активы финансируются за счет собственных средств, а оборотные только за счет заемных. К началу 2003 и концу 2003 уровень рискованности снизился, коэффициент достиг уровня 0,51 и 0,34 соответственно.. Все внеоборотные и часть оборотных активов финансируются за счет собственных средств.

Вывод: Проанализировав показатели финансовой устойчивости ООО «Корпорация Кондор», можно сделать вывод о том, финансовое состояние данной организации позволяет быть уверенным в своевременном выполнении обязательств в соответствии с договорами на протяжении многих лет функционирования. Следовательно, ООО «Корпорация «Кондор» имеет рациональную структуру имущества и его источников для своего вида деятельности.

2.4. Анализ кредитоспособности

Таблица 5. Показатели кредитоспособности ООО «Кондор» за 2002-2003 г.г.

| Показатель | Формула Расчета | 2002 начало | 2003 Начало | 2008\3 конец |

| Коэффициент соотношения ЗК и СК | ст.590+ст.690/ст.490 | 1,57 | 1,26 | 0,52 |

| Доля долгосрочных кредитов в общ. Задолженности | Сумма Долгоср. Кредитов и займов /общая сумма обязтельсств. Р4Ф1/Р4Ф1+р5Ф1 | 0 | 0 | 0 |

| Доля краткоср. Кредитов и займов в общ. задолженности | Сумма краткоср. Кредитов и займов / Общую сумму задолженности Р5Ф1/Р4Ф1+Р5Ф1 | 1 | 1 | 1 |

| Доля КЗ в общ. Задолженности | Сумма КЗ/ Сумму обязательств 620/ Р4Ф1+Р5Ф1 | 0,9 | 0,88 | 1 |

| Доля КЗ перед поставщиками в общ. Задолженности | Сумма КЗ перед поставщиками / сумму обязательств 621/ Р4Ф1+Р5Ф1 | 0,12 | 0,12 | 0,45 |

| Доля КЗ перед персоналом в общ. Задолженности | Сумма КЗ перед персоналом / сумму обязательств 624/ Р4Ф1+Р5Ф1 | 0,26 | 0,29 | 0,09 |

| Доля КЗ перед ГВФ в общ. Задолженности | Сумма КЗ перед ГВФ / сумму обязательств 625/ Р4Ф1+Р5Ф1 | 0,11 | 0,09 | 0,05 |

| Доля КЗ по налогам и сборам в общ. Задолженности | Сумма КЗпо налогам и сборам / сумму обязательств 626/ Р4Ф1+Р5Ф1 | 0,22 | 0,24 | 0,07 |

| Доля полученных авансов в общей задолженности | 0,08 | - | - | |

| Доля КЗ перед прочими кредиторами в общ. Задолженности | Сумма КЗ перед прочими кредиторами / сумму обязательств 628/ Р4Ф1+Р5Ф1 | 0,11 | 0,14 | 0,34 |

В силу неоднородности кредиторской задолженности анализ проводится по группам.

1.Финансовый рычаг – это отношение заемного капитала компании к собственным средствам, он характеризует устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал

Плечо финансового рычага < 2:1 – это означает, что имеется кредитный потенциал.

2.Отсутствие долгосрочных кредитов банка и прочих долгосрочных займов можно определить как положительные моменты в деятельности фирмы.

3. Можно сказать о том, что степень кредитного доверия к данной компании сохраняется на высоком уровне на протяжении всех лет.

4. К концу 2003 года уменьшилась задолженность перед персоналом и задолженность по налогам и сборам, но выросла задолженность перед поставщиками.

2.5. Анализ деловой активности

Таблица 6. Показатели деловой активности ООО «Кондор» за 2002-2003 г.г.

| Показатель | Формула Расчета | 2002 Начало | 2003 Начало | 2003 Конец |

| Фондоотдача | Прибыль / Стоимость ОПФ | 1,3 | 0,9 | 1,26 |

| Коэффициент оборачиваемости внеборотных активов | Выручка /Ср. стоимость внеоборотных активов | 14,4 | 13,65 | 16,72 |

| Коэффициент оборачиваемости оборот. активов | Выручка /Ср. стоимость обоборотных активов | 4,05 | 4,03 | 4,87 |

| Длительность оборачиваемости в днях | Длительность планового периода/К. обор. Оборот. Средств. | 88,88 | 89 | 73,92 |

| Коэффициент оборачиваемости сырья и материалов | Выручка от продаж/Стоимость сырья и материалов | 27,3 | 30,19 | 25,22 |

| Коэффициент оборачиваемости готовой продукции | Выручка от продаж/ГП | - | - | - |

| Коэффициент оборачиваемости ДЗ | Выручка от продаж/ДЗ | 7,65 | 6,25 | 6,47 |

| Срок оборачиваемости дебиторской задолженности | 360 дней/ (Коб дз | 47,06 | 58,4 | 55,64 |

| Коэффициент оборачиваемости КЗ | Выручка от продаж/КЗ | 7,29 | 6,95 | 9,99 |

| Срок оборачиваемости Кредиторской задолженности | 360 дней/ Коб дз | 49,4 | 51,8 | 36 |

| Коэффициент оборачиваемости СК | Выручка /СК | 10,4 | 7,74 | 5,2 |

1.Эффективность использования основных средств в начале 2003 снизилась по сравнению с началом 2002, но к концу 2002 вновь возросла.

2. Предприятие достаточно эффективно использует свои внеоборотные активы, и эффективность использования существенно растет. На величину показателя оборачиваемости внеоборотных средств влияет оценочная стоимость внеоборотных средств.

Коэффициент оборачиваемости активов отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы показывают, что за изучаемый период этот показатель увеличился. Значит, в организации быстрее совершался полный цикл производства и обращения, приносящий прибыль.

Так как у предприятия наблюдается благоприятная динамика этого коэффициента, следовательно, необходимо повышать объем реализации своих услуг, проанализировать состав активов и избавиться от ненужных активов, а также искать другие способы повышения фондоотдачи.

3.Снижение скорости оборота Собственного капитала сравнению с отражает тенденцию к бездействию части собственных средств.

Снижение показателя Коэффициент оборачиваемости КЗ в начале 2003 года по сравнению с началом 2002 свидетельствует о росте покупок в кредит. А повышение к концу 2003 об их росте.

4.Если сравнивать Коэффициент оборачиваемости ДЗ на начало 2002 и начало 2003, то можно сделать вывод, что поскольку коэффициент к началу 2003 уменьшился, следовательно, на предприятии произошло снижение коммерческого кредита, предоставляемого предприятием.

К концу 2003 произошел небольшой рост.

5. Само по себе высокое значение коэффициента оборачиваемости может говорить об отсутствии у предприятия проблем с оплатой. Коэффициент оборачиваемости ДЗ и Коэффициент оборачиваемости КЗ, Срок оборачиваемости Кредиторской задолженности и

Срок оборачиваемости Дебиторской задолженности очень близки, КЗ немногим больше ДЗ, это означает, что фирма ведет удачную кредитную политику.

2.6. Анализ рентабельности

Рентабельность – нетто- результат управления и принятия управленческих решений.

Поэтому при попытке сделать прогноз финансового благополучия предприятия многие аналитики уделяют внимание изучению динамики именно этих показателей.

Индикаторы рентабельности:

1. Рентабельность активов – способность активов генерировать доходы

РА= Прибыль до налогообложения

2. Рентабельность продаж – показывает прибыль на 1 единицу продаж.

3. Рентабельность Собственного капитала - показывает доходность вложения собственного капитала предприятия.

Таблица 6.

| Показатель | Формула Расчета | 2002 начало | 2003 Начало | 2003 Конец |

| Рентабельность активов | Прибыль до налогообложения /Средняя стоимость имущества х 100% | 30,15 | 31,69 | 27,49 |

| Рентабельность продаж | Прибыль от продаж / Выручку от продаж х 100% | 7,62 | 9,73 | 10,11 |

| Рентабельность Собственного капитала | Чистая прибыль / СК * 100% | 55,29 | 52,44 | 31,08 |

Показатель рентабельности собственного капитала уменьшается, что свидетельствует об уменьшении эффективности использования собственного капитала.

Высокая прибыль на единицу продаж как правило говорит об успехах фирмы в основной деятельности, а низкая – о невысоком спросе на продукцию и высоких издержек. Решение проблемы может быть активизация маркетинга или поиск резервов снижения издержек.

Коэффициент рентабельности продаж увеличивается, что свидетельствует об увеличении спроса на продукцию предприятия.

Предприятие эффективно использует имеющиеся у него активы поскольку рентабельность его активов на удовлетворительном уровне.

Низкое значение коэффициента обычно свидетельствует о необходимости повышения эффективности использования имущества или целесообразности ликвидации его части. На данный показатель в значительной степени влияет политика отражения активов в балансе. Занижение валюты баланса на отчетные даты приводит к занижению финансового результата, раздувание баланса за счет включения активов повышенного риска к увеличению финансового результата. А чем выше доля активов повышенного риска, тем ниже качество прибыли.

Дата: 2019-12-22, просмотров: 381.