В Китайской Народной Республике действует двухуровневая банковская система. На первом уровне находится центральный банк, а на втором — специализированные государственные банки и обширная сеть коммерческих банков. При этом отдельные депозитные, кредитные и расчетные операции могут осуществляться так называемыми городскими и сельскими кредитными кооперативами, а также городскими кредитными банками.

Функциями центрального банка наделен Народный банк Китая. Народный банк Китая (НБК) был создан 1 декабря 1948г. на базе слияния Народного банка Северного Китая, Народного Бэйхайского банка и Северо-Западного крестьянского банка. Изначально на НБК были возложены следующие функции: выполнение операций государственного казначейства; контроль над частными кредитами; размещение государственных займов; контроль над операциями с иностранной валютой и драгоценными металлами.

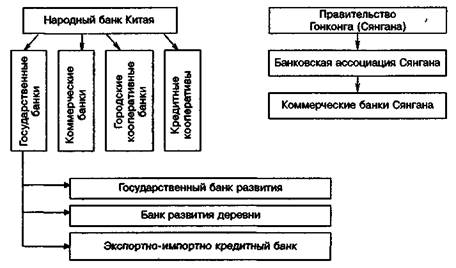

Банковская система Китая[3]

Эта система со временем претерпела ряд изменений. Наиболее существенным стало то, что с сентября 1983г. в соответствии с решением Центрального народного правительства — Государственного совета КНР (Госсовет) — НБК выполняет функции центрального банка КНР и не занимается промышленно-торговыми кредитами и сбережениями. Его капиталы полностью финансируются государством и являются государственной собственностью.

НБК управляет денежной политикой государства, применяя следующие регуляторы:

- формирование установленных пропорций требований отчислений в депозитный резервный фонд от кредитно-денежных организаций;

- определение базовой процентной ставки центрального банка;

- осуществление переучета векселей кредитно-денежных организаций, открывших счета в НБК;

- предоставление кредитов коммерческим банкам;

- покупка и продажа на открытом рынке облигаций государственного займа, других правительственных облигаций и валюты.

В числе многочисленных полномочий НБК особого внимания заслуживает так называемое принятие управления коммерческим банком.

Если коммерческий банк находится в кризисном состоянии или под угрозой кризиса доверия, серьезно влияющего на интересы вкладчиков, НБК может принять на себя управление данным банком.

Принимая на себя управление коммерческим банком, НБК начинает проводить по отношению к нему необходимые меры, призванные защитить интересы вкладчиков и восстановить способность коммерческого банка к нормальному хозяйствованию. Вопрос о принятии управления решает НБК, он также оповещает о решении и организует его исполнение. Реализация такого управления осуществляется со дня принятия соответствующего решения. По завершении срока управления он может быть продлен по решению НБК (при этом максимальный срок управления не должен превышать двух лет).

Принятие управления прекращается либо по истечении установленного решением НБК срока управления, либо после восстановления способности коммерческого банка к нормальной хозяйственной деятельности, либо при слиянии коммерческого банка или объявлении его банкротом в соответствии с законом до истечения срока управления. Коммерческие банки (КБ) Китая можно разделить на две большие группы: КБ, расположенные на материковой части Китая, и коммерческие банки, расположенные на территории Сянгана.

Сянган, более известный за его пределами как Гонконг, был захвачен Великобританией после опиумной войны 1840г., и на протяжении более ста лет Сянган, Цзюлун и Новая территория являлись колонией этого государства.

После воссоединения 1 июля 1997г. Сянгана с Китаем с определенными оговорками можно сказать о том, что банковская система КНР пополнилась и банками, расположенными на территории Сянгана. Но при этом необходимо помнить о том, что согласно ст. 5 Основного закона об особом административном районе Сянган, принятого на третьей сессии Всекитайского собрания народных представителей 7-го созыва 4 апреля 1990г., в Сянгане сохранено право частной собственности. Более того, на протяжении 50 лет с момента образования этого района социалистический строй на его территории вводиться не будет.

В настоящее время минимальный объем уставного капитала, необходимый для учреждения коммерческого банка, составляет 1 млрд. юаней, для городского кооперативного банка — 100 млн. юаней, для сельского кооперативного банка — 50 млн. юаней. Уставный капитал должен быть фактически внесенным капиталом. Народный банк Китая может регулировать минимальный объем уставного капитала, но только в сторону увеличения вышеуказанных сумм.

В пределах территории КНР коммерческим банкам запрещается :

- заниматься поручительскими инвестициями и операциями с акциями;

- осуществлять инвестиции в недвижимость, не предназначенную для собственных нужд;

- вкладывать средства в небанковские кредитно-денежные организации и предприятия. Последняя мера призвана способствовать сосредоточению усилий КБ на улучшении качества традиционных для них операций.

При краткосрочном межфилиальном и межбанковском кредитовании банки должны соблюдать установленные НБК сроки, не превышающие месяца. При этом запрещено использовать средства, полученные по межфилиальному краткосрочному кредитованию, для кредитования основных фондов или осуществления инвестиций.

При проведении операций с депозитами КБ должен предлагать процентную ставку в пределах норматива НБК, производить отчисления в резервный фонд НБК и создавать фонд обеспечения обязательных платежей.

По законодательству КНР при кредитовании КБ должны соблюдать установленные пропорции между активами и пассивами; по коэффициенте достаточности капитала (не ниже 8%); по соотношению между остатками кредитов и остатками депозитов (не выше 75%); по соотношению между остатком ликвидных активов и ликвидных пассивов (не ниже 25%); помимо этого остаток кредитов одному и тому же заемщику не должен превышать 10% собственного капитала КБ.

В банковскую систему Китая также входят Кредитные кооперативы и городские кооперативные банки.

Кредитные кооперативы (КК) — это финансовые организации, главными задачами которых являются прием депозитов и предоставление кредитов находящимся в городах и сельской местности мелким компаниям, ведение расчетов между ними, а также прием вкладов населения. В зависимости от местонахождения КК подразделяются на городские и сельские.

Городские кооперативные банки учреждаются на долевой основе. Держателями их капитала являются население, предприятия с капиталом менее 1 млн. юаней, а также государство в лице местных органов власти. При этом общее число участников банковского кооператива должно быть не менее 20, а общий размер капитала — не менее 50 млн. юаней.

После образования КНР первыми шагами новой власти стали национализация крупнейших банков и создание на их основе государственных банков. Банковская система КНР строилась, исходя из задачи организации во главе пирамиды различных банков единого централизованного государственного банка с разветвленной сетью отделений, способного сосредоточить не только эмиссию денег, но и основную часть всех кредитных и расчетных операций в стране.

С трансформацией НБК в центральный банк КНР функции кредитования народного хозяйства были переданы специализированным государственным банкам: Сельскохозяйственному банку, Народному строительному банку, Банку Китая и Торгово-промышленному банку. В течение 1994-1995гг. эти государственные банки были переведены в разряд коммерческих банков.

Эти банки не конкурируют с коммерческими банками, поскольку их кредитные ресурсы формируются не за счет прямого привлечения сберегательных депозитов, а путем выделения им бюджетных средств, займов НБК и эмиссии собственных облигаций.

Банковская система КНР - один из самых динамичных элементов экономики этого государства. При этом, несмотря на многочисленные нововведения, ее характерной особенностью является неизменно жесткий контроль над деятельностью КБ, осуществляемый государством через НБК.

Среди последних изменений в банковской системе КНР следует назвать, прежде всего, превращение с целью активизации конкуренции государственных банков в банки коммерческие, а также увеличение количества городских кооперативных банков.

На территории Китая ведут активную деятельность и иностранные банки, а также их отделения. Традиционно они играют заметную роль в банковской системе Китая. В первые годы существования Китайской Народной Республики всего четырем отделениям зарубежных банков, которые располагались в Шанхае, был предоставлен легальный статус, позволивший сохранить свое присутствие в стране, впрочем, почти символическое.

Наибольшее количество иностранных банков учреждается в районах концентрации предприятий с иностранными инвестициями. Так, доля иностранных банков, действующих в районе Шанхая, составляет 43% общих активов иностранных банков в Китае, 45% кредитов и 40% депозитов в валюте. При этом лидируют среди них японские банки.

Дата: 2019-12-22, просмотров: 418.