Сущность каждого этапа управления рисками предполагает применение различных методов. Данные методы систематизируются в поэтапный процесс реализации риск-менеджмента на предприятии.

Весь процесс управления рисками можно отобразить следующим образом:

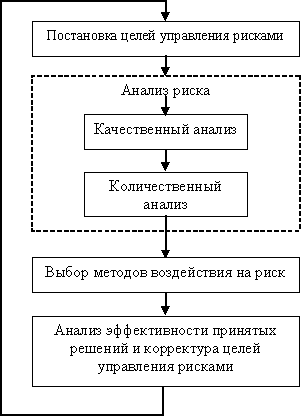

1. Постановка целей управления рисками;

2. Анализ риска;

3. Качественный анализ;

4. Количественный анализ;

5. Выбор методов воздействия на риск;

6. Анализ эффективности принятых решений и корректура целей управления рисками, и к началу.

Рис.3. Процесс управления рисками

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора[7].

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками. Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

1. Методы, базирующиеся на анализе имеющейся информации;

2. Методы сбора новой информации;

3. Методы моделирования деятельности организации;

4. Эвристические методы качественного анализа;

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Рассматривая всю совокупность методов количественного анализа рисков, можно сказать, что применение конкретного метода зависит от множества факторов:

- для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации. Например, при анализе технико-производственных рисков, связанных с отказом оборудования наибольшее распространение получили методы построения деревьев;

- при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска. В случае анализа рисков на рынках в состоянии шока ряд методов попросту неприменим;

- при выборе методов анализа следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска;

- большое значение имеет срочность и технические возможности проведения анализа. Если в распоряжении аналитика имеется солидный вычислительный потенциал и запас времени, возможно обучение нейронных сетей, моделирование по методу Монте-Карло и т. д.;

- следует учитывать требования государственных контролирующих органов к формированию отчетности о рисках. В том случае, если на нормативном уровне требуется использование методов имитационного моделирования, их применение обязательно.

Наиболее общими, широко используемыми и эффективными методами управления финансовыми рисками являются: мониторинг, моделирование, объединение риска, распределение риска, избежание риска, диверсификация.

Мониторинг – выявление рисков, расчет их величины и динамики изменения, анализ причин возникновения и изменения. Мониторинг предшествует использованию других методов и приемов риск-менеджмента, позволяет отладить взаимодействие различных подразделений, отработать технологии сбора информации, расчета величины риска и анализа ее динамики. Мониторинг проводится на регулярной основе.

Моделирование – прогнозирование возможных сценариев развития текущей ситуации. В процессе анализа сценариев вырабатываются способы реакции организации на неблагоприятное изменение внешних и внутренних условий.

Объединение риска – метод, направленный на снижение риска путем превращения случайных убытков в относительно невысокие постоянные издержки.

Разделение риска – метод, при котором риск делится между участниками проекта (программы, процесса и пр.) таким образом, чтобы возможные потери каждого стали относительно невелики.

Избежание риска – метод управления финансовыми рисками, направленный на полное исключение конкретных видов риска (разработка организационно-правовых мероприятий, отказ от осуществления финансовых вложений с высоким уровнем риска, отказ от использования больших объемов заемного капитала, отказ от чрезмерного использования оборотных активов в низколиквидных формах и т.д.).

Диверсификация – метод управления финансовыми рисками, заключающийся в распределении рисков по различным видам активов с целью снижения их концентрации (диверсификация видов финансовой деятельности, диверсификация кредитного и депозитного портфеля, диверсификация финансовых активов организации, подбор активов, доходы по которым слабо коррелируют между собой).

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

Дата: 2019-12-22, просмотров: 397.