Облигации и акции - это совершенно разные ценные бумаги с различными характеристиками. При инвестировании выбор между ними не следует основывать на просто» одномерном сравнении. Во многих случаях решение, известное как размещение активов ( asset allocation ), приведет к инвестированию в оба вида ценных бумаг.

Хотя прошлые соотношения не всегда полезны для точного прогнозирования величин в будущем, нелишне рассмотреть средние значения, стандартные отклонения корреляции доходностей по акциям и облигациям за прошлый период. Эти показатели приведены в табл. 16.3 на основе ежеквартальных данных о доходности за 1926—1985 гг. I за два подпериода: 1926-1945 гг. и 1945-1985 гг. [1. c 475(Данные были опубликованы Ibbotson Associ ates , см. рис. 1.1 и табл. 1.1 в гл. 1.)]

Исходя из средней доходности, акции оказываются существенно более привлекательными для инвестора, который делает инвестиции на длительный срок. Однако есть основания считать, что средняя доходность по долгосрочным облигациям не до-точно точно отражает ожидания инвесторов относительно будущих доходов. Эти будущие доходы являются результатом совокупности действий: покупки долгосрочных облигаций, хранения их в течение некоторого периода времени и затем замены на другие долгосрочные облигации. Общая доходность включает как доход по облигации, так и доходы или убытки от удорожания или удешевления капитала соответственно. За рассматриваемый период изменения курсов облигаций были чаще отрицательными, чем положительными, составляя в среднем примерно -1% в год. Можно получить лучшую оценку ожиданий инвесторов, предполагая, что ожидаемый курс может, как вырасти, так и упасть. При этом ожидаемые будущие доходности по облигациям могли бы быть на 1% в год (на 0,25% в квартал) больше, чем показанные в таблице. Для инвестора, чьи интересы зависят от ежемесячных колебаний (например, инвестор с требованиями ликвидности или короткого срока обращения), облигации выглядит привлекательнее, чем акции. Это легко заметить, анализируя стандартные отклонения доходности. В этом смысле акции более рискованны, чем облигации, как на протяжении всего периода, так и на протяжении двух подпериодов. Заметим, что увеличение неопределенности темпов инфляции в послевоенный подпериод привело к увеличению изменчивости доходов по облигациям.

Таблица 16,3

Историческая взаимосвязь акций и облигаций

| Акции | Облигации | Корреляция | |

| А. 1926-1985 гг.: | |||

| Среднеквартальная доходность | 2,20% | 0,41% | ■ |

| Стандартное отклонение | 12,39 | 3,98 | |

| Корреляция | 0,30 | ||

| 5. 1926-1945 гг.: | |||

| Среднеквартальная доходность | 2,94% | 1,11% | |

| Стандартное отклонение | 18,68 | 1,99 | |

| Корреляция | 0,45 | ||

| 3. 1946-1985 гг.: | |||

| Среднеквартальная доходность | 1,83% | 0,06% | |

| Стандартное отклонение | 7,54 | 4,65 | |

| Корреляция | 0,40 |

[1, c 475 Источник: Подготовлено по работе: Meir Statman and Neal L. Ushman, «Bonds Versus Stocks: toother Look», Journal of Portfolio Management, 13, no. 2 (Winter 1987), pp. 33—38.]

Величина корреляции доходностей акций и облигаций была небольшой, а в течение различных лет была даже отрицательной. Это значит, что портфели, сочетающие акции и облигации, значительно выигрывают от такой диверсификации. В последнее время, однако, корреляции стали положительными в основном в результате обычной реакции на изменение инфляционных ожиданий. Как следствие, доходы от диверсификации в последнее время существенно сократились. Тем не менее исторические данные дают основания ожидать, что в будущем облигации еще будут приносить прибыль, связанную с диверсификацией вложений.

Выводы

Для типичной облигации, по которой периодически выплачиваются проценты, а основная сумма выплачивается в указанную дату, справедливы следующие 5 теорем:

а. Если рыночный курс облигации увеличивается, то доходность падать; и наоборот, если рыночный курс облигации падает, то доходность должна расти.

Б. Если доходность облигации не меняется в течение срока ее обращения, то размер дисконта или премии должен уменьшаться с уменьшением срока до погашения.

В. Если доходность облигации не меняется в течение срока ее обращения, то размер дисконта или премии должен уменьшаться тем быстрее, чем быстрее уменьшается срок погашения.

Г. Уменьшение доходности по облигации приведет к росту ее курса, на величину большую, чем соответствующее падение ее курса при увеличении доходности на то же значение (выпуклость зависимости между курсом и доходностью).

Д. Относительное изменение цены облигации в результате изменения доходности тем меньше, чем выше купонная ставка.

Дюрация есть мера «средней зрелости» потока платежей, связанных с облигацией. Более точно, это — взвешенное среднее сроков времени до наступления остающихся платежей. Вес каждого платежа равен его приведенной стоимости, отнесенной к курсу облигации.

Дюрация портфеля облигаций равна взвешенному среднему дюраций отдельных ценных бумаг, находящихся в портфеле.

Портфельный менеджер может быть уверен в поступлении обещанного потока выплат, сформировав портфель облигаций, дюрация которого равна дюрации обязательств. Такая процедура называется иммунизацией.

Проблемы применения метода иммунизации связаны с риском неуплаты или отзыва облигаций, множественными непараллельными сдвигами в негоризонтальной кривой доходности, дорогостоящими переструктурированиями портфеля и широким набором возможных портфелей.

Активное управление портфелем облигаций включает подбор ценных бумаг, выбор времени операций (при этом делаются попытки предсказать общие тенденции изменения процентных ставок) или комбинирование того и другого.

К активным стратегиям управления относятся горизонтальный анализ, обмен (своп) облигаций, условная иммунизация и игра на кривой доходности.

Расчетная часть.

Задача 3.

Имеется следующая информация о сроках обращения и текущих котировках бескупонных облигаций.

| Вид облигации | Срок обращения (год) | Рыночная цена |

| А | 1 | 98,04 |

| В | 2 | 93,35 |

| С | 3 | 86,38 |

| Д | 4 | 79,21 |

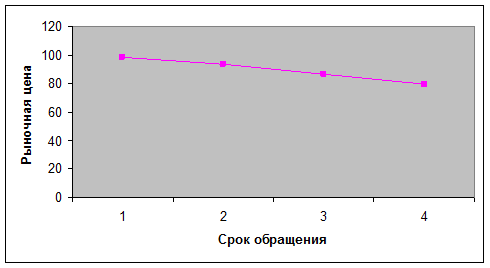

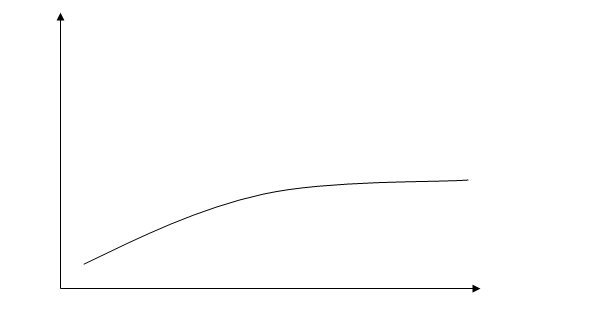

А) На основании исходных данных постройте график кривой доходности на 4 года.

В) Дайте объяснение форме наклона кривой.

С) Определите справедливую стоимость ОФЗ-ПД со сроком обращения 4 года и ставкой купона 7% годовых, выплачиваемых один раз в год.

Решение:

|

В) На графике видно, что кривая имеет наклон сверху вниз. Таким образом, можно сказать, что с увеличением срока обращения, рыночная цена снижается.

С) За номинал возьмем – 100.

Справедливая стоимость будет равна – 76,29.

Задача 11.

Предположим, что безрисковая ставка составляет 5%. Ниже приведены ожидаемые доходности и стандартные отклонения трех паевых фондов.

| Фонд | Доходность | Риск ( s ) |

| А | 16% | 32% |

| В | 14% | 25% |

| С | 12% | 16% |

А) Какие критерии оценки эффективности портфельных инвестиций вы знаете?

В) Какой критерий следует использовать рациональному инвестору для выбора фонда исходя из условий?

б) Какой фонд вы посоветуете инвестору? Дайте обоснование своего выбора и подкрепите свое мнение расчетом соответствующего критерия?

Решение:

А) Инвестор, формируя свой портфель, оценивает лишь 2 показателя: ожидаемую доходность и степень риска. Следовательно, инвестор должен оценить доходность каждого фонда и выбрать наилучший, который обеспечивает максимальную доходность.

В) Инвестору следует использовать критерий оценки доходности. Т.е. следует определить как оценены доходности паевых фондов – справедливо оценены, переоценены или недооценены.

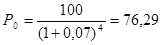

С) В этом случае для сравнения относительного риска используется премия за риск на единицу принимаемого риска, или коэффициент Шарпа.

Для фонда А:

Для фонда В:

Для фонда С:

Из расчетов видно, что самый большой коэффициент имеет фонд С, поэтому инвестору можно посоветовать именно этот фонд. Т.к. именно в этом фонде высокая относительная привлекательность инвестиций.

Задача 10.

Ниже приведена информация о ценах акций «А» и «В» за несколько лет.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| А | 7,07 | 9,29 | 23,20 | 53,56 | 38,25 | 18,11 | 13,10 | 24,23 | 19,32 | 17,12 |

| В | 0,71 | 4,33 | 29,62 | 108,17 | 15,03 | 8,87 | 8,18 | 22,51 | 37,68 | 39,18 |

А) Определите среднюю доходность и риск акций за рассматриваемый период.

В) Предположим, что инвестор формирует портфель из данных акций в пропорции 50% на 50%. Определите доходность и риск такого портфеля.

С) Постройте график эффективной границы Марковица при условии, что акции «А» и «В» являются единственными объектами, доступными для инвестирования.

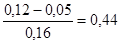

А) Найдем среднюю доходность.

Для А:  или 112%

или 112%

Для В:  или 427%

или 427%

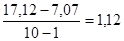

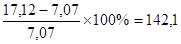

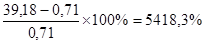

Найдем фактическую доходность:

Для А:  %

%

Для В:

Найдем риск акций.

Для А:

Для В:

В) Удельный вес акций в портфеле:

Для А: (53,56+38,25+24,23+19,32+23,20) / (53,56+38,25+24,23+19,32+23,20+7,07+9,29+18,11+13,10+17,12) = 158,56 / 223,25 = 0,71

Для В: (108,17+29,62+22,51+37,68+39,18) / (108,17+29,62+22,51+37,68+39,18+0,71+4,33+15,03+8,87+8,18) = 237,16 / 274,28 = 0,86

Доходность портфеля:

Е(r) = 1,12 х 0,71 + 4,27 х 0,86 = 0,79 + 3,67 = 4,46

Найдем риск портфеля:

С)

Задача 19.

ОАО «Венера» и «Сатурн» имеют следующие возможности для привлечения заемных средств в сумме 100 млн.

| Предприятие | Фиксированная ставка | Плавающая ставка |

| «Венера» | 12,0% | LIBOR + 0,1 |

| «Сатурн» | 13,4% | LIBOR + 0,6 |

При этом ОАО «Венера» предпочитает заем по плавающей ставке, а ОАО «Сатурн» - по фиксированной.

А) Разработайте своп, который принесет выгоду обоим предприятиям.

В) Какова максимальная ставка комиссии, которую предприятия могут предложить организатору свопа?

Решение:

А) Заемщик «Венера» может получить средства по плавающей ставке, составляющей LIBOR + 0,1, или вынужден будет платить фиксированные 12% по своим облигациям на тот же срок. Заемщик «Сатурн» может привлечь средства по LIBOR или взять кредит под 13,4%. Разница между уровнями фиксированной процентной ставки по данным заемщика составляет 1,4%, а по плавающей 0,5%. Чтобы заключить процентный своп, заемщик «Венера» берет ссуду по LIBOR + 0,1, а заемщик «Сатурн» занимает средства по 13,4% с идентичными для двух ссуд условиями начисления основной суммы долга, выплаты процентов, сроками погашения. Затем заемщик «Венера» и заемщик «Сатурн» составляют соглашение по свопу, по которому каждый из них согласен осуществлять платежи другой стороны с сумме, равной затратам контрагента по процентным платежам, и по которому промышленный заемщик согласен платить дополнительные 0,5% в качестве премии первоклассному банку.

В) В этих условиях максимальная ставка комиссии составит

13,5% (13,4% + 0,1% сверх LIBOR)

Если затраты заемщика «Сатурн» по привлечению средств по другим каналам будут выше, чем 13,5%, то ему будет выгоден своп. Заемщик «Венера» тоже получает выгоду, потому что его реальные расходы по привлечению средств по плавающей ставке сокращены на 0,5%, то есть становятся LIBOR - 0,5%.

Список литературы

1. Боровкова В. А. Рынок ценных бумаг. – СПб.: Питер, 2005.

2. Евстигнеев В.Р. Портфельные инвестиции в России: выбор стратегии. – М.: Эдиториал УРСС, 2002

3. Шарп У., Александер Г., Бэйли Дж. – ИНВЕСТИЦИИ: Пер. с англ. – М.: ИНФРА-М, 2004

4. Романовский М. В., Белоглазова Г. Н. Финансы и кредит: учебник – М.: Высшее образование, 2005

5. БеренсВ., Хавранек П. Руководство по оценке эффективности инвестиций. –М.: Инфра-М, 1999

6. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2000

7. Гитман, Джонк Н.Д. Основы инвестирования. Пер. с анлг. – М.: Дело, 1997. – 1087

8.Финансовый менеджмент: Учебное пособие/Под ред. проф. Е.И.Шохина. – М: ИД ФБК-ПРЕСС, 2002

9.Шарп У., Александер Г., Бэйли Дж. – ИНВЕСТИЦИИ: Пер. с англ. – М.: ИНФРА-М, 2001

10.Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001 –768 стр.

11.Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И.Басова – 2-е издание, перераб.и доп.-М.: Финансы и статистика, 2001

12.Гатман Л.Дж., Джонк М.Д. Основы инвестирования. Пер. с англ. – М: Дело 1999

13.Евстигнеев В.Р. Портфельные инвестиции в России: выбор стратегии. – М.: Эдиториал УРСС, 2002

14.Финансовый менеджмент: теория и практика: Учебник / По дред. Е.С. Стояновой. – 5-е издание, перераб. и доп. – М.: Изд-во «Перспектива», 2001

15.Кузнецов М.В., Овчинников А.С. Технический анализ рынка ценных бумаг. – М.: ИНФРА-М, 1996

16.Биржевая деятельность /Под ред. А.Г.Грязновой, Р.В.Корнеевой, В.А.Галанова-М.: Финансы и статистика,1995

17.Байбаков А. Акции с большого рынка/ Коммерсант-Деньги.-М., 2003г., №4 от 03 февраля

18.Колб Р.У. Финансовые деривативы. Москва, Филинъ, 1997.

19.Маршалл Д.Ф., Бансал В.К. Финансовая инженерия: Полное руководство по финансовым нововведениям. Москва, ИНФРА-М, 1998.

20. Чекулаев М. Загадки и тайны опционной торговли. ИК Аналитика, 2001.

Дата: 2019-12-22, просмотров: 405.