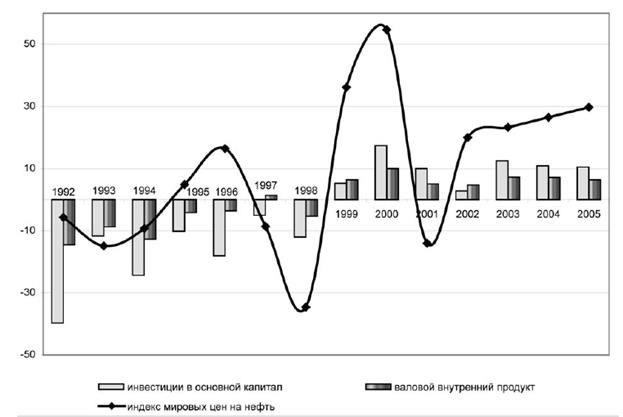

Сравнительный анализ динамики ВВП по факторам показал, что наиболее остро на изменение объемов и динамики доходов от экспорта реагировала инвестиционная сфера. Всплеск инвестиционной активности в 1999–2000 гг. и 2003–2005 гг. совпадал с динамичным ростом доходов от экспорта товаров, а замедление темпов инвестиций в 2001–2002 гг. было обусловлено сокращением спроса на внешнем рынке и вялой динамикой мирового рынка нефти и металлов. В результате снижения доходов от экспорта и сдержанности инвестиционного поведения бизнеса в 2001–2002 гг. среднегодовой прирост ВВП составил 4,9% против 11,0% в 2000 г., а инвестиций в основной капитал – соответственно 5,6% против 17,4%. В 2003–2005 гг. растущие доходы экономики от внешнеэкономической деятельности, безусловно, стимулировали деловую активность. Темп роста внешнеторгового оборота увеличился со 108,1% в 2002 г. и 130,6% в 2004 г. до 133,2% в 2005 г. Внешнеторговое сальдо в среднем за месяц в 2005 г. составляло около 10 млрд долл. Против 6–7 млрд долл. в среднем в 2003–2004 гг. Темп прироста ВВП в 2005 г. составил 6,4%, а инвестиций в основной капитал 10,5% против аналогичных показателей в среднем для периода 1999–2004 гг. соответственно на уровне 7,2 и 10,9% (рисунок 2.1). []

Рисунок 2.1. Изменение темпов роста ВВП, инвестиций в основной капитал и уровня мировых цен на нефть в 1992–2005гг. (% к предшествующему году)

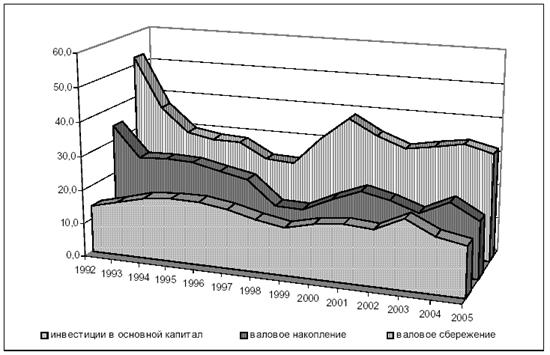

Исключительно благоприятное сочетание факторов деловой активности отечественного бизнеса и конъюнктуры цен мирового рынка сырьевых ресурсов обусловило интенсивное наращивание масштабов валового сбережения.

Доля валового сбережения в последние 7 лет находилась в интервале 31,1–38,7% ВВП против 24,0% в предкризисном 1997 г. В 2005 г. под влиянием растущих доходов экономики от экспорта, с одной стороны, и снижения расходов домашних хозяйств – с другой, валовое национальное сбережение составило 35,1% ВВП против 33,7% в 2004 г. и 31,8% в 2003 г.

Феномен российской экономики состоит в том, что с ростом доходов от экспорта и повышением кредитно-инвестиционной привлекательности увеличивался централизованный вывод капитала в резервы. С 1 января 2004 г. в целях снижения рисков, связанных с неблагоприятной внешнеэкономической конъюнктурой, а также в качестве инструмента стерилизации излишней денежной массы в обращении за счет поступления дополнительных доходов бюджета от высоких цен на нефть начал формироваться Стабилизационный фонд. В 2004 г. Стабилизационный фонд составил 4,4% ВВП, а в 2005 г. – почти 6% ВВП, или 1,3 трлн руб. При повышении уровня аккумуляции «свободных средств» в Стабилизационном фонде в последние 2 года усилилась ориентация, с одной стороны, на решение проблем погашения внешних обязательств государства, а с другой – на выполнение социальных программ.

Анализ счета операций с капиталом иллюстрирует усиление асимметрии валового сбережения, ресурсов валового накопления и инвестиций в основной капитал на фоне постепенного ослабления нагрузки на экономику операций с остальным миром. Несмотря на растущий объем валового национального сбережения, это не затрагивало инвестиционную сферу. Доля инвестиций в основной капитал в ВВП в 1999–2005 гг. сохранялась в среднем на уровне 15,9%, что на 1,5 п.п. ниже уровня докризисного 1997 г. (рисунок 2.2).

Рис. 2.2. Доля валового сбережения валового накопления и инвестиций в основной капитал в ВВП в 1992–2005 гг. (%)

Политика вывода потенциального капитала в резервы ограничивала возможности для модернизации производства и, в конечном счете, усиливала зависимость от внешнеэкономической конъюнктуры. Недостаточные объемы инвестиций в реальный сектор при сложившейся возрастной, технологической и отраслевой структуре основного капитала негативно влияли на структуру экономического роста. В результате прирост ВВП в 2005 г. составил 6,4% против 7,2% в предшествующем году. Совокупное влияние внутренних факторов, регулирующих уровень деловой активности, оказалось недостаточным, чтобы компенсировать ослабление воздействия внешнего спроса на темпы экономического роста.

При неразвитом финансовом рынке не обеспечивался межотраслевой перелив доходов и накоплений экспортеров в сектора, обслуживающие внутренний спрос. Следует отметить, что область воздействия растущих доходов от внешнеэкономической деятельности довольно жестко лимитировалась отраслевыми приоритетами функционирования экспортоориентированных отраслей.

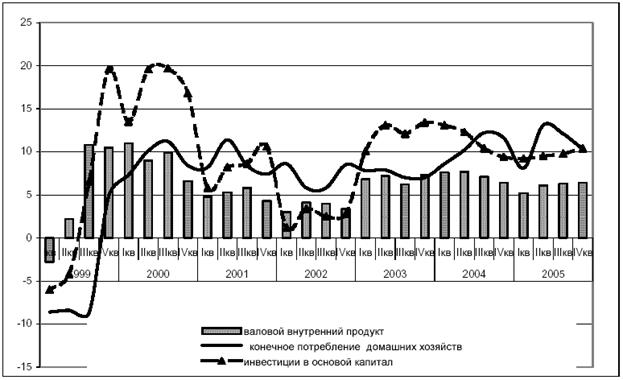

Как показал опыт последних лет, именно соотношение инвестиционного спроса и конечного потребления наиболее остро реагирует на изменение доходов от экспорта и определяет особенности функционирования внутреннего рынка. Резкие колебания инвестиционных расходов на воспроизводство основного капитала компенсируются плавным изменением динамики конечного потребления. При этом следует обратить внимание, что со II квартала 2004 г. наблюдалось ослабление влияния инвестиционной составляющей (рисунок 2.3).

Рисунок 2.3. Изменение динамики ВВП по компонентам конечного спроса в 1999–2005 гг. (% к соответствующему кварталу предыдущего года)

Дата: 2019-12-22, просмотров: 406.