После проверки расчета заработной необходимо установить правильность обобщения и группировки расходов по оплате труда по счетам, центрам ответственности, объектам калькуляции.

При проверке обоснованности отнесения оплаты труда на счета затрат (20, 23, 25, 26, 44) следует обратить внимание, нет ли случаев отнесения сумм оплаты труда, связанного с заготовлением МПЗ и капитальных работ, на счета учета затрат. Это установливается методом прослеживания данных первичных документов (наряд на выполнение работ) в расчетных ведомостях и регистре по счету 70 «Расчеты по оплате труда». Результаты проверки правильности отражения в бухгалтерском учете расчетов по оплате труда оформляются рабочими документами (см. табл. 5).

Таблица 5

| № п/п |

Ф.И.О.

Таб. №

Виды удержаний

Подоходный налог

Пенсионный фонд

По обобщенным данным определяется существенность влияния выявленных отклонений по оплате труда на показатели статей отчетности.

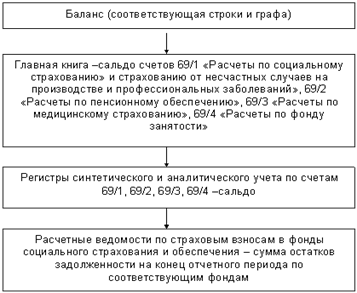

Проверка правильности начисления платежей в государственные внебюджетные фонды социального страхования

Схема 2

В случае расхождений данных аудитор устанавливает размер отклонений, определяя фонд и оборот (дебетовый или кредитовый). В дальнейшем причины этих отклонений должны быть конкретизированы.

Аудит начисления страховых взносов в государственные внебюджетные фонды социального страхования включает:

· установление достоверности облагаемой базы для начисления взносов по каждому фонду;

· проверку правильности применения тарифов страховых взносов в соответствующие фонды;

· счетную проверку;

· проверку источника начисления страховых взносов.

Объектом для начисления страховых взносов в эти фонды являются все виды выплат в денежной и/или натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования. Для проверки достоверности облагаемой базы для начисления страховых взносов необходимо:

· определить виды оплат труда и других выплат работникам, которые производились в отчетном году;

· сравнить виды выплат, на которые фактически были начислены страховые взносы с видами выплат, на которые они должны начисляться или не начисляться в соответствии с перечнем выплат, на которые не начисляются страховые взносы в соответствующий фонд социального страхования;

· определить размер недоплат (или переплат) страховых взносов по соответствующим фондам.

Особо внимательно следует проверить выплаты, производимые работникам непосредственно из кассы без предварительного начисления (материальная помощь, премии).

Далее необходимо проверить правильность отражения в учете, произведенных страховых взносов. При этом обращается внимание, что начисление страховых взносов отражается за счет источника финансирования произведенных выплат работникам. Результаты проверки могут быть представлены в виде рабочего документа (см. табл.6).

Таблица 6

| № п/п |

Содержание операции

Бухгалтерские записи по данным учетных регистров организации

Начисление страховых взносов по данным аудитора

Объект начисления (сумма выплат)

Тариф страховых взносов (%)

Сум-ма

Отклоне-ния

1.

а) себесто-имости

20, 26,44

в) собствен-ных средств

88

2.

В завершении аудитор определяет, как повлияют данные отклонения на достоверность показателей отчетности (на себестоимость и финансовый результат, на величину задолженности по социальному страхованию и обеспечению) с учетом уровня существенности.

Дата: 2019-12-22, просмотров: 408.