Приступая к проверке, аудитор комплектует пакет нормативных документов, регистры синтетического учета и первичные документы, необходимые для проверки внутренних расчетных операций.

Пакет нормативных документов, регулирующих установленные правила ведения бухгалтерского учета и налогообложения внутренних расчетных операций, формируется аудитором с учетом специфики деятельности клиента.

Регистры синтетического и аналитического учета по счетам учета внутренних расчетов зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордера № 7, 8, 10, при компьютерных формах - машинограммы дебетовых и кредитовых оборотов по счетам: 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям».

Первичные документы являются основным источником сбора при проверке расчетов:

1. с персоналом по оплате труда:

- приказы о приеме на работу и переводе на другую работу, о предоставлении отпуска, о прекращении трудового договора;

- контракты, трудовые договоры; штатное расписание; личные карточки (форма Т-2);

- табель учета использования рабочего времени (форма Т-13); листок нетрудоспособности;

- расчетно-платежная ведомость (форма Т-49); расчетная ведомость (форма Т-51); платежная ведомость (форма Т-53);

- лицевой счет (форма Т-54); исполнительные листы; налоговые карточки по учету доходов и подоходного налога;

2. по социальному страхованию и обеспечению:

- расчетная ведомость по средствам Фонда социального страхования РФ (ф-4 ФСС РФ);

- журнал поступления путевок от ФСС РФ; расчетная ведомость по страховым взносам в Пенсионный фонд РФ; расчетная ведомость по взносам в Федеральный и Территориальный фонды обязательного медицинского страхования; расчетная ведомость по страховым взносам в Государственный фонд занятости населения (ф. ФЗ-1); обязательные сведения (информация) работодателя в Комитет по занятости населения;

3. с подотчетными лицами:

- авансовый отчет; командировочное удостоверение; журнал учета работников, выбывающих в командировки; журнал учета работников, прибывающих в командировке; инвентаризационная опись по счету 71 «Расчеты с подотчетными лицами»;

4. с персоналом по прочим операциям:

- поручения-обязательства за товары, проданные в кредит; договоры займа; приказы (распоряжения) о возмещении материального ущерба; решения суда; исполнительные листы; платежные поручения; приходные кассовые ордера.

При проверке первичных документов обращается внимание на использование типовых форм первичных документов, утвержденных в установленном порядке, и нетиповых форм, которые должны быть утверждены приказом по учетной политике (согласно п.п. 8, 13 Положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ).

Аудиторская проверка внутренних расчетных операций предполагает уточнение предварительной оценки состояния учета и внутреннего контроля этих операций, данной в процессе планирования. При этом выясняется порядок контроля за соблюдением законодательных норм при найме и увольнении персонала; состоянием учета и разделением обязанностей по учету и контролю списочного состава, рабочего времени и выполненной работы; соблюдением положений об оплате труда и др.

Оценив уровень эффективности внутреннего контроля (высокий, средний, низкий), аудитор определяет объем выборки для проверки внутренних расчетных операций.

АУДИТОРСКАЯ ПРОВЕРКА ВНУТРЕННИХ РАСЧЁТНЫХ ОПЕРАЦИЙ

Проверка расчетов с персоналом по оплате труда

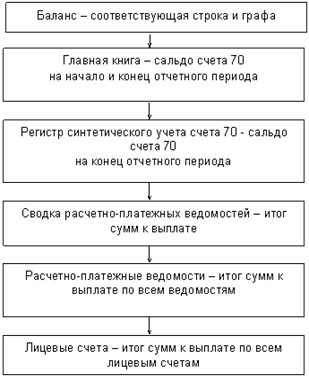

Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных по схеме 1:

Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных по схеме 1:

Схема 1

При обнаружении несоответствий устанавливается причина расхождений. Оформив процедуру сверки рабочими документами и получив доказательства о тождественности показателей отчетности и данных синтетического и аналитического учета, аудитор приступает к проверке правильности начисления заработной платы. В случае обнаружения несоответствий в рабочих документах нужно показать суммы отклонений и причины их образования. Затем изучаются наличие и достоверность первичных документов, правильность заполнения, соответствие требованиям нормативных документов.

Проверке подвергаются табеля учета рабочего времени, приказы, наряды на сдельную работу, листки учета выработки, путевые листы, расчетные и расчетно-платежные ведомости, расчеты отпускных и другие. Обращается внимание на:

· полноту и правильность заполнения всех обязательных реквизитов;

· наличие подписей должностных лиц, ответственных за учет рабочего времени и выполнение работ;

· неоговоренные исправления и подчистки;

· необходимо выяснить, нет ли случаев включения в табель учета рабочего времени вымышленных (подставных) лиц, приписок невыполненных работ.

Расчетно-платежные и платежные ведомости нужно подвергнуть счетной проверке. Это выявит возможное завышение итоговых сумм в ведомостях при правильном подсчете итогов по отдельно взятым сотрудникам. Данные нарушения приводят не только к завышению расходов на оплату труда, но и присвоению денежных средств.

Процедуры проверки по существу расчетов по оплате труда могут быть проведены сплошным (при небольшом штате работников) или выборочным способом. Размер выборки аудитор определяет исходя из программы проверки и конкретных условий. Но целесообразно, чтобы в выборку включались расчеты с работниками всех категорий, групп и подразделений с целью охвата всех видов оплат и удержаний.

Аудитору нужно выбрать личные дела и лицевые счета конкретных работников и проверить соответствие информации о дате найма и переводах, условиях оплаты труда (ставка, оклад) и дополнительных выплатах. При этом проверяются соблюдение штатной дисциплины и установленных должностных окладов или условий контракта, обоснованность оплаты труда по трудовым соглашениям и по совместительству.

Необходимо установить идентичность данных о количестве отработанного времени путем сверки данных табеля учета использования рабочего времени, расчетной ведомости и лицевого счета, при неполном рабочем месяце проверить правильность арифметического подсчета начисленной заработной платы.

При сдельной оплате труда проверяется соответствие выполнения количественных и качественных показателей работы, а также правильность применения норм и расценок. Следует проверить, нет ли случаев повторного начисления сумм по ранее оплаченным первичным документам.

Проверяя правильность и обоснованность начисления премий, аудитор сопоставляет информацию положения о премировании, приказов, расчетных ведомостей и лицевых счетов. Например, сотруднику начислена премия по результатам деятельности в отчетном периоде при отсутствии рабочих дней у него в этом отчетном периоде. Начисление премий должно быть санкционировано, например, приказом руководителя. При возникновении подозрения в применении заниженных норм выработки (систематически выплачиваются премии за перевыполнение норм в размерах, значительно превышающих основную заработную плату) можно воспользоваться услугами эксперта-специалиста, который подтвердил бы или опроверг этот факт.

При проверке оплаты за время отпуска обращается внимание на дату начала отпуска по приказу и табелю, правильность определения расчетного периода и соответствие сумм заработной платы по месяцам расчетного периода в расчете отпускных и лицевом счете. Для получения аудиторами доказательств могут быть составлены альтернативные расчеты отпускных по ряду сотрудников.

Правильность начислений доплат в связи с отклонениями от нормальных условий работы (работа в ночное время, сверхурочная работа, работа в праздничные дни, работа в тяжелых и вредных условиях) устанавливается проверкой соответствия данных расчета и табеля учета использования рабочего времени и установленных законодательством размеров доплат, приведенных в таблице 3.

Таблица 3

Минимальные размеры доплат

| Особые условия труда | Размер оплаты | Законодательные акты | Категории работников, не привлекаемых к работе в указанных условиях |

| Сверхурочные работы (работы сверх установленной продолжи-тельности рабочего времени). Продолжи-тельность сверхурочных работ: - не более 4 часов в течение 2 дней подряд; - не более 120 часов в год. | За первые 2 часа – не менее чем, в полуторном размере; за последующие часы – не менее чем, в двойном размере. Компенсация сверхурочных работ отгулом не допускается (ст. 88 КЗоТ) | Ст. 54 КЗоТ. Исключительные случаи, когда допускаются сверхурочные работы, определены в ст.55 КЗоТ | - Беременные женщины, женщины имеющие детей в возрасте до 3 лет. - Работники моложе 18 лет. - Работники, обучающиеся без отрыва от производства в общеобразова-тельных школах и профессионально-технических учебных заведениях, в дни занятий. - Работники с активной формой туберкулеза. - Работники, занятые на производстве особо вредных веществ, на работе, связанной с радиоактивными веществами, с вибрацией. - Работники, освобожденные от сверхурочных работ по заключению врача. - Другие категории работников в соответствии с законодательством. |

| Работа в ночное время (с 10 часов вечера до 6 часов утра) | Размер доплат определяется самим предприятием (ст.90 КЗоТ) | Ст.48 КЗоТ | - Беременные женщины, женщины, имеющие детей в возрасте до 3 лет. - Работники моложе 18 лет. - Другие категории работников в соответствии с законодательством. - Инвалиды могут привлекаться к работе при наличии их согласия и при отсутствии медицинских противопоказаний. |

| Работа в выходные дни | Не менее чем, в двойном размере (ст.89 КЗоТ). Вместо оплаты может быть предоставлен отгул. | Исключительные случаи, когда возможно привлечение к работе в выходные дни, перечислены в ст.63 КЗоТ | |

| Работа в праздничные дни | Не менее чем, в двойном размере (ст.89 КЗоТ) | Условия, допускающие работу в праздничные дни, изложены в ст.65 КЗоТ |

Процедура контроля начисления пособий по временной нетрудоспособности включает проверку правильности:

· расчета среднедневного заработка;

· размера пособия (%) в зависимости от стажа работы;

· ограничения максимального размера пособия (до 18.03.2000г. – 2 должностных оклада (2 тарифные ставки), а после 18.03.2000г. – 85 МРОТ за 1 календарный месяц;

· числа дней нетрудоспособности;

· суммы начисленного пособия.

Несоответствия в начислении отражаются в рабочих документах аудитора. Обобщение результатов проверки начисления оплаты труда может содержать информацию (см. табл. 4):

| № |

ФИО

Таб. №

Наимено-вание и № документа

Месяц

Код оплаты

Начислено по данным

Отклоне-ние (+/-)

Примеча-ние

Клиента

Таблица 4.

Проверив правильность и обоснованность начисления заработной платы, аудитор проверяет удержания из оплаты труда, как правило, выборочно на основе тех же лицевых счетов, по которым проверялось начисление оплаты труда. Необходимо установить документальную обоснованность удержаний из заработной платы работников, законность и их санкционирование. Удержания могут производиться по исполнительным документам (алименты, штрафы, возмещение материального ущерба); по поручениям-обязательствам за товары, купленные в кредит; по заявлению работника (перечисление квартплаты, за содержание ребенка в дошкольном учреждении, плата за обучение, и т.п.); удержание выданных авансов по платежным ведомостям. Особого внимания требует проверка правильности удержания подоходного налога и взносов в Пенсионный фонд. Следует установить, не превышала ли сумма удержаний 50% месячного заработка.

При проверке правильности удержаний подоходного налога следует руководствоваться Законом РФ от 07.12.91г. №1998-1 «О подоходном налоге с физических лиц» с учетом изменений и дополнений, а также Инструкцией Госналогслужбы России от 29.06.95г. №35 «По применению Закона РФ «О подоходном налоге с физических лиц» (в редакции последующих изменений и дополнений).

Для установления законности предоставления льгот по подоходному налогу необходимо убедиться в наличии и правильности оформления документов, подтверждающих льготы:

· заверенные копии документов, подтверждающие право на вычеты из совокупного дохода на работника, его детей и иждивенцев;

· документы, подтверждающие расходы по строительству (приобретению) дома, дачи, садового домика, квартиры (комнаты в коммунальной квартире).

Затем необходимо проверить правильность определения совокупного дохода физических лиц, применения налоговых льгот и ставок подоходного налога в разрезе основных работников, совместителей, лиц, получающих выплаты на основании договоров гражданско-правового характера. При проверке совокупного дохода устанавливается полнота включения в совокупный доход физических лиц выплат социального характера, произведенных за счет собственных средств организации (оплата питания, приобретение проездных билетов, обучение в высших учебных заведениях, выдача заемных средств на льготных условиях, оплата подарков к праздникам и юбилейным датам, оплата сверх норм командировочных расходов и т.п.). Выявленные отклонения по удержаниям с оплаты труда также должны быть отражены и обобщены в рабочих документах аудитора.

Дата: 2019-12-22, просмотров: 385.