Таблица 14

Анализ ликвидности бухгалтерского баланса ОАО «Центромонтажавтоматика» за 2009 год

|

Актив |

Начало года |

Конец года |

Пассив |

Начало года |

Конец года | Платёжный излишек (недостаток) | |

| Начало года | Конец года | ||||||

| А1 - наиболее ликвидные активы | 17 644 | 5229 | П1 - наиболее срочные обязательства | 14 018 | 7 414 | 3 626 | -8 789 |

| А2 - быстрореализуемые активы | 10 566 | 17957 | П2 - краткосрочные пассивы | 0 | 0 | 10 566 | 17 957 |

| А3 - медленнореализуемые активы | 6 430 | 5503 | П3 - долгосрочные пассивы | 0 | 0 | 6 430 | 5 503 |

| А4 - труднореализуемые активы | 6 389 | 5409 | П4 - постоянные пассивы | 27 011 | 26 684 | -20 622 | -21 602 |

| Итого: | 41 029 | 34098 | Итого: | 41 029 | 34 098 | ||

Таким образом, на начало года: А1 > П1, А2 > П2, А3 > П3, А4 < П4.

на конец года: А1 < П1, А2 > П2, А3 > П3, А4 < П4.

В начале года у предприятия был абсолютно ликвидный баланс, однако в конце года не выполняется одно условие из 4, что свидетельствует о невозможности погашения предприятием обязательств за счёт соответствующих активов.

Таблица 15

Оценка платёжеспособности ОАО «Центромонтажавтоматика» с помощью коэффициентов

| Показатель | Расчёт показателя | Выводы |

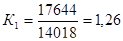

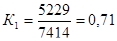

| 1. Коэффициент абсолютной ликвидности | Начало года:  Конец года:

Конец года:

| Данный коэффициент должен быть ≥ 0,2, как в начале периода, так и в конце, он удовлетворяет этому требованию, а судя по данным начала периода, 126 % краткосрочных обязательств предприятие может погасить за счёт более ликвидных активов, в конце периода значение уменьшается до 71%. |

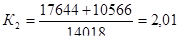

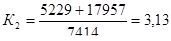

| 2. Коэффициент быстрой ликвидности | Начало года:  Конец года:

Конец года:

| И в начале, и в конце рассматриваемого года значение коэффициента не вписывается в рекомендованный интервал (от 0,8 до 1), но всё таки организация способна погашать свои краткосрочные обязательства за счёт наиболее ликвидных и быстрореализуемых активов, потому что значения коэффициента в выше нормы. |

| 3. Общий коэффициент ликвидности | Начало года:  Конец года:

Конец года:

| Данный коэффициент по нормативу должен быть больше 2. Как в начале, так и в конце года, значение получилось равным нормативному, кроме того к концу года оно даже повысилось. |

Анализ деловой активности

Таблица 16

Оценка деловой активности ОАО «Центромонтажавтоматика» с помощью показателей оборачиваемости

| Показатель | Расчёт показателя |

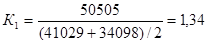

| 1. Коэффициент общей оборачиваемости капитала |

|

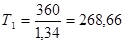

| 2. Продолжительность оборота капитала |

|

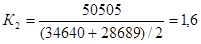

| 3. Коэффициент оборачиваемости оборотных средств |

|

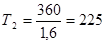

| 4. Продолжительность оборота оборотных средств |

|

| 5. Коэффициент оборачиваемости запасов |

|

| 6. Продолжительность оборота запасов |

|

| 7. Коэффициент оборачиваемости готовой продукции |

|

| 8. Продолжительность оборота готовой продукции |

|

| 9. Коэффициент оборачиваемости дебиторской задолженности |

|

| 10. Продолжительность оборота дебиторской задолженности |

|

| 11. Коэффициент оборачиваемости кредиторской задолженности |

|

| 12. Продолжительность оборота кредиторской задолженности |

|

По данным таблицы 1.7 можно сделать следующие выводы:

ü Показатель общей оборачиваемости капитала составил 1,34. Это говорит о том, что полный цикл обращений совершается менее чем за год, а на 1 рубль стоимости всего капитала предприятие получает 1 рубль 34 копейки дохода.

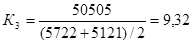

ü Коэффициент оборачиваемости запасов равен 9,32. Высокое значение этого показателя говорит о более ликвидной структуре запасов и, соответственно, о более устойчивом состоянии компании. Скорость реализации этих запасов составляет чуть более 1 месяца, т.е. предприятие не запасается материалами.

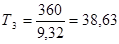

ü Коэффициент оборачиваемости готовой продукции в текущем периоде составил 103,07, а продолжительность оборота около 3,5 дней, что можно расценивать положительно.

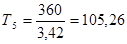

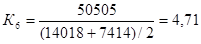

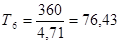

ü По расчётным данным коэффициент оборачиваемости дебиторской задолженности составил 3,42. Это говорит о том, что полный цикл обращения совершается за 3,5 месяца. Коэффициент же оборачиваемости кредиторской задолженности равен 4,71, а соответствующая продолжительность оборота – 2,5 месяцев. Таким образом, обороты кредиторской задолженности выше, чем дебиторской.

Дата: 2019-12-22, просмотров: 417.