Таблица 11

Анализ финансовой устойчивости ОАО «Центромонтажавтоматика» за 2009 год по балансовой модели

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года |

| 1. Внеоборотные активы (F) | 6 389 | 5 409 | 1. Источники собственных средств (Сс) | 27 011 | 26 684 |

| 2. Запасы и затраты (Ез) | 5 841 | 5 121 | 2. Расчёты и прочие пассивы (Ср) | 14 018 | 7 414 |

| 3. Денежные средства, расчёты и прочие активы (Ер) | 28 799 | 23 568 | 3. Кредиты и заёмные средства | 0 | 0 |

| - денежные средства и краткосрочные финансовые вложения (Rа) | 17 644 | 5 229 | - краткосрочные кредиты (Скк) | 0 | 0 |

| - расчёты и прочие активы (D) | 11 155 | 18 339 | - долгосрочные кредиты (Сдк) | 0 | 0 |

| Баланс: | 41 029 | 34 098 | Баланс: | 41 029 | 34 098 |

1. Проверка условия платёжеспособности:

Начало года: Ер = 28 799 тыс. руб.

Скк + Ср = 0 + 14 018 = 14 018 тыс. руб.

Ер > Скк + Ср

Конец года: Ер = 23 568 тыс. руб.

Скк + Ср = 0 + 7 414 = 7 414 тыс. руб.

Ер > Скк + Ср

Таким образом, условие платёжеспособности выполняется.

2. Проверка условия финансовой устойчивости:

Начало года: Ез = 5 841 тыс. руб.

(Сс + Сдк) – F = (27 011 + 0) – 6 389 = 20 622 тыс. руб.

Ез < (Сс + Сдк) – F

Конец года: Ез = 5 121 тыс. руб.

(Сс + Сдк) – F = (26 684 + 0) – 5 409 = 21 275 тыс. руб.

Ез < (Сс + Сдк) – F

Таким образом, предприятие обладает абсолютной финансовой устойчивостью, которая встречается достаточно редко, но на анализируемом предприятии имеет место. Она наблюдается при излишке собственных оборотных средств.

Таблица 12

Оценка финансовой устойчивости ОАО «Центромонтажавтоматика» на основе трёхкомпонентного показателя

| Показатели | Начало года | Конец года |

| 1. Общая величина запасов (З) | 5 722 | 5 121 |

| 2. Наличие собственных оборотных средств (СОС) | 20 622 | 21 275 |

| 3. Функционирующий капитал (КФ) | 20 622 | 21 275 |

| 4. Общая величина источников (ВИ) | 20 622 | 21 275 |

| 5. Излишек или недостаток собственных оборотных средств (Фсос) | 14 900 | 16 154 |

| 6. Излишек или недостаток функционирующего капитала (Фкф) | 14 900 | 16 154 |

| 7. Излишек или недостаток общей величины источников (Фви) | 14 900 | 16 154 |

Трёхкомпонентный показатель:

Начало года: {1;1;1}

Конец года: {1;1;1}

Таким образом, на анализируемое предприятие обладает абсолютной финансовой устойчивостью, что характеризуется высокой платежеспособностью; предприятие не зависит от кредиторов.

Кроме того, финансовую устойчивость можно анализировать с помощью показателей.

Таблица 13

Оценка финансовой устойчивости ОАО «Центромонтажавтоматика» на основе коэффициентов

| Показатель | Расчёт показателя | Выводы |

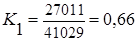

| 1. Коэффициент автономии | Начало года:  Конец года:

Конец года:

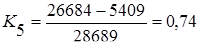

| Доля собственных источников в общей сумме источников финансирования на начало и конец года составила 0,66 и 0,78 соответственно. Таким образом, значение показателя соответствует норме (должно быть К1 > 0,5), кроме того, это значение к концу периода увеличилось, что характеризует усиление финансовой независимости. |

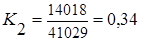

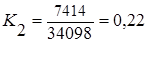

| 2. Коэффициент финансовой устойчивости | Начало года:  Конец года:

Конец года:

| Доля заёмных средств в общей сумме источников финансирования на начало и конец года составила 0,34 и 0,28 соответственно. На начало года значение показателя не превышает норму и к концу года его значение ещё больше уменьшается. |

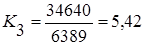

| 3. Коэффициент мобильных и иммобилизованных средств | Начало года:  Конец года:

Конец года:

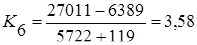

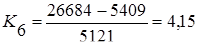

| Судя по данным коэффициента, на предприятии оборотные средства превышали внеоборотные в 5,42 раза в начале года и в 5,3 раза – в конце года. Однако по динамике коэффициента видно, что стоимость внеоборотных активов растёт более высокими темпами, чем стоимость оборотных. |

| 4. Коэффициент кредиторской задолженности | Начало года:  Конец года:

Конец года:

| Значение показателя, равное 1, показывает, что на предприятии имеется только кредиторская задолженность и более никаких краткосрочных обязательств. |

| 5. Коэффициент маневренности | Начало года:  Конец года:

Конец года:

| По данным коэффициента понятно, что большая часть средств предприятия вложено в финансирование текущей деятельности, к тому же значение коэффициента повышается к концу года, то есть вложения во внеоборотные активы становятся всё меньше. |

| 6. Коэффициент обеспеченности запасов и затрат собственными источниками | Начало года:  Конец года:

Конец года:

| Судя по значениям коэффициента как в начале, так и в конце года, материальные запасы и затраты полностью покрываются собственными источниками, предприятие не нуждается в привлечении заёмных средств. |

Дата: 2019-12-22, просмотров: 375.