Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой – в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств и др. Если, например, два предприятия имеют одинаковые состав и структуру имущества, но одно из них существенно больше обременено долгами по сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух предприятий будет принципиально различной.

С позиции финансовой деятельности любой коммерческой организации имманентно присуща необходимость решения двух основных задач:

- поддержание способности отвечать по текущим финансовым обязательствам;

- обеспечение долгосрочного финансирования в желаемых объемах и способности безболезненно поддерживать сложившуюся или желаемую структуру капитала[3].

Эти задачи формулируются в плане характеристики финансового состояния предприятия с позиции соответственно краткосрочной и долгосрочной перспектив.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность предприятия, обособленная в отдельном разделе пассива баланса, погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно, что ситуация, когда, к примеру, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является ненормальной. Именно поэтому, говоря о ликвидности и платежеспособности предприятия как характеристиках его текущего финансового состояния и оценивая, в частности, её потенциальные возможности расплатиться с кредиторами по текущим операциям, вполне логично сопоставлять оборотные активы и краткосрочные пассивы.

Основополагающими понятиями в этом разделе методики анализа являются «ликвидность» и «платежеспособность». Прежде всего отметим, что в ряде работ отечественных специалистов эти понятия нередко отождествляются, хотя вряд ли это оправданно.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процесс реализации продукции идёт в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Основным признаком ликвидности, следовательно, служит формальное превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. Если величина оборотных активов недостаточно велика по сравнению с краткосрочными пассивами, текущее положение предприятия неустойчиво – вполне может возникнуть ситуация, когда оно не будет иметь достаточно денежных средств для расчета по своим обязательствам и ему придется либо нарушать естественный процесс (например, срочно продавать часть запасов или обременять себя новыми более дорогими долгами), либо распродавать часть долгосрочных активов.

Уровень ликвидности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности[4].

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые вряд ли будут использованы в технологическом процессе и которые нельзя реализовать (как товар) на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е. качественная характеристика оборотных средств не доступна внешнему аналитику, поэтому с формальных позиций активы, фактическая ценность которых сомнительна, также используются для оценки ликвидности. Формально при составлении баланса активы, потенциально не обещающие дохода, должны списываться на убытки, однако на практике это делается не всегда, кроме того, например, заранее сложно предсказать долю сомнительной дебиторской задолженности.

Ликвидность менее динамична по сравнению с платежеспособностью. Дело в том, что по мере стабилизации деятельности предприятия у него постепенно складывается определенная структура активов и источников средств, резкие изменения которой сравнительно редки. Поэтому и коэффициенты ликвидности обычно варьируют в некоторых вполне предсказуемых границах, что, кстати, и дает отчасти основание аналитическим агентствам рассчитывать и публиковать среднеотраслевые и среднегрупповые значения этих показателей для использования в межхозяйственных сравнениях и в качестве ориентиров при открытии новых направлений деятельности.

Напротив, финансовое состояние в плане платежеспособности может быть весьма изменчивым: еще вчера предприятие было платежеспособным, однако сегодня ситуация кардинально изменилась – пришло время расплатиться с очередным кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременно платеж за поставленный ранее товар, т.е. оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежа носит краткосрочный или случайный характер, то ситуация в плане платежеспособности может вскоре измениться в лучшую сторону, однако не исключены и другие, менее благоприятные варианты. Такие пиковые ситуации особенно часто имеют место в коммерческих организациях, по каким–либо причинам не поддерживающих в достаточном объеме страховой запас денежных средств на расчетном счете[5].

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в увеличении неликвидов, просроченной дебиторской задолженности и векселей полученных (просроченных) и др. О некоторых подобных активах и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.

Содержание платежеспособности лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения имеющихся обязательств. Иногда при отсутствия свободных денежных средств, требующихся для расчета по долговым обязательствам, предприятия могут сохранять платежеспособность – если они в состоянии быстро продать что–то из своего имущества и благодаря вырученным средствам расплатиться. У других же предприятий такой возможности нет, ибо они не располагают активами, которые могли бы быть быстро превращены в денежные средства.

Поскольку одни виды активов обращаются в деньги быстрее, другие – медленнее, активы предприятия группируют по степени их ликвидности, т.е. по возможности обращения в денежные средства, что показано в табл. 1.1.

Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс.

Таблица 1.1

Группировка активов баланса по степени их ликвидности[6]

| Степень ликвидности активов | Статьи баланса |

| Наиболее ликвидные (А1) | – Денежные средства в кассе и на расчетном счете – Краткосрочные ценные бумаги |

| Быстрореализуемые (А2) | – Дебиторская задолженность – Депозиты |

| Медленно реализуемые (А3) | – Готовая продукция – Незавершенное производство – Сырье и материалы |

| Труднореализуемые (А4) | – Здания – Оборудование – Транспортные средства |

Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированные по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения. Пассивы баланса по степени срочности их погашения можно подразделить таким образом, как показано в табл. 1.2.

Таблица 1.2

Группировка пассивов баланса по степени срочности их погашения

| Срочность погашения обязательства | Статьи баланса или других форм отчетности |

| Наиболее срочные (П1) | – Кредиторская задолженность |

| Краткосрочные пассивы (П2) | – Краткосрочные кредиты и займы |

| Долгосрочные пассивы (П3) | – Долгосрочные кредиты и займы – Арендные обязательства |

| Постоянные пассивы (П4) | – Собственные средства |

Классификация активов и пассивов баланса, их сопоставление позволяют дать оценку ликвидности баланса.

Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным, если выполняются условия:

| А1 | >> | П1, |

| А2 | >> | П2, |

| А3 | >> | П3, |

| А4 | << | П4. |

Высшей формой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, то есть быть кредитоспособным.

Целесообразно рассчитывать следующие показатели ликвидности:

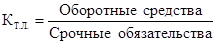

Коэффициент текущей ликвидности определяется по следующей формуле:

, (1.1)

, (1.1)

где  – коэффициент текущей ликвидности;

– коэффициент текущей ликвидности;

– равны итогу II раздела баланса;

– равны итогу II раздела баланса;

– представляют собой сумму заемных средств и кредиторской задолженности, получаемой из VI раздел баланса.

– представляют собой сумму заемных средств и кредиторской задолженности, получаемой из VI раздел баланса.

Данный коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие превышают по величине текущие обязательства, предприятие можно рассматривать как успешно функционирующее. Теоретически достаточным считается значение этого показателя в пределах 1…1,5, но в зависимости от форм расчетов, скорости оборачиваемости оборотных средств, продолжительности производственного цикла это значение может быть и существенно ниже, но оно оценивается положительно при величине больше 0,8[7].

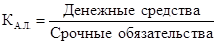

Коэффициент абсолютной ликвидности рассчитывается по следующей формуле:.

, (1.2)

, (1.2)

где  – коэффициент абсолютной ликвидности;

– коэффициент абсолютной ликвидности;

– денежная наличность, содержится во II разделе баланса;

– денежная наличность, содержится во II разделе баланса;

– сумма заемных средств и кредиторской задолженности, содержащейся в VI разделе баланса.

Данный коэффициент представляет собой отношение денежных средств, легко реализуемых ценных бумаг к текущим активам. Данный показатель является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Теоретически этот показатель считается достаточным, если его величина больше 0,2…0,25.

Дата: 2019-12-22, просмотров: 363.