Прежде чем начать проверку исследуемых объектов следует ознакомиться с учетной политикой предприятия и провести тест контроля доходов, расходов и финансового результата от инвестиционной и финансовой деятельности (Приложение П).

На первом этапе проведения аудита доходов и расходов от инвестиционной деятельности необходимо изначально убедится в правильности организации аналитического учета, и определить все ли реализованные или ликвидированные необоротные активы предприятия были закреплены за материально-ответственными лицами, а также следует обратить внимание на правильность заполнения актов инвентаризации основных средств, актов принятия (передачи) основных средств, актов на списание основных средств, актов выполненных работ, журналов № 4, 5, 6, Главной книги по счетам 97, 74, форм финансовой отчетности.

Кроме того, аудитору необходимо проверить соблюдение установленных сроков проведения инвентаризации основных средств, полноту и своевременность ее проведения, и правильность отображения результатов инвентаризации в бухгалтерском учете.

Особенно тщательно следует документально проверить операции по списанию основных средств, правильность их оформления, законность и отображение его в учете.

Различают:

- добровольная ликвидация (вследствие физического, морального износа, невозможностью использования, в связи с изменением профиля производства и в случаях ликвидации предприятия);

- вынужденная ликвидация (вследствие стихийных бедствий, чрезвычайных событий).

При ликвидации предприятия начисляет НДС исходя из обычных цен для ликвидируемых объектов, не ниже балансовой стоимости, его сумма относится на расходы по ликвидации объекта (сч.976).

НДС не начисляется:

- в случае действий обстоятельств непреодолимой силы;

- когда плательщик предоставляет в налоговые органы документ о ликвидации основных средств в связи с невозможностью их эксплуатации по первоначальному назначению.

При списании основных средств в результате физического износа аудитор должен проверить соблюдение амортизационных сроков эксплуатации. Несвоевременное их списание является бесхозяйственным отношением к имуществу.

В процессе проведения аудита устанавливается правомерность оформления операций по выбытию основных средств, правильность выявления и списания полученных доходов (расходов), соблюдение требований налогового законодательства и правильность начисления налога на добавленную стоимость по каждому факту выбытия основных средств, за исключением вышеуказанных событий.

Основным документом на списание основных средств является акт о ликвидации основных средств, в котором указывается причины выбытия, техническое состояние, первоначальная стоимость, сумма износа, затраты на ликвидацию, наименование и стоимость остатков от ликвидации и т.д.

При аудиторской проверке аудитор устанавливает наличие приказа руководителя предприятия о создании постоянно действующей комиссии по списанию основных средств и целесообразности их списания.

С целью выявления целесообразности списания основных средств сравниваются данные актов ликвидации с данными инвентарных карточек и инвентарных списков, а также проверяются все записи в учете по выбытию основных средств.

Результаты проверки учета ликвидации основных средств аудитор отображает в рабочем документе 2.6.1.1 (Приложение П).

Следует помнить, что в случае частичной ликвидации объекта его первоначальная (или переоцененная) стоимость и износ уменьшается на сумму первоначальной (или переоцененной) стоимости и износа ликвидируемой части объекта.

При списании оборудования и транспортных средств, которые выбыли в результате аварии, аудитор должен проверить наличие актов о ликвидации, копии акта об аварии с разъяснением причин и принятые меры к виновным лицам.

На предприятии УТФ ЗАО «Морстрой» 15.04.06 г. было списано транспортное средство, сумма балансовой стоимости которого составляла 35.000грн. Акт о списании транспортных средств имеется в наличии, однако отсутствует запись, разъясняющая причину такой операции. С точки зрения налогового законодательства отсутствие записи о невозможности в дальнейшем использовать данный объект по первоначальному назначению, приводит к налогообложению данной операции в размере 7000грн., данное событие не отражено в учете.

К инвестиционной деятельности, помимо обыкновенной реализации (продажи) необоротных активов и финансовых инвестиций, относятся также и операции финансового лизинга (аренды), которые имеют отражение в учете предприятия УТФ ЗАО «Морстрой», но только в данном случае предприятие выступает объектом данной деятельности, т.к. принимает инвестиции в виде объекта финансовой аренды и соответственно этому осуществляет уже финансовые расходы.

Финансовая аренда предусматривает передачу арендатору всех рисков и выгод, связанных с правом пользования и владением активом. При операции финансовой аренды в бухгалтерском учете у арендатора в соответствии с пунктом П(с)БУ 14 «Аренда» полученное в финансовую аренду имущество (объект основных средств) в сумме минимальных арендных платежей учитывается на субсчете 531 «долгосрочные обязательства по финансовой аренде» с параллельным отнесением ее на объект основных средств предприятия. Затем долгосрочные обязательства по финансовой аренде увеличиваются на сумму налога на добавленную стоимость.

Минимальные арендные платежи – платежи, которые подлежат уплате арендатором на протяжении срока аренды (за вычетом стоимости услуг и налогов, которые подлежат уплате арендодателю и непредвиденной арендной платы), увеличенные на сумму его гарантированной ликвидационной стоимости.

Непредвиденная арендная плата – часть арендной платы, которая не зафиксирована конкретной суммой и рассчитывается с применением показателей других, чем срок аренды (объем продажи, уровень использования, индекс инфляции и цен, рыночные ставки процента и тому подобное).

Для проверки финансовых расходов, связанных с финансовой арендой основных средств аудитору необходимо ознакомиться с условиями аренды, составом арендованных основных средств и отображением их в бухгалтерском учете.

Прежде всего, аудитору подлежит правомерность составления договора на финансовую аренду.

Основными этапами проверки расходов по финансовой аренде являются:

- правильность начисления и отнесения ежемесячной суммы арендных платежей на счета учета;

- своевременность расчетов за арендованные основные средства;

- законность отображения хозяйственных операций по учету арендованных основных средств.

Как показывает практический опыт, аудитору следует отдавать предпочтение методу документальной и формальной проверки. Аудиторская проверка даст возможность убедиться аудитору в заполнении всех реквизитов документов, связанных с финансовой арендой основных средств, которые обеспечивают их юридическую силу; а арифметическая – подтвердит правильность количественных и стоимостных показателей, которые содержатся в документах.

Предприятие УТФ ЗАО «Морстрой» 20.06.06г. заключило договор финансовой аренды объекта, относящегося на счет 104 «Машины и оборудование». Срок аренды – 8 лет. Арендная ставка процента составляет 30% годовых. Минимальные арендные платежи –608000грн. (38000*16) платятся 2 раза в год. После завершения срока аренды право собственности на объект остается у арендодателя.

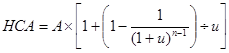

Настоящая стоимость минимальных арендных платежей (НСА) арендатора рассчитывается по формуле:

,

,

Где А-сумма минимального арендного платежа, что платится регулярно (аннуитет);

n-количество периодов, за которое платится арендная плата и насчитываются проценты;

u-ставка процента для указанного периода.

=260680 (грн)

=260680 (грн)

Общая сумма финансовых расходов будет равна:

608000-260680=347320 (грн)

С целью аудита правильного расчета финансовых расходов аудитором составлен рабочий документ «Расчеты по договору финансового лизинга» - 2.7.1.1 (Приложение П).

Были составлены данные бухгалтерского учета расходов, связанных с финансовой арендой, с данными аудита. (рабочий документ 2.7.1.2, Приложение П).

Выявлено то, что бухгалтерской службой предприятия нарушен принцип расчета финансовых расходов. Общая сумма отклонений в статье финансовые расходы составляет 86640грн.

В целом, по результатам аудиторской проверки можно установить, что система бухгалтерского учета обеспечивает решение возложенных на нее задач. Однако данные учета не могут быть признаны абсолютно достоверными, так как на предприятии организация учета начисления и расчета финансовых расходов по операциям финансовой аренды не может быть признана удовлетворительной.

Для заключения условно-положительного заключения о достоверности и объективности финансовой отчетности УТФ ЗАО «Морстрой» в статьях доходов, расходов и финансового результата от инвестиционной и финансовой деятельности аудиторской фирмой «Элитаудит» на основании П(с)БУ 6 «Исправление ошибок в финансовой отчетности» был предложен ряд вариантов исправления нарушений в учете предприятия. После исправления выявленных нарушений можно сделать вывод, что ошибки несущественны.

Дата: 2019-12-22, просмотров: 375.