Аудит – это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству Украины, полноты и точности отражения в финансовой отчетности деятельности предприятия.

Для выражения мнения аудитора о законности, целесообразности и достоверности отражения информации о финансовом положении предприятия аудитор должен проверить, соответствует ли финансовая отчетность определенным критериям. (Приложение Б)

Целью аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности на предприятии УТФ ЗАО «Морстрой» является выражение профессионального мнения аудитора об объективности и достоверности отражения статей финансовой отчетности, в которых определена информация о доходах, расходах и финансовом результате от инвестиционной и финансовой деятельности.

Главными задачами аудита доходов, расходов и финансового результата от финансовой и инвестиционной деятельности является:

- проверка наличия и правильности оформления первичных документов при осуществлении инвестиционной и финансовой деятельности, которые являются основанием для учетных записей по объектам;

- проверка своевременности, законности и достоверности отображения на счетах совершенных операций по учету доходов, расходов и результатов от инвестиционной и финансовой деятельности;

- правомерность отображения в учете сумм полученных доходов и осуществляемых расходов от инвестиционной и финансовой деятельности и списании их в порядке закрытия на счет 79 «Финансовые результаты»;

- оценка синтетического и аналитического учета, правильное использование соответствующих счетов Плана счетов;

- оценка финансовой отчетности в отношении объекта по установленным критериям;

- проверка правильности расчетов;

- проверка правильности оценки доходов, расходов и финансового результата от инвестиционной и финансовой деятельности;

- проверка надлежащей классификации объектов и наличие соответствующих необходимых разъяснений в примечаниях к финансовой отчетности;

- оценка состояния внутреннего контроля объекта.

Объектами аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности предприятия являются:

- доходы от инвестиционной деятельности;

- расходы от инвестиционной деятельности;

- доходы от финансовой деятельности;

- расходы от финансовой деятельности;

- финансовый результат от финансовой и инвестиционной деятельности.

В Приложении В представлены объекты аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности.

Источниками информации аудита доходов, расходов и финансового результата от инвестиционной деятельности являются:

- ОЗ-1 «Акт принятия, передачи (внутреннего перемещения) основных средств»;

- ОЗ-3 «Акт на списание основных средств»;

- ОЗ-4 «Акт на списание автотранспортных средств»;

- ОЗ-6 «Инвентарная карточка учета основных средств»;

- налоговая накладная;

- акт выполненных работ;

- договор финансовой аренды;

- кассовые документы, выписка банка;

- акт приемки-передачи ценных бумаг;

- бухгалтерская справка;

- расходный и приходный кассовые ордера;

- кассовая книга;

- журнал 5,6;

- ведомости 3.2, 3.4, 3.5;

- главная книга по счетам 97,74;

- форма №2(стр.130,160), форма №3(стр. 180,190,200,240,250), форма №4(стр.060-110).

Источниками информации аудита доходов, расходов и финансового результата от финансовой деятельности являются:

- Акт выполненных работ;

- Договор финансовой аренды;

- Кассовые документы, выписки банка;

- Бухгалтерские справки-расчеты;

- расходный и приходный кассовые ордера;

- Кредитный договор;

- Отчет об экспертной оценке;

- Договор банковского вклада;

- Кассовая книга;

- журнал 5,6;

- ведомости 3.2, 3.4;

- главная книга по счетам 95,96,72,73;

- форма №2(стр.110,120,150), форма №3(стр. 130,220,230,350,360), форма №4(стр.140), форма №5 (стр.500-560).

В Приложении Г представлены источники информации аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности.

Аудиторская работа основывается на специальной нормативной базе:

- Закон Украины «Об аудиторской деятельности»;

- Международные стандарты аудита;

- Кодекс этики аудитора;

- Решения Аудиторской палаты Украины.

Закон Украины определяет основы осуществления аудиторской деятельности в Украине. Содержит требования, предъявляемые к аудиторам, аудиторским фирмам, их права, обязанности и ответственность при проведении аудита субъекта хозяйствования. В законе определены основы функционирования профессиональной организации аудиторов Украины – Союз аудиторов Украины и Аудиторской палаты.

Международные стандарты аудита содержат основные принципы и процедуры, рекомендации по проведению аудита, а также профессиональные требования к качеству аудита, аудиторским заключениям и доказательствам. Основное назначение стандартов заключается в установлении норм аудита, единых для всех субъектов.

Кодекс этики аудитора устанавливает нормы проведения профессиональных бухгалтеров и определяет фундаментальные принципы, которых они должны придерживаться. К таким принципам относятся: честность, объективность, профессиональная компетентность, конфиденциальность, независимость.

Решения Аудиторской палаты Украины являются обязательными для выполнения. Эти решения регламентируют деятельность аудиторов в части осуществления контроля аудиторов со стороны АПУ, порядок получения сертификатов аудиторов и повышения их квалификации, порядок привлечения аудиторов в качестве независимых экспертов.

Аудит доходов, расходов и финансового результата от инвестиционной и финансовой деятельности может проводится аудитором при помощи общенаучных методов и собственно-методических приемов: документальные и обобщение и реализация результатов.

Проведение аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности предполагает проведение аудитором отдельных последовательных этапов: подготовительный, основной и заключительный.

На подготовительном этапе аудитор изучает деятельность предприятия. Согласно с МСА 310 «Знание бизнеса клиента», аудитор должен иметь знания о бизнесе в объеме, достаточном для выявления понимания событий и операций. Для этого используются следующие методы:

- учет отраслевых особенностей, к которым относятся такие факторы, как особенности бухгалтерского учета хозяйственных операций, основные экономические показатели и статистические данные, нормативно-правовая база;

- знакомство с организацией и технологией хозяйственной деятельности предприятия;

- сбор информации о персонале клиента, видам оказываемых услуг, применяемых методах ведения бухгалтерского учета (форма, учетная политика, степень автоматизации);

- сбор информации о юридических и финансовых обязательствах клиента;

- знакомство с организацией системы внутреннего контроля. [1, c. 62]

Для получения информации о деятельности клиента аудитор использует внутренние документы предприятия: учредительные документы, бухгалтерская отчетность прошлых годов, учетная политика, рабочий план счетов, а также разъяснения и подтверждения, полученные от персонала.

На этапе предварительного планирования аудиторская организация оценивает проведения аудита. В случае, если аудиторская организация считает возможным проведение аудита, согласно МСА 210 «Условия доверенности об аудиторской проверке» составляется письмо-обязательство. Затем следует заключение договора на проведение аудиторской проверки, в котором две стороны, заключающие договор, их обязанности и ответственность, предмет, сроки выполнения работ и их оплата, формируется штат для проведения аудита.

При планировании состава специалистов, входящих в аудиторскую группу, аудиторская фирма должна учитывать:

- бюджет рабочего времени для каждого этапа аудита (подготовительного, основного и заключительного);

- предполагаемые сроки работы группы;

- количественный состав группы;

- должностной уровень членов группы;

- квалификационный уровень членов группы.

После окончания предварительного планирования аудита аудиторская организация приступает к разработке общего плана и программы аудита.

Следующий шаг – оценка системы внутреннего контроля на предприятии. Этого требуют МСА 400 «Оценка риска и внутренний контроль» и МСА 610 «Рассмотрение работы аудитора». Используются методы: опрос и анкетирование руководства УТФ ЗАО «Морстрой» и персонала, документальна проверка, наблюдение. Верная оценка системы внутреннего контроля позволяет аудитору оценить аудиторский риск, определяя при этом объем выполненных аудиторских процедур.

На основном этапе аудита аудитор осуществляет конкретные аудиторские процедуры операций, являющихся основанием для начисленных (не начисленных) расходов, доходов от инвестиционной и финансовой деятельности. Итоги заносятся в рабочие документы и служат основанием для формирования аудиторских выводов. На этом этапе для рассматриваемых документов используется метод документальной сплошной проверки, метод арифметических проверок.

На заключительном этапе аудитор по результатам проверки представляют заказчику аудиторский отчет (предназначен для использования администрацией предприятия), аудиторское заключение (предназначено для обнародования) и справку о финансовой устойчивости и платежеспособности аудируемого предприятия.

Таким образом, аудиторская проверка является средством подтверждения качества и достоверности бухгалтерской отчетности. Целью аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности на предприятии УТФ ЗАО «Морстрой» является выражение профессионального мнения аудитора об объективности и достоверности отражения статей финансовой отчетности, на которых отражается информация о доходах, расходах и финансовом результате от инвестиционной и финансовой деятельности. Достижение цели аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности возможно при решении комплекса взаимосвязанных задач. Объектами аудита являются операции по реализации необоротных активов, финансовых инвестиций и имущественных комплексов, их списании, бесплатному получению (передаче), переоценке, а также операции, связанные с процентами, рентами, дивидендами, роялти. Источниками информации аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности являются: нормативная база, регулирующая порядок проведения аудиторских проверки, бухгалтерского учета и контроля начисления доходов, расходов от инвестиционной и финансовой деятельности, а также внутренняя документация и отчетность предприятия.

2. Предварительное планирование аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности. Оценка существенности и аудиторского риска

Предварительное планирование является одним из важным этапов аудита. Схема последовательности проведения аудита доходов, расходов, финансового результата от инвестиционной и финансовой деятельности УТФ ЗАО «Морстрой» приведена в приложении Д.

Аудит доходов, расходов и финансового результата от инвестиционной и финансовой деятельности проводится на основании письма-обязательства на осуществление аудита финансовой отчетности (Приложение Е). Базой для заключения договора является письмо-обязательство. Договор представлен в Приложении Ж.

Для адекватной интерпретации представленной финансовой отчетности необходимо иметь представление об отрасли и основной деятельности предприятия.

В настоящее время ЗАО «Морстрой» оказывает услуги по проектированию и строительству жилищных, гражданских, промышленных зданий и гидротехнических сооружений; по перевозке пассажиров и грузов автомобильным и морским транспортом; услуги по фрахтованию судов морского технического флота; выполняет специальные подводно-технические работы.

Организационная структура аппарата управления ЗАО «Морстрой» представлена в Приложении А.

Документом, подтверждающим изучение деятельности и основных показателей предприятия, является Анкета нового клиента (Приложение З).

На этапе предварительного планирования аудиторской работы является необходимым определение величины существенности и аудиторского риска.

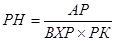

Существенность – это выраженная в абсолютных единицах возможность информации повлиять на решение ее пользователя. Предусматривается, что в каждом конкретном случае для предприятия необходимо оценить ту величину активов, пассивов или финансовых результатов, которое может изменить мнение относительно отчетности и повлиять на решение ее пользователя.

Величина существенности может быть выражена соотношением:

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, которые называются базовыми показателями бухгалтерской отчетности.

Для аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности базовым показателем будет избрана чистая прибыль предприятия. На основании собственного профессионального мнения уровень существенности равен 1 % и составляет 1297,6*0,01=12,976 (тыс.грн).

В ходе проверки значение уровня существенности может быть изменено, что должно быть отражено в рабочей документации. Уровень существенности имеет большое значение на всех этапах аудиторской проверки. Так, на этапе планирования он очень важен при определении содержания, затрат времени и объема применяемых аудиторских процедур. Непосредственно в ходе проведения проверки уровень существенности оказывает большое влияние на осуществление конкретных аудиторских процедур. На этапе завершения аудита он должен быть принят во внимание при оценке влияния обнаруженных искажений и нарушений на достоверность бухгалтерской отчетности.

Аудитор должен иметь в виду, что отдельные отмеченные им искажения могут не иметь существенного характера сами по себе, но искажения, взятые в совокупности, могут иметь существенный характер.

Сопоставление уровня выявленных искажений с уровнем существенности, а также оценка отклонений порядка ведения учета от соответствующих нормативных документов, оказывают существенное влияние на выражение аудитором мнения о проверяемой финансовой отчетности. Степень этого влияния приведена в таблице И.1 Приложения И.

Аудиторский риск – это субъективно установленный уровень риска, который готов взять на себя аудитор и который состоит в том, что в финансовой отчетности будут обнаружены погрешности уже после завершения аудита и представления аудиторского заключения без оговорок. Если аудитор определит для себя меньший уровень аудиторского риска, то это будет означать, что он стремится к большей уверенности в том, что финансовая отчетность не содержит существенных искажений.

Модель аудиторского риска имеет следующую формулу:

АР = ВХР * РК * РН,

где АР – аудиторский риск;

ВХР – внутрихозяйственный риск;

РК – риск контроля;

РН – риск невыявления.

Внутрихозяйственный риск – риск появления существенных искажений в определенном бухгалтерском счете, статье баланса, однотипной группе хозяйственных операций, отчетности экономического субъекта в целом до того, как такие искажения будут выявлены средствами системы внутреннего контроля, т.е. при допущении отсутствия на предприятии системы внутреннего контроля. При установлении уровня внутрихозяйственного риска не принимается во внимание внутрихозяйственный контроль, поскольку он входит в определение риска контроля. Включение внутрихозяйственного риска в модель аудиторского риска – один из важнейших аспектов аудита. Это предполагает, что аудиторы должны пытаться предсказать, в каких разделах финансовой отчетности наиболее или наименее вероятны. Эта информация определяет общее количество подлежащих накоплению свидетельств, а также то, каким образом аудитор распределит свою деятельность по сбору свидетельств между отдельными сегментами аудита. Оценивая внутрихозяйственный риск, должны быть учтены такие факторы:

- характер бизнеса клиента;

- честность администрации;

- мотивы поведения клиента;

- результаты предыдущего аудита;

- первоначальный и повторный аудит;

- взаимосвязанные стороны;

- нетрадиционные операции и т.д.

Для аудита доходов и расходов от финансовой и инвестиционной деятельности следует учесть и сложность проводимых расчетов. Основанием оценки уровня внутрихозяйственного риска служит тест собственного риска (Приложение К), с помощью которого установлен данный риск в размере 85%, так как финансово-инвестиционная сфера деятельности предприятия требует более квалифицированного учета, нежели остальные его объекты.

Риск контроля – это вероятность того, что существующие на предприятии и регулярно применяемые средства системы бухгалтерского учета и внутреннего контроля не будут своевременно обнаруживать и исправлять нарушения, являющиеся существенными по отдельности или в совокупности. Для оценки риска контроля аудитор должен применять специальные аудиторские процедуры, называемые тестированием средств контроля. Они включают:

- формальную проверку документов на наличие, например, необходимых подписей;

- опрос и наблюдение за контрольными процедурами, не находящих письменного подтверждения, с целью определения их фактического существования и выявления лиц, которые их проводят;

- повторение процедур контроля, например, сравнение аудитором записей в регистре по банковскому счету с выписками банка.

Однако тестирование не является обязательным, поскольку аудитором изначально может быть установлено, что система внутреннего контроля – неэффективна. Отказ от тестирования может быть принят, в случае если аудитор посчитает, что тестирование контроля будет осложнено и займет больше времени, чем непосредственная проверка. Аудиторской фирмой «Элитаудит» принято решение о тестировании системы внутреннего контроля УТФ ЗАО «Морстрой» (Приложение Л). На основании проведенного теста риск контроля установлен в размере 60%. Этот риск зависит от эффективности разработки и функционирования внутреннего контроля при достижении целей субъекта, связанных с подготовкой финансовой отчетности.

Риск невыявления – это субъективная вероятность того, что процедуры, которые применяются аудитором в процессе проверки, не позволят обнаружить существующие в организации существенные нарушения.

Риск невыявления является показателем эффективности и качества работы аудитора.

Существует обратная связь между риском невыявления и комбинацией внутрихозяйственного риска и риска контроля:

- высокие значения внутрихозяйственного риска и риска контроля обязывают аудитора организовать проверку так, чтобы снизить насколько возможно, величину риска невыявления и тем самым свести общий аудиторский риск до приемлемого значения

- низкие значения внутрихозяйственного риска и риска контроля позволяют аудитору допустить в ходе проверки более высокий риск невыявления и при этом получить приемлемое значение общего аудиторского риска.

Для аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности общий аудиторский риск установим в размере 5%.

,

,

Таким образом, РН=0,05/0,85*0,6=0,098(9,8%)

Чем меньше оценка риска существенных искажений, предполагаемых аудитором, тем больше оценка приемлемого риска невыявления.

Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

- чем выше уровень существенности, тем ниже общий аудиторский риск;

- чем ниже уровень существенности, тем выше аудиторский риск.

При проведении аудита на этапе предварительного планирования АФ «Элитаудит» были изучены основные показатели деятельности УТФ ЗАО «Морстрой» и финансовой отчетности. Был установлен уровень существенности в размере 12,976 тыс.грн., приемлемый аудиторский риск – 5%, внутрихозяйственный риск оценен в размере 0,85%, риск контроля – 0,6% и таким образом риск невыявления составил 9,8%.

3. Разработка общего плана и программы аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности

Планирование, являясь начальным этапом проведения аудита, состоит в разработке аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения об отчетности проверяемого предприятия.

Планируя порядок проведения аудита, аудиторская организация должна руководствоваться как общими, так и частными принципами проведения аудита: комплексности, непрерывности, оптимальности.

Комплексность – это обеспечение взаимосвязанности и согласованности всех этапов планирования – от предварительного планирования до составления общего плана и программы аудита.

Непрерывность – установление сопряженных заданий группе аудиторов и увязке этапов планирования по срокам и по смежным хозяйствующим субъектам.

Оптимальность – обеспечение вариантности для возможности выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных самой аудиторской организацией.

Разработка общего плана и программы аудита основывается на предварительных данных об экономическом объекте, а также на результатах проведенных аналитических процедур. Проведением аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложности и объем аналитических процедур варьируется в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

При составлении общего плана и программы аудита аудитор оперирует данными по оценке системы внутрихозяйственного контроля, установленном уровне существенности и аудиторского риска.

Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы аудита детально документируются, поскольку они являются основанием для планирования аудита и могут быть использованы в течение всего аудита.

Общий план – руководство осуществления программы аудита. В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы ВХК и рисков аудита. Когда принимается решение о проведении выборочного аудита, аудитор формирует аудиторскую выборку.

В общем плане предусматривается: конкретные области, подлежащие изучению, чтобы аудит был объективным; существенные моменты, которые следует охватить; выборочные планы; формирование аудиторской группы, ее численность, квалификацию специалистов, привлекаемых к проведению проверки; распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудиторской проверки; бюджет рабочего времени для каждого этапа аудита; предполагаемые сроки работы группы; инструктирование всех членов группы об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита; контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащем оформлении результатов аудита; разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения проверки.

В соответствии с планом аудита (Приложение М), аудит объектов на УТФ ЗАО «Морстрой» будет проводится группой аудиторов, в составе 3-х человек. Общее время проведения – 210 человеко-часов. Величина существенности – 12,976 тыс. грн. Уровень аудиторского риска – 5%. План аудиторской работы составляется с учетом реализации основных этапов аудита – подготовительного, этапа планирования, непосредственно этапа аудиторской проверки и заключительного.

Разработка программы проведения аудита включает этапы, аналогичные тем, что и при разработке общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Она служит подробной инструкцией ассистентам аудитора и одновременно – средством контроля сроков проведения работы для руководителей аудиторской группы. Аудитору следует документально оформить программу аудита, присвоить номер (код) каждой проводимой аудиторской процедуре, чтобы в процессе работы иметь возможность делать ссылки на них в рабочих документах.

Аудиторскую программу составляют либо в виде программы тестов контроля, либо в виде программы аудиторских процедур по существу. Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутрихозяйственного контроля и учета. Назначение тестов средств контроля в том, чтобы помочь выявить существенные недостатки средств контроля предприятия.

Аудиторские проверки по существу включают в себя детальную проверку достоверности отражения оборотов по счетам. Программа аудиторской проверки по существу представляет собой перечень действий аудитора для таких детальных конкретных поверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и по какому разделу составить программу аудита. В зависимости от изменений условий проведения аудита и результатов аудиторских процедур программа аудита может пересматриваться. Причины и результаты изменений следует документировать.

Выводы аудитора по каждому результату аудиторской программы, документально отраженные в рабочих документах – фактический материал для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основание для формирования объективного мнения аудитора о финансовой отчетности предприятия.

В общем виде программа аудита доходов, расходов и финансового результата от инвестиционной и финансовой деятельности на УТФ ЗАО «Морстрой», в соответствии с которой будет проводиться проверка АФ «Элитаудит» представлена в Приложении Н.

Программа аудита операций, являющихся основанием для начисления и списания доходов, расходов и финансового результата от инвестиционной и финансовой деятельности, базируется на проверках по существу, цель которых заключается в определении того, были ли хозяйственные операции должным образом санкционированы, правильно ли они учтены и обобщены в журналах, а также правильно ли перенесены в регистры синтетического учета и Главную книгу.

Дата: 2019-12-22, просмотров: 369.