Доходы судоходной компании рассчитывается по формуле:

(3.13)

(3.13)

где:  соответственно это суммарный тайм-чартерный эквивалент i и j типов судов.

соответственно это суммарный тайм-чартерный эквивалент i и j типов судов.

Расчеты:

= (22500*340 + 18800*341 + 16000*341) + (21500*343) = 20254250 (дол.)

= (22500*340 + 18800*341 + 16000*341) + (21500*343) = 20254250 (дол.)

Валовые расходы судоходной компании рассчитываются по формуле:

(3.14)

(3.14)

Расчеты:

20254250*(1-0,1)= 18228825 (дол.)

20254250*(1-0,1)= 18228825 (дол.)

Балансовая прибыль судоходной компании рассчитывается по формуле:

(3.15)

(3.15)

Расчеты:

= 20254250 – 18228825 = 2025425 (дол.)

= 20254250 – 18228825 = 2025425 (дол.)

Налог на прибыль судоходной компании рассчитывается по формуле:

(3.16)

(3.16)

Расчеты:

= 2025425*0,25 = 506356.25 (дол.)

= 2025425*0,25 = 506356.25 (дол.)

Прибыль судоходной компании до распределения:

(3.17)

(3.17)

Расчеты:

= 2025425 – 506356.25 = 1519068.75 (дол.)

= 2025425 – 506356.25 = 1519068.75 (дол.)

По условиям акционерная судоходная компания 10 % прибыли до распределения направляет на дивиденды, следовательно, чистая прибыль судоходной компании для инвестирования инвестиционного проекта составит:

(3.18)

(3.18)

где:  прибыль судоходной компании с учетом выплаты дивидендов.

прибыль судоходной компании с учетом выплаты дивидендов.

Расчеты:

= 1519068.75 – 202789,5 = 1316279.25 (дол.)

= 1519068.75 – 202789,5 = 1316279.25 (дол.)

Кроме того, в качестве источника собственных инвестиционных ресурсов является амортизационный фонд, формируемый из годовых амортизационных отчислений.

В данной работе исходя из нормализованного жизненного цикла норма амортизации устанавливается 7,5 %.

(3.19)

(3.19)

где:  – суммарная стоимость i и j типов судов.

– суммарная стоимость i и j типов судов.

Расчеты: Аг = 57450000 * 0,075 = 4308750 (дол.)

С целью непрерывного обновления рассчитывается фонд накоплений в течение пятилетнего расчетного срока при условии депозитной ставки 8 %.

, (3.20)

, (3.20)

где: r – депозитная вставка = 8 %.

Расчеты:

1) Ivs = (1316279.25 + 4308750)*1.08 = 6075031.59 (дол.)

2) Ivs =(1316279.25 + 4308750)*1.17 = 6581284.22 (дол.)

3) Ivs =(1316279.25 + 4308750)*1.26 = 7087536.86 (дол.)

4) Ivs =(1316279.25 + 4308750)*1.36 = 7650039.78 (дол.)

5) Ivs =(1316279.25 + 4308750)*1.47 = 8268793.00 (дол.)

Суммарный фонд накоплений в течение 5-го расчетного срока при условии депозитной ставки 8 % равняется 8268793.00 долларов, чистая прибыль компании составит 1316279.25 долларов.

Показатели использования основного капитала судоходной компании

Экономическая эффективность деятельности судоходной компании в значительной степени зависит от интенсивности использования основного капитала компании. Менеджерские и инвестиционные решения основываются на анализе специальной совокупности показателей, среди которых выделяются: капиталоемкость, рассчитывается по формуле:

, (3.21)

, (3.21)

где:  - строительная стоимость судов

- строительная стоимость судов

Расчеты:

= 57450000 / 20254250 = 2.84 (дол.)

= 57450000 / 20254250 = 2.84 (дол.)

Фондоотдача рассчитывается по формуле:

(3.22)

(3.22)

Расчеты:

= 20254250 / 57450000 = 0.35

= 20254250 / 57450000 = 0.35

Фондовооруженность рассчитывается по формуле:

, (3.23)

, (3.23)

где: np – численность работников данного предприятия, занятых в основном производстве.

Расчет:

= 57450000 / (28+25+24+19) = 598437.5 (дол./чел.)

= 57450000 / (28+25+24+19) = 598437.5 (дол./чел.)

Производительность труда рассчитывается по формуле:

(3.24)

(3.24)

Расчет:

= 20254250 / (28+25+24+19) = 210981.77 (дол./чел.)

= 20254250 / (28+25+24+19) = 210981.77 (дол./чел.)

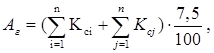

Фондорентабельность:

(3.25)

(3.25)

Расчет:

= ( 2025425 / 57450000 ) *

= ( 2025425 / 57450000 ) *  = 3.5 %

= 3.5 %

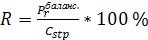

Рентабельность перевозок:

, (3.26)

, (3.26)

где:  – расходы.

– расходы.

Расчеты:

= ( 2025425 / 40262109,54 ) *

= ( 2025425 / 40262109,54 ) *  = 5 %.

= 5 %.

Вследствие увеличения флота судоходной компании «ITC» на одну единицу рентабельность перевозок предприятия составила 5 %, что является хорошим результатом производственной деятельности.

РАЗДЕЛ 4. ОПТИМИЗАЦИЯ ПОЗИЦИОНИРОВАНИЯ СУДОХОДНОЙ КОМПАНИИ В ВЫБРАННОМ СЕКТОРЕ ФРАХТОВОГО РЫНКА

Дата: 2019-12-22, просмотров: 343.