Для предприятия является крайне важным поддержание его основных фондов в надлежащем состоянии, так как от состояния основных фондов, особенно, производственного назначения, во многом зависит работоспособность предприятия. Состоянием основных фондов предприятия определяется его способность осуществлять бесперебойное производство продукции в соответствии с производственной программой.

Показатели состояния основных фондов включают в свой состав:

1. Расчёт среднегодовой стоимости ОПФ:

1.1. расчёт среднегодовой стоимости по средней арифметической формуле (применяется при незначительном изменении структуры ОПФ):

(2.1)

(2.1)

где:  - стоимость ОПФ на начало года;

- стоимость ОПФ на начало года;

- стоимость ОПФ на конец периода.

- стоимость ОПФ на конец периода.

1.2. применяется при значительном изменении структуры ОПФ и наличии данных за каждый месяц:

(2.2)

(2.2)

1.3. по способу учёта изменения в структуре:

(2.3)

(2.3)

где:  - стоимость введённых в действие ОПФ;

- стоимость введённых в действие ОПФ;

- количество месяцев работы до конца года введённых ОПФ;

- количество месяцев работы до конца года введённых ОПФ;

- стоимость списанных ОПФ;

- стоимость списанных ОПФ;

- количество месяцев, прошедших после списания ОПФ до конца года.

- количество месяцев, прошедших после списания ОПФ до конца года.

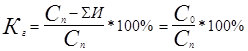

2. Коэффициент износа ОПФ.

(2.4)

(2.4)

где:  - сумма износа;

- сумма износа;

- первоначальная стоимость ОПФ

- первоначальная стоимость ОПФ

3. Коэффициент эксплуатации ОПФ.

(2.5)

(2.5)

где:  - фактический срок эксплуатации;

- фактический срок эксплуатации;

- нормативный срок эксплуатации.

- нормативный срок эксплуатации.

(2.6)

(2.6)

где:  - норма амортизации.

- норма амортизации.

4. Коэффициент годности ОПФ.

(2.7)

(2.7)

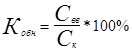

5. Коэффициент обновления ОПФ.

(2.8)

(2.8)

где:  - стоимость введённых ОПФ;

- стоимость введённых ОПФ;

- стоимость ОПФ на конец периода.

- стоимость ОПФ на конец периода.

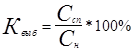

6. Коэффициент выбытия ОПФ.

(2.9)

(2.9)

где:  - стоимость списанных ОПФ;

- стоимость списанных ОПФ;

- стоимость ОПФ на начало периода.

- стоимость ОПФ на начало периода.

Обеспечение определённых темпов развития и повышения эффективности производства возможно в условиях интенсификации производства и эффективного использования действующих ОФ предприятия. Данные процессы с одной стороны содействуют постоянной поддержке надлежащего технологического уровня предприятия, с другой стороны - дают возможность увеличивать объём производства продукции без дополнительных инвестиционных ресурсов, снизить себестоимость продукции за счёт снижения амортизации и расходов на обслуживание производства и управления, повышения фондоотдачи и прибыльности производства.

Показатели, характеризующие уровень эффективности использования ОПФ:

1. Фондоотдача ОПФ:

(2.10)

(2.10)

где: Q - объём выпущенной и реализованной продукции за расчётный период.

Экономический смысл: сколько приходится объёмов выпущенной и реализованной продукции на единицу стоимости ОПФ, используемых для её производства и реализации.

Фондоотдача активной части:

(2.11)

(2.11)

2. Фондоёмкость ОПФ (этот показатель обратный фондоотдаче):

(2.12)

(2.12)

Экономический смысл: сколько приходится стоимости ОПФ используемой на производство и реализацию продукции, на единицу стоимости произведённой и реализованной продукции.

3. Фондовооружённость ОПФ:

(2.12)

(2.12)

где: r - среднесписочная численность работников предприятия.

Экономический смысл: какая величина ОПФ приходится на одного среднесписочного работника предприятия.

Фондовооружённость по активной части ОПФ называют техновооружённостью.

(2.13)

(2.13)

где:  - численность основных рабочих;

- численность основных рабочих;

- среднегодовая стоимость активной части ОПФ.

- среднегодовая стоимость активной части ОПФ.

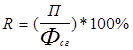

4. Рентабельность использования ОПФ:

(2.14)

(2.14)

где: П - прибыль предприятия за анализируемый период.[5]

Дата: 2019-12-22, просмотров: 350.