В течение последнего года мировая экономика вступила на путь оживления после беспрецедентной рецессии, связанной с глобальным финансовым кризисом. 2009 г. в экономическом отношении был наихудшим со времени Великой депрессии 1930-х годов. Лишь немногие районы мира смогли избежать катастрофы; экономика продолжала расти только в странах Азии (исключая Японию), Африки и Среднего Востока. В том же 2009 г. падение приостановилось, однако темпы роста в первом полугодии 2010 г. были недостаточными для того, чтобы достичь уровня докризисного 2007 г. Бюджетные трудности в некоторых странах зоны евро развязали весной 2010 г. новый локальный финансовый кризис. Развитым странам, слишком рано приступившим к консолидации своих бюджетов, угрожает дефляция. Политика государственной поддержки экономического роста привела к сильной деградации государственных финансов, что заставило правительства разрабатывать планы оздоровления. После подъема мировой экономики в 2010 г. ожидается замедление роста в 2011 г. (с 4,5% до 3,7%), что связано с падением темпов в развитых странах (с 2,2% до 1,8%), а также в странах с формирующимися рынками (с 3,1% до 2,8%).

Кризис в наибольшей степени затронул государства, у которых в докризисный период наблюдались наибольшие макроэкономические диспропорции (Венгрию, Россию и страны Балтии), а также в наибольшей степени интегрированные с соседями в области торговли (Мексику и некоторые страны Азии). В лучшем положении оказались страны с емким внутренним рынком - Китай, Индия, Индонезия и Бразилия, а также те, где были разработаны программы поддержки экономики (Приложение Б).

В 2010 году продолжалось восстановление российской экономики после глубокого спада, вызванного мировым финансово-экономическим кризисом. Улучшение конъюнктуры рынка основных товаров российского экспорта происходило наряду с восстановлением внутреннего спроса, который способствовал ускорению роста импорта.

Восстановлению роста в 2010 году способствовало улучшение ситуации в мировой экономике, оживляющийся внешний спрос и рост цен на сырьевые товары российского экспорта, восстановление фондовых индексов и укрепление позиций платежного баланса. Наряду с внешним спросом, положительный вклад вносило восстановление внутреннего спроса, как инвестиционного, так и потребительского, стимулируемого антикризисными мерами, а также восстановление запасов.

Основные тенденции социально-экономического развития России в 2010 году отражены в приложении В.

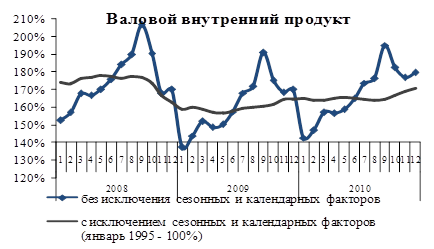

В первой половине 2010 года основным фактором роста был потребительский спрос. Во II квартале выросли инвестиции, что поддержало также рост промышленного производства. Позитивные тенденции в экономике в III квартале были прерваны, произошло снижение роста, связанное со сложными природно-климатическими условиями лета 2010 года. В IV квартале резко усилился рост инвестиций, поддержанный ростом мировых цен и экспорта. Цена нефти марки "Urals" в среднем в IV квартале составила 85,1 доллара США за баррель. Более высокими темпами стали расти промышленные виды деятельности, работающие на внутренний спрос. Улучшилась ситуация на рынке труда, на протяжении всего года происходило снижение безработицы. По мере роста госрасходов сохранялась положительная динамика гособоронзаказа, инфраструктурных и высокотехнологичных проектов.

Таблица 1 - Темпы прироста основных показателей экономики (в % к предыдущему периоду)

|

| 2010 | |||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| ВВП | 0,4 | 0,6 | -0,4 | 2,6 |

| Промышленное производство | 2,1 | 2,2 | -0,3 | 1,9 |

| Инвестиции в основной капитал | -2,5 | 2,3 | 1,2 | 7,7 |

| Строительство | -6,8 | 5,7 | 2,1 | 6,9 |

| Реальные располагаемые денежные доходы населения | 2,3 | -2,8 | -2,5 | 0,4 |

| Реальная заработная плата | 1,2 | 0,8 | 0,6 | 0,5 |

| Оборот розничной торговли | 1,4 | 1,2 | 1,1 | -0,2 |

Сложные природно-климатические условия лета 2010 года и пожары привели снижению в экономическом росте в III квартале, когда, по оценке Минэкономразвития России, ВВП сократился с исключением сезонного фактора на 0,4 процента. С наступлением осени экономика России возобновила свой рост и в IV квартале выросла на 2,6% по сравнению с III кварталом.

В годовом выражении прирост ВВП за 2010 год составил 4,0 процента.

Рисунок 1 - Динамика ВВП за 2008-2010 г.

Внешнеторговый оборот, по оценке, в 2010 году увеличился по сравнению с 2009 годом на 30,6% и составил 646,8 млрд. долларов США, при этом экспорт вырос на 31,2%, импорт - на 29,7 процента.

В общем объеме товарооборота на долю экспорта приходилось 61,5%, импорта - 38,5 процента.

Таблица 2 - Внешняя торговля Российской Федерации (в млрд. долл.) США)

|

Покзатели

| январь - декабрь 2009 г | январь - декабрь 2010 г. | ||||

|

| в том числе со странами |

| в том числе со странами | |||

| Всего | Дальнее зарубежье | СНГ | Всего | Дальнее зарубежье | СНГ | |

| Внешнеторговый оборот | 495,2 | 423,0 | 72,2 | 646,8 | 549,6 | 97,2 |

| темпы роста в % | 64,9 | 64,7 | 65,6 | 130,6 | 129,9 | 134,6 |

| Экспорт | 303,4 | 255,3 | 48,1 | 398,0 | 336,2 | 61,8 |

| темпы роста в % | 64,3 | 63,7 | 67,6 | 131,2 | 131,7 | 128,5 |

| Импорт | 191,8 | 167,7 | 24,1 | 248,8 | 213,5 | 35,3 |

| темпы роста в % | 65,7 | 66,3 | 61,8 | 129,7 | 127,3 | 146,8 |

| Сальдо | 111,6 | 87,5 | 24,0 | 149,2 | 122,7 | 26,5 |

| темпы роста в % | 62,1 | 59,3 | 74,7 | 133,7 | 140,2 | 110,2 |

Постепенное оживление мировой экономики и улучшение условий торговли способствовали увеличению российского экспорта, восстановление стоимостных объемов импорта объясняется ростом российской экономики, ростом реальных располагаемых доходов населения, реальным укреплением российской валюты.

Сальдо внешнеторгового баланса сохранилось положительным и выросло на 33,7% относительно 2009 года, за счет опережающего роста экспорта.

Цены на нефть на мировом рынке в 2010 году преимущественно повышались. Повышение цен в основном было связано с ожиданиями роста спроса на нефть в условиях начавшегося увеличения производства в ряде стран, с продолжающимся ростом экономики Китая, с динамикой курса доллара США и последовательными повышениями прогнозов спроса на нефть в мире в 2010-2011 гг.

В январе-ноябре 2010 г. внешнеторговый оборот увеличился на 32,8 процента. Прирост экспорта составил 30,8%, импорта - 36,3 процента.

Увеличение объемов экспорта объясняется улучшением ценовой конъюнктуры для российских экспортеров на мировых рынках. Основным фактором, обусловившим прирост импорта, было увеличение его физического объема. Рост импорта наблюдался по всем укрупненным позициям товарной номенклатуры. В частности, высокими темпами характеризовался ввоз непродовольственных потребительских товаров, продукции химической промышленности, металлов и изделий из них.

Таблица 3 - Индексы внешней торговли России

|

| сентябрь 2010 г. в % к сентябрю 2009 г. | октябрь 2010 г. в % к октябрю 2009 г. | ноябрь 2010 г. в % к ноябрю 2009 г. | |||

| физического объема | средних цен | физического объема | средних цен | физического объема | средних цен | |

| Экспорт | 97,9 | 124,1 | 97,7 | 125,5 | 93,9 | 129,4 |

| в страны дальнего зарубежья | 101,8 | 122,7 | 100,7 | 123,8 | 99,8 | 130,5 |

| в страны СНГ | 76,3 | 134,5 | 81,9 | 136,8 | 70,2 | 123,4 |

| Импорт | 145,0 | 98,9 | 142,0 | 101,6 | 136,4 | 104,7 |

| из стран дальнего зарубежья | 149,3 | 97,5 | 145,2 | 101,9 | 139,7 | 104,0 |

| из стран СНГ | 117,6 | 109,4 | 122,0 | 99,8 | 115,1 | 109,8 |

В ноябре 2010 г. по сравнению с ноябрем 2009 года условия торговли России с другими странами улучшились: экспортные цены росли значительно быстрее, чем импортные. Индекс условий торговли в ноябре 2010 г. составил 123,6 пункта (в ноябре 2009 г. - 75,3 пункта).

В географической структуре внешней торговли России по-прежнему преобладали страны-члены Европейского союза (ЕС). Объем внешнеторгового оборота с этой группой стран в январе-ноябре 2010 г. возрос по сравнению с аналогичным периодом 2009 года на 30,3%, при этом экспорт вырос на 32,1%, импорт - на 26,6 процента.

Второй группой по объему внешнеторгового оборота являются страны Азиатско-Тихоокеанского экономического сотрудничества (АТЭС), удельный вес которых в январе-ноябре 2010 г. увеличился до 23,5% против 20,7% в январе-ноябре 2009 г., при этом прирост объемов во внешнеторговом обороте, составил 50,8%, по экспорту - 49,9%, по импорту - 51,6 процента.

Доля стран СНГ в январе-ноябре 2010 г. снизилась на 1 процентный пункт по сравнению с январем-ноябрем 2009 г. и составила 13,7%, прирост объемов составил во внешнеторговом обороте 23,8% (16,5% - экспорт; 39,5% - импорт).

Рисунок 2 - Структура внешнеторгового оборота России по группам стран в январе-ноябре 2010 года (январь-ноябрь 2009 года)

По всем группам стран, кроме АТЭС, сальдо торгового баланса сложилось положительное. Со странами дальнего зарубежья сальдо торгового баланса увеличилось на 30,4%, со странами СНГ уменьшилось на 3,6 процента. Значительное отрицательное сальдо у России в январе-ноябре 2010 г. было в торговле с Китаем (17,1 млрд. долларов США), Бразилией (2,0 млрд. долларов США).

Дата: 2019-12-22, просмотров: 394.