| № п/п | Зміст операції | Кореспонденція рахунків

| |||

| Підприємство, яке не використовує рахунки класу 8 "Витрати за елементами"

| Підприємство, яке використовує рахунки класу 8 "Витрати за елементами"

| ||||

| Дебет | Кредит | Дебет | Кредит | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Вартість робіт, послуг сторонніх Підприємств | 23, 91, 92, 93, 94 | 63 | 84 | 63 |

| 2. | Податки і збори (обов'язкові платежі), крім податків на прибуток | 70, 71, 74 | 64 | 84 | 64 |

| 3. | Втрати від операційних курсових різниць | 945 | 47 | 84 | 47 |

| 4. | Втрати від знецінення запасів | 946 | 20 | 84 | 20 |

| 5. | Списання та уцінка необоротних активів | 975 | 11 | 84 | 11 |

| 6. | Сума економічних санкцій | 948 | 311 | 84 | 311 |

| 7. | Якщо підприємство не застосовує рахунки класу 9 | - | - | 79 | 84 |

| 8. | Якщо підприємство застосовує рахунки класу 9 | 91, 92, 93,94 | 84 | ||

| 9. | Інші операційні витрати, що включаються до виробничої собівартості | - | - | 23 | 84 |

| 10. | Собівартість реалізованої продукції | 90 | 26, 27 | 90 | 26, 27 |

| Оприбуткування продукції | 26, 27 | 23 | 26, 27 | 23 | |

| Закриття рахунків обліку витрат | 79 | 90, 92, 93,94 | 79 | 90,92, 93, 94 | |

5.3. Групування витрат за статтями калькуляції Калькуляція (від лат. саісиїаііо - обчислення) - це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат. Калькуляції складають на продукцію основного і допоміжного виробництв щомісячно, за квартал і рік за цільовим призначенням. Розрізняють такі види калькуляції: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, робіт та послуг для розрахунку відпускних цін) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Ці види калькуляції є. попередніми, їх розробляють до початку виробництва продукції та використовують при складанні кошторису. Калькуляції, що за даними бухгалтерського обліку відображають фактичні витрати, називаються звітними. Вони потрібні для контролю за виконанням планових завдань із собівартості продукції та для виявлення резервів подальшого зменшення витрат.

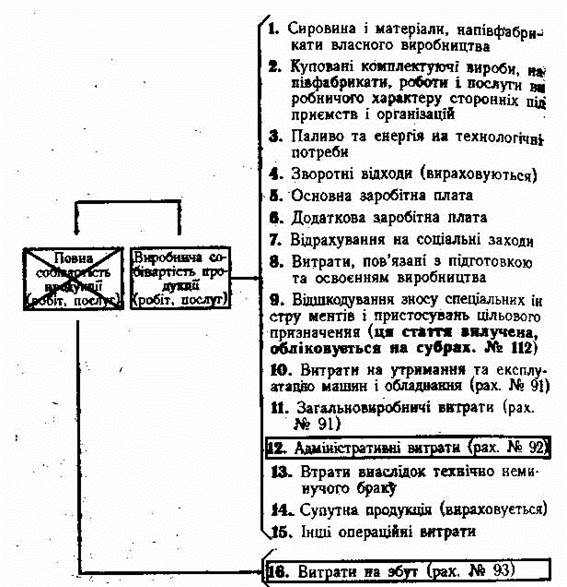

Калькуляції складають на кожному підприємстві за встановленим. переліком статей витрат. Розрізняють калькуляції собівартості цехову, виробничу, повну, галузеву тощо. Витрати, пов'язані з виробництвом і збутом (реалізацією) продукції (робіт, послуг), під час планування, обліку і калькулювання собівартості продукції (робіт, послуг) групуються за відповідними статтями. Нижче наведена схема групування витрат за статтями калькуляції (схема 5.4).

До наведеної типової номенклатури статей калькуляції міністерства за погодженням з Мінекономіки, Мінфіном і Мінстатом України можуть вносити зміни з урахуванням особливостей техніки та організації виробництва відповідної галузі і частки окремих видав витрат у собівартості продукції, а також об'єднувати декілька типових статей калькуляції в одну або виділяти з однієї типової статті декілька статей калькуляції. Наприклад, для хімічної, металургійної галузей перелік статей калькуляції доповнюється статтею "Супутнє добування"; для нафтохімічної, деревообробної галузей з наведеного вище переліку не використовується стаття "Супутна продукція".

У цукровій промисловості калькуляція собівартості цукру-піску з цукрового буряку складається на основі техніко-економічних показників техпромфінплану цукрового заводу, запланованих витрат на заготівлю, прийом і зберігання цукрового буряку, кошторису витрат на обслуговування виробництва та управління. Звітні калькуляції складаються за даними бухгалтерського обліку затрат на виробництво за звітний місяць (квартал, рік) (табл. 5.6).

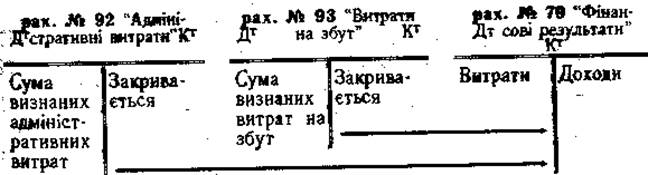

Згідно з Інструкцією № 291 від 30.11.99 р. р-" Адміністративні витрати" (рах. № 92) не І включаються до виробничої собівартості, а "Витрати І на збут" (рах. № 93) — до повної собівартості продукції (робіт, послуг). Зібрані витрати на дебеті цих ?, рахунків списуються на зменшення фінансових результатів:

"Загальновиробничі витрати" (рах. № 91) п. 10 і 11 на схемі 5.4 списуються на рах. № 23 "Виробництво" та № 90 "Собівартість реалізації" шляхом розподілу.

Таблиця 5,6

Дата: 2019-12-10, просмотров: 407.