Узгодженість рахунків з обліку матеріальних витрат

| План рахунків до 01.01.2000 р. | Новий План рахунків з 01.01.2000 р. |

| 01 "Основні засоби" 12 "Малоцінні та швидкозношувані предмети" (у частині необоротних активів) 05 "Матеріали" (у частині необоротної тари) 41 "Товари" (у частині предметів прокату і необоротної тари) | 11 Інші необоротні матеріальні активи |

| 05 "Матеріали" | 201 "Сировина і матеріали" |

| 05-2 "Куповані напівфабрикати і комплектуючі вироби, конструкції та деталі “ | 202 "Куповані напівфабрикати та комплектуючі вироби" |

| 06 "Паливо" | 203 "Паливо" |

| 12 "Малоцінні та швидкозношувані предмети" (у частині поточних активів) | 22 "Малоцінні та швидкозношувані предмети" |

| 20 "Основне виробництво" 23 "Допоміжні виробництва" 29 "Обслуговуючі виробництва і господарства" | 23 "Виробництво" |

| 40 "Готова продукція" | 26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" |

| 80 "Прибутки і збитки" | 79 "Фінансові витрати" |

| - | 80 "Матеріальні витрата" (клас 8) |

| 46 "Реалізація" (дебет) | 90 "Собівартість реалізації" |

| 24 "Витрати на утримання та експлуатацію машин і обладнання" 25 "Загальновиробничі витрати" | 91 "Загальновнробничі витрати" |

| 26 "Загальногосподарські витрати" 44 "Витрати обігу" | 92 "Адміністративні витрати" |

| 43 "Позавиробничі витрати" 44 "Витрати обігу" 26 "Загальногосподарські витрати" 26 "Загальногосподарські витрати" 29 "Обслуговуючі виробництва і господарства" 44 "Витрати обігу" 81 "Використання прибутку" 84 "Нестачі і витрати від порчі цінностей" | 93 "Витрати на збут" 94 "Інші витрати операційної діяльності" |

Узгодженість рахунків з обліку витрат на оплату праці

| План рахунків до 01.01.2000 р | |

. Новий План рахунків з 01.01.2000 р. 89 "Резерв наступних платежів" 47 "Забезпечення майбутніх витрат • і платежів" 70 "Розрахунки з оплати праці" 66 "Розрахунки з оплати праці" ПІІ •' - 81 "Витрати на оплату праці" (клас 8)

Узгодженість рахунків № 23, 26, 27, 79, 91, 92, 93, 94 див. п. 4.9 до таблиці 4.5.

Схема рахунка

Дебет рах. № 23 "Виробництво" Кредит

Сальдо на початок звітного періоду відображай залишки незавершеного виробництва, що перейшли з минулого звітного

періоду.

Облік витрат на рахунку № 23 "Виробництво" за

звітний період:

Дебет рахунка № 23 "Виробництво"

Кредит рахунка № 201 "Сировина і матеріали"

Кредит рахунка № 203 "Паливо"

Кредит рахунка № 66 "Розрахунки з оплати праці"

Кредит рахунка № 65 "Розрахунки за страхуванням" та ін.

Кредит рахунків № 80, 81, 82, 83, 84 (клас 8)

Кредит рахунка № 64 "Розрахунки за податками й

платежами"

Кредит рахунка № 91 "Загальновиробничі витрати"

З рахунка № 91 "Загальновиробничі витрати" списуються виробничі накладні витрати, витрати на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного і допоміжного виробництв, а також витрати на утримання та експлуатацію машин і устаткування.

Допоміжні виробництва на підприємствах різних галузей призначені для обслуговування виробництва основної продукції інструментами, пристосуваннями, штампами, моделями, транспортними послугами, запасними частинами для ремонту обладнання, інших основних засобів; різними видами енергії (електроенергією, повітрям, парою, газом тощо).

Для забезпечення найбільш доцільної та економічної роботи допоміжних виробництв необхідно знати склад витрат і собівартість продукції по кожному з допоміжних виробництв за калькуляційними статтями.

Собівартість одиниці виробу одержуємо шляхом ділення всіх витрат на кількість випущених за місяць

Виробів.

На дебеті рахунка № 23 "Допоміжні виробництва" (№ 23 "Виробництво") відображаються прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт і наданням послуг, а також непрямі витрати, пов'язані з управлінням і обслуговуванням допоміжних виробництв, і збитки від браку. Прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт і наданням послуг, списуються на рахунок № 23 з кредиту рахунків обліку виробничих запасів, розрахунків з персоналом по оплаті праці та ін.

На кредиті рахунка № 23 субрахунку "Допоміжні виробництва" відображають суми фактичної собівартості завершеної виробництвом продукції, виконаних робіт і наданих

послуг. Ці суми списуються з кредиту субрахунка рахунка № 23 в дебет відповідних рахунків записом:

Дебет рахунка № 23 "Виробництво" (основне)

Дебет рахунка № 90 "Собівартість реалізації"

Кредит рахунка № 23 "Виробництво"

Залишок - на дебеті рахунка № 23 "Виробництво", субрахунок № 23 "Допоміжні виробництва"

Аналітичний облік рахунка № 23 "Виробництво" ведеться за видами виробництв.

Групування та облік витрат виробництва за елементами.

Відповідно до Типового положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг), затвердженого постановою Кабінету Міністрів України № 473 від 26.04.96 р., та нового Плану рахунків витрати, які включаються до собівартості продукції (робіт, послуг), групуються за такими елементами:

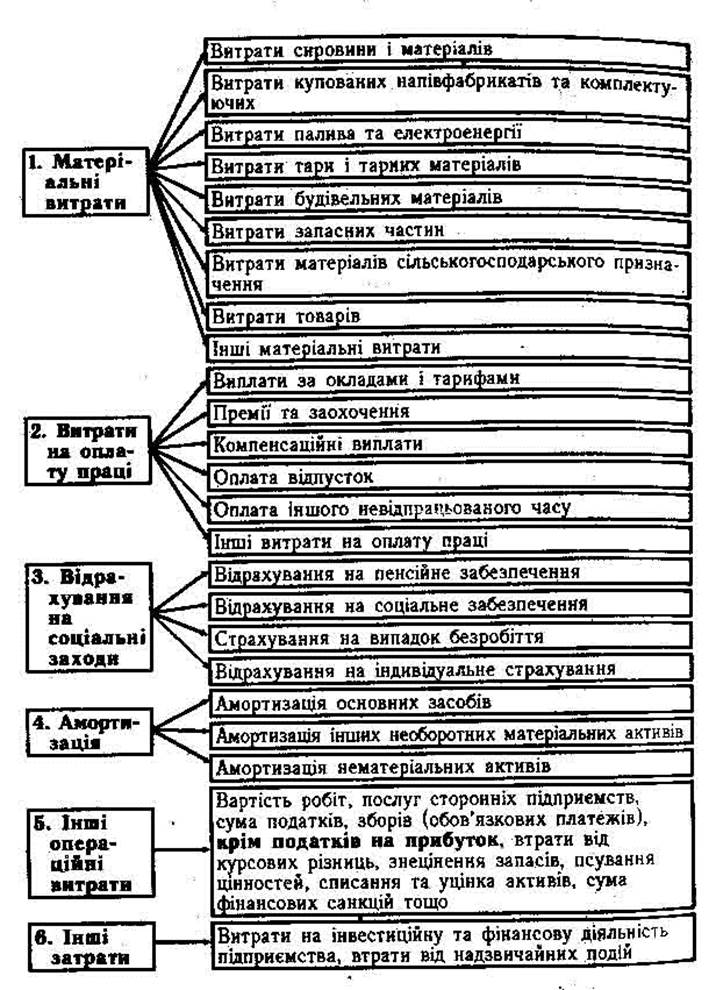

1. Матеріальні витрати.

2. Витрати на оплату праці.

3. Відрахування на соціальні заходи.

4. Амортизація.

5. Інші операційні витрати.

6. Інші затрати.

1. ЕЛЕМЕНТ "МАТЕРІАЛЬНІ ВИТРАТИ"

До елементу "Матеріальні витрати" належать:

- витрати сировини й матеріалів, які входять до складу виробничої продукції, створюючи її основу, або є необхідним компонентом для виготовлення продукції (робіт, послуг);

- витрати купівельних напівфабрикатів та комплектуючих виробів, що потребують монтажу або додаткової обробки на даному підприємстві;

- витрати палива й електроенергії, що використовуються на технологічні, енергетичні, рухомі та інші виробничі потреби підприємства.

Витрати на власне виробництво електричної та інших видів енергії, а також на трансформацію і передачу придбаної енергії до місця її споживання включаються до відповідних елементів витрат;

- витрати тари і тарних матеріалів.

У випадках включення вартості тари, прийнятої від постачальника разом з матеріальними ресурсами, із загальної суми витрат на їх придбання відраховується вартість тари за ціною можливого використання або реалізації з урахуванням витрат на придбання матеріалів для її ремонту;

- витрати будівельних матеріалів використовуються безпосередньо у виробництві будівельно-монтажних робіт і для виготовлення будівельних деталей, конструкцій та частин будов і споруд. До них належать: лісові матеріали (ліс круглий, пиломатеріали, фанера тощо), силікатні, матеріали (алебастр, каміння, гравій, гайки, болти тощо), будівельний метал (сталь листова, сталь кругла, цинк листовий тощо), електротехнічні матеріали (кабель силовий, шнур освітлювальний тощо) та ін.;

- витрати запасних частин - раніше виготовлені деталі та вузли машин, призначені для заміни зношених при експлуатації, головним чином швидкозношуваних деталей (втулок, підшипників, шестерень, поршнів та ін.);

- витрати матеріалів сільськогосподарського призначення (насіння, корми, органічні та мінеральні добрива, паливо, нафтопродукти, запасні частини тощо) використовуються для виробництва сільськогосподарської продукції, призначеної для її внутрішньогосподарської діяльності (насіння, корми), для здійснення нових Циклів виробничого процесу і для реалізації;

- витрати товарів;

- інші матеріальні витрати.

Вартість матеріальних ресурсів включається до складу витрат на виробництво згідно з нормами витрат відповідно до ГОСТів, ОСТів, технічних умов.

Із витрат на матеріальні ресурси, що включаються до собівартості продукції, вираховується вартість зворотних відходів.

Зворотні відходи - це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, утворених у процесі виробництва продукції (робіт, послуг), що втратили повністю або частково споживчі якості початкового ресурсу і в зв'язку з цим використовуються з підвищеними витратами продукції або зовсім не використовуються за прямим призначенням.

До зворотних відходів не належать:

- залишки матеріальних ресурсів, які відповідно до встановленої технології передаються в інші цехи, підрозділи як повноцінний матеріал для виробництва інших видів продукції (робіт, послуг);

- супутня продукція, одержувана водночас з цільовим (основним) продуктом у єдиному технологічному процесі, відповідає за якістю встановленим стандартам або технічним умовам і призначається для подальшої переробки або відпуску на сторону.

Перелік супутної продукції в окремих галузях промисловості наведений у додатку № 9 Типового положення № 473. Наприклад, у металургійній промисловості — доменні шлаки для виготовлення цементу; у цукровій промисловості - меляса для виготовлення спирту і лимонної кислоти, жом для годування тварин та ін.

Супутна продукція, призначена для подальшої переробки, відображається як рух напівфабрикатів у виробництві.

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (№ 893/4186 від 21.12.99 р.) малі підприємства та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням тільки рахунків класу 8 "Витрати за елементами" або з використанням рахунків класу 9 "Витрати діяльності", який ведуть всі підприємства, крім вищевказаних суб'єктів малого підприємства та інших організацій.

Для узагальнення інформації про матеріальні витрати за звітний період призначений рахунок № 80 "Матеріальні витрати" а такими субрахунками:

801 "Витрати сировини й матеріалів"

802 "Витрати купівельних напівфабрикатів та комплектуючих виробів"

803 "Витрати палива та енергії"

804 "Витрати тари і тарних матеріалів"

805 "Витрати будівельних матеріалів"

806 "Витрати "запасних частин"

807 "Витрати матеріалів сільськогосподарського призначення"

808 "Витрати товарів"

809 "Інші матеріальні витрати"

На дебеті рахунка № 80 "Матеріальні витрати" відображаються суми визнаних матеріальних витрат, на кредиті -списання на рахунок № 23 "Виробництво" прямих матеріальних витрат, що включаються до виробничої собівартості

продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 - матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок № 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9. У таблиці 1 наведена кореспонденція рахунків з матеріальних витрат Класу 8, рах. № 80.

Дата: 2019-12-10, просмотров: 398.