Введение

В условиях рыночной конкуренции, сегодня, предприятию необходимо повышение конкурентоспособности услуг на основе внедрения достижений научно-технического прогресса, эффективности производства, активизации предпринимательства, форм управления производством и так далее.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В настоящее время конкурентоспособная организация определяет изменения в потребностях клиента именно в тот момент, когда тот почувствовал неудовлетворенность предоставляемыми услугами. Качество принимаемых управленческих решений в значительной степени зависит от качества их аналитического обоснования. Поэтому целесообразно проводить комплексный анализ финансово-экономической деятельности предприятия.

Сегодня в условиях рыночной экономики компания Самара-Интернет – ведущий поставщик Интернет-услуг в Поволжском регионе. Компания единственная в регионе предлагает своим клиентам полный спектр услуг от коммутируемого доступа в сеть Интернет для конечных потребителей до предоставления магистральных каналов Интернет провайдерам, другим операторам связи корпоративным клиентам.

В своей работе компания опирается также на лицензии в области услуг телематических служб и передачи данных на 15 областей Поволжья и Урала, лицензии на предоставление услуг местной телефонии и аренды каналов связи в Самарской области, лицензии на проектирование и строительство сооружений связи и коммуникаций.

Чтобы принимать правильные решения в области производства, сбыта и нововведений, руководству необходима постоянная осведомленность по вопросам, касающимся экономических процессов. Для этого необходима ИС, предоставляющая своевременную, полную и достоверную информацию.

Кроме того ИС представляет следующие преимущества по сравнению с «бумажной» работой:

- удобство получения необходимой информации;

- простота в обращении;

- защита от несанкционированного доступа к конфиденциальной информации.

Указанные выше преимущества автоматизации производства значительно облегчают «бумажную» работу, что приводит к меньшим издержкам производства и облегчении труда.

В первом разделе ДП дано подробное описание экономических информационных систем в управлении экономическими объектами. Раздел состоит из следующей информации:

- общие сведения, касающиеся информационных систем;

- роль и место ИС в управлении экономическими объектами;

- уровни руководства и участие их в выполнении типичных

управленческих функций.

Во втором разделе производится описание исследуемого экономического объекта, его организационной структуры, приводится схема и назначение основного бизнес – процесса компании. Рассматриваются методики проведения финансово-экономического анализа. В этом разделе рассмотрена также формализация расчетов.

Третий раздел ДП отражает цели и задачи проектируемой ИС, здесь рассмотрен вопрос технического обеспечения и обоснован выбор инструментального средства разработки. Здесь же содержится описание машинной реализации информационной системы и проведен с ее помощью анализ различных финансово-экономических показателей предприятия.

В четвертом разделе рассматриваются вопросы экономической эффективности проекта. Определение экономической эффективности основано на принципах определения экономической эффективности производства и использования в деятельности предприятия новой техники. Здесь также производится сравнение автоматизированного расчета и реализации вручную до внедрения ИС, определение полученной выгоды.

Пятый раздел содержит описание организации рабочего места пользователя информационной системы. Рассмотрены требования и нормы, предъявляемые техникой безопасности.

Аналитическая часть

Рисунок 2.1 - Организационная структура ООО ИАЦ «Самара-Интернет»

В ДП рассматриваемое предприятие действует на рынке олигополистической конкуренции. Так как на рынке предоставления услуг по подключению к Интернет, существуют компании, предоставляющие услуги идентичного характера, но отличающиеся по некоторым параметрам.

Рассматриваемое предприятие устойчиво, занимает наибольшую долю рынка, поэтому занятие данным видом деятельности выгодно с экономической точки зрения.

Организационная структура ООО ИАЦ «Самара-Интернет» соответствует всем требованиям, которые предъявляются к сложным экономическим информационным системам. Эта структура является иерархической системой, в которой четко отмечена зависимость подчиненных от руководителя. Но в тоже время нельзя упускать возможность постоянного улучшения и модернизации структуры, что может позволить добиваться целей предприятия в короткие сроки и добиться максимальной прибыли.

Методы проведения анализа

Методика анализа – совокупность способов и правил наиболее целесообразного проведения анализа.

Методика внешнего анализа финансового состояния представляет большой интерес для каждого предприятия не только для целей оценки потенциальных партнеров, но и для собственной самооценки, осуществляемой с точки зрения внешних пользователей бухгалтерской отчетности. Любому предприятию далеко не безразлично, по каким показателям будет оценивать его финансовое состояние возможные контрагенты, акционеры, кредиторы. Для того чтобы можно было установить соответствие между внутренними и внешними оценками финансового состояния, должно существовать единое методическое «ядро», объединяющее различные виды анализа.

Анализ экономического состояния ООО ИАЦ «Самара-Интернет» включает в себя следующие показатели:

- анализ использования основных средств;

- анализ использования материальных ресурсов;

- анализ финансового состояния предприятия;

- анализ рентабельности;

- анализ эффективности использования рабочего персонала;

- анализ риска невостребованных услуг.

Комплексная оценка финансового состояния предприятия основывается на системе финансовых коэффициентов, характеризующих ликвидность и качество активов, платежеспособность предприятия, его финансовую устойчивость а также анализ деловой активности предприятия. С этой целью изучается динамика каждого показателя, проводятся сопоставления с нормативными (плановыми) значениями.

Анализ представляет интерес и проводится не только самой компанией, но и его субъектами, желающими минимизировать свои риски: инвесторами и другими лицами.

Формализация расчетов

2.6.1. Анализ использования основных средств

Одним из важнейших факторов увеличения объема производства услуг на предприятии является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Для обобщающей характеристики эффективности использования основных производственных фондов (ОПФ) используются следующие показатели:

- фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов). Обозначение показателя: Ки. Фондоотдача характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемая величиной продаж, приходящихся на единицу стоимости основных производственных фондов;

- фондовооруженность (отношение среднегодовой стоимости ОПФ к

среднесписочной численности рабочих (в наибольшую смену)). Обозначение показателя: V. Фондовооруженность дает характеристику оснащенности персонала средствами производства;

- доля активной части основных средств (отношение стоимости активной части основных средств к стоимости основных средств, умноженных на сто процентов). Обозначение показателя: Да. Под активной частью основных средств понимается оборудование, машины, станки и другое. Рост данного показателя свидетельствует о положительной тенденции, так как чем выше активная часть основных средств труда, тем быстрее происходит процесс их обновления. Это эффективно сказывается на улучшение всех экономических показателей качества.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма №5). Для этого рассчитываются следующие показатели:

- коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года. Коэффициент находится как отношение стоимости поступивших основных средств к стоимости основных средств на конец периода;

- срок обновления основных средств (Тобн). Коэффициент находится как отношение стоимости основных средств на начало периода к стоимости поступивших основных средств;

- коэффициент выбытия (Кв). Коэффициент находится как отношение стоимости выбывших основных средств к стоимости основных средств на начало периода;

- коэффициент износа (Кизн). Коэффициент находится как отношение суммы износа основных средств к первоначальной стоимости основных средств на конец периода;

2.6.2. Анализ использования материальных ресурсов

Необходимым условием выполнения планов по производству услуг, снижению их себестоимости, росту прибыли, рентабельности и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества закупленного сырья с плановой потребностью.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих показателей:

- материалоотдача (МО), определяется делением стоимости произведенных услуг на сумму материальных затрат. Этот показатель характеризует отдачу материалов, то есть количество произведенных услуг с каждого рубля потребленных материальных ресурсов (сырья, материалов, энергии и другого);

- материалоемкость услуг (МЕ), находится как отношение суммы материальных затрат к стоимости произведенных услуг, показывает, сколько материальных затрат требуется или фактически приходится на производство единицы услуги;

- удельный вес материальных затрат в себестоимости услуг (УВ), исчисляется отношением суммы материальных затрат к полной себестоимости произведенных услуг. Динамика этого показателя характеризует изменение материалоемкости услуг.

2.6.3. Анализ финансового состояния предприятия

1) Оценка ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Рассмотрим следующие показатели:

- общую оценку платежеспособности дает коэффициент текущей ликвидности (общий коэффициент покрытия долгов)

,

,

где КТЛ – коэффициент текущей ликвидности;

ТА – текущие активы;

ТО – текущие обязательства.

КТЛ отражает, достаточно ли у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств в течение предстоящего года. Критерий этого коэффициента 1,0 - 0,2;

- частный показатель коэффициента текущей ликвидности, это коэффициент быстрой (срочной) ликвидности, или коэффициент финансового покрытия

,

,

где ДС – денежные средства;

ДЗ – дебиторская задолженность, платежи по которым ожидаются в течении 12 месяцев после отчетной даты;

Кр. фин. вложения– краткосрочные финансовые вложения;

ТО – текущие обязательства.

КФП помогает оценить возможность погашения предприятием краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Этот показатель рекомендуется в пределах от 0,8-1,0 но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности;

- коэффициент абсолютной ликвидности

,

,

КАЛ является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Величина его должна быть не ниже 0,2-0,5.

Снижение значения ликвидности чаще всего свидетельствует об общем ухудшении ситуации с обеспеченностью оборотными средствами и о необходимости серьезных мер по управлению ими;

- формула расчета СОС (собственных оборотных средств)

;

;

- коэффициент обеспеченности собственными средствами

.

.

Показатели анализа финансовых результатов должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота предприятия, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и другие счета организации. Поэтому желаемая эффективность хозяйственной деятельности, устойчивости предприятия и финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств;

2) Анализ деловой активности. Оборачиваемость текущих активов и пассивов

Для оценки эффективности использования СОС используются коэффициенты оборачиваемости:

- оборачиваемость дебиторской задолженности (Обд.з.)

,

,

где ВР – выручка от реализации;

ДЗ – дебиторская задолженность.

- период дебиторской задолженности (Тобд.з.)

- оборачиваемость запасов (Обз.з.)

,

,

где ЗЗ – запасы и затраты;

- срок реализации (период оборота запасов) (Тобз.з.)

- оборачиваемость кредиторской задолженности (Обкр.з.)

,

,

где КрЗ – кредиторская задолженность;

- период оборота кредиторской задолженности (Тобкр.з.)

- оборачиваемость собственного капитала (Обс.к.)

,

,

где СК – собственный капитал.

На базе показателей оборачиваемости текущих активов и пассивов рассчитываются длительность операционного и финансового циклов:

- продолжительность операционного цикла (Топер.ц.)

,

,

где Тобд.з. – период оборота дебиторской задолженности (в днях);

Тобз.з. – срок реализации (период оборота запасов) (в днях).

- продолжительность финансового цикла (Тфин.ц.)

,

,

где Топер.ц. – продолжительность операционного цикла (в днях);

Тобкр.з. – период оборота кредиторской задолженности (в днях);

3) Оценка платежеспособности

Под платежеспособностью предприятия понимается его способность выдерживать убытки.

При оценке платежеспособности организации основное внимание уделяется собственному капиталу. Именно за счет собственного капитала, разумеется, в пределах возможного, покрываются убытки, которые могут возникать в процессе экономической деятельности.

Когда активы предприятия превышают его заемный капитал, т.е. когда собственный капитал имеет положительное значение, предприятие называется платежеспособным. И соответственно, если заемный капитал превышает активы, т.е. в случае возможного закрытия предприятие не сможет расплатиться со всеми своими кредиторами, то оно считается неплатежеспособным.

Представление о платежеспособности предприятия можно получить, вычислив коэффициент его платежеспособности. Коэффициент восстановления (утраты) платежеспособности (Квст или Кутр) – эти коэффициенты определяются однотипно и характеризуют относительную динамику изменения КТЛ:

,

,

где Кт.л.факт.и Кт.л.н.п. – соответственно коэффициенты текущей ликвидности на конец (факт.) и начало периода;

Кт.л.норм. – значение коэффициента текущей ликвидности, соответствующее значению критерия этого коэффициента;

С – период восстановления (равный 6 месяцам) или утраты (равный 3 месяцам) платежеспособности;

Т – длительность анализируемого периода (3 месяца при квартальном периоде, 6 месяцев – при полугодовом, 9 месяцев – при трех квартальном и 12 месяцев – при годовом периоде анализа изменения коэффициентов текущей ликвидности).

Квст или Кутр используется при принятии решения о возможности восстановления или утраты платежеспособности за установленный период восстановления или утраты платежеспособности. Его критическое значение равно 1,0;

4) Оценка финансовой устойчивости

Финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации услуг, отражает уровень риска деятельности в зависимости от заемного капитала.

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость.

Рассмотрим более подробно относительные показатели. Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

В таблице 2.1 представлена методика анализа, которая осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучением динамики их изменения за определенный период.

Таблица 2.1 – Оценка финансовой устойчивости

| Наименование показателя | Расчетная формула | Рекомендуемый норматив |

| Коэффициент финансовой независимости | Собственный капитал/Общая сумма активов | ≥0,5 |

| Коэффициент финансового риска | Заемный капитал/Собственный капитал | ≤1,0 |

| Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) | Собственный капитал/Заемный капитал | ≥1,0 |

| Коэффициент маневренности функционирующего капитала | СОС/Собственный капитал | ≥0,5 |

| Коэффициент финансовой независимости капитализированных источников | Собственный капитал/Валюта баланса | - |

| Коэффициент финансовой зависимости капитализированных источников | Долгосрочные обязательства/Валюта баланса | - |

| Коэффициент обеспеченности СОС | СОС/сумму оборотных активов | ³0,1 |

2.6.4. Анализ рентабельности

Экономическая эффективность деятельности предприятия выражается показателями рентабельности (доходности):

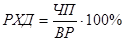

- рентабельность хозяйственной деятельности (РХД)

,

,

где ЧП – чистая прибыль;

ВР – выручка от реализации.

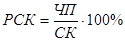

- рентабельность собственного капитала (РСК) – этот показатель является наиболее важным для акционеров предприятия. Он характеризует прибыль, которая приходится на собственный капитал

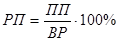

- рентабельность продаж (РП)

,

,

где ПП – прибыль от продаж.

- рентабельность по балансовой прибыли (РБП )

,

,

где ПН – прибыль до налогообложения;

СПУ – себестоимость проданных услуг;

КР – коммерческие расходы;

УР – управленческие расходы.

- рентабельность чистой прибыли (РЧП)

.

.

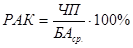

- рентабельность авансируемого капитала (РАК)

,

,

где БАср. – средняя величина валюты баланса.

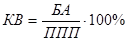

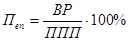

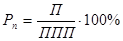

2.6.5. Анализ эффективности использования рабочего персонала

При анализе эффективности использования персонала целесообразнее всего рассматривать следующие показатели:

- капиталовооруженность (КВ), показывает, сколько средств предприятия приходится на каждого сотрудника

,

,

где ППП – среднесписочная численность персонала.

- производительность единицы персонала (Пеп), позволяет оценить вклад каждого работника в выполнение работ, оказание услуг

.

.

- рентабельность персонала (Рп), показывает, сколько прибыли приносит каждый работник

,

,

где П – прибыль от реализации услуг.

2.6.6. Анализ риска невостребованных услуг

Изучение спроса тесно связано с оценкой риска невостребованных слуг, который возникает вследствие отказа потребителей пользоваться ими. Он определяется величиной возможного материального и морального ущерба предприятия. Каждое предприятие должно знать величину потерь, если какая-то часть услуг окажется нереализованной. Чтобы избежать последствий риска невостребованных услуг, необходимо изучит факторы его возникновения с целью поиска путей недопущения или минимизации потерь /6/.

Чтобы оценить риск невостребованных услуг, нужно проанализировать обеспеченность производства услуг контрактами или заявками на поставку.

Для диагностики риска нужно проанализировать также динамику остатков готовой продукции и скорость ее реализации. Анализ должен показать, по каким видам резко возрастет доля нереализованных услуг.

Проектная часть

Рисунок 3.1 – Модель информационных процессов

Выходная информация представлена в виде аналитических таблиц, в которых рассчитываются коэффициенты и показатели в процессе работы ИС:

- использование основных средств;

- использование материальных ресурсов;

- ликвидность;

- рентабельность;

- финансовая устойчивость;

- деловая активность;

- эффективность использования рабочего персонала;

- оценка риска невостребованных услуг.

В таблице 3.1 представлен перечень аналитических таблиц информационной системы, с помощью которых на предприятии проводится комплексный анализ экономической деятельности.

Таблица 3.1 – Перечень аналитических таблиц ИС

| Наименование аналитической таблицы | Наименование показателя |

| 1. Использование основных средств | - фондоотдача (Ки ); - фондовооруженность (V); - коэффициент обновления (Кобн); - срок обновления основных средств (Тобн); - коэффициент выбытия (Кв); - коэффициент износа (Кизн); - доля активной части основных средств (Да). |

| 2. Использование материальных ресурсов | - материалоотдача (МО); - материалоемкость услуг (МЕ); - удельный вес материальных затрат в себестоимости услуг (УВ). |

| 3. Ликвидность | - коэффициент абсолютной ликвидности (КАЛ); - коэффициент финансового покрытия (КФП); - коэффициент текущей ликвидности (КТЛ); - СОС (собственные оборотные средства); - коэффициент обеспеченности собственными средствами (КОсс). |

| 4. Рентабельность | - рентабельность собственного капитала (Рск); - рентабельность продаж (Рпродаж); - рентабельность хозяйственной деятельности (Рхд); - рентабельность по чистой прибыли (Рчп); - рентабельность по балансовой прибыли (Рбп); - рентабельность инвестиций (Ри). |

| 5. Финансовая устойчивость | - коэффициент финансовой независимости капитализированных источников (Кнки); - коэффициент финансовой зависимости капитализированных источников (Кзки); - коэффициент платежеспособности (Кпокр); - коэффициент финансового риска (Кфл); - коэффициент маневренности (Км); - коэффициент обеспеченности СОС (Ко); - коэффициент финансовой независимости (Кфн). |

Продолжение таблицы 3.1

| Наименование аналитической таблицы | Наименование показателя |

| 6. Деловая активность | - коэффициент оборачиваемости дебиторской задолженности (КОдз); - период дебиторской задолженности (Пдз); - коэффициент оборачиваемости запасов (КОз); - период оборота запасов (Пз); - коэффициент оборачиваемости кредиторской задолженности (КОкз); - период кредиторской задолженности (Пкз); - продолжительность операционного цикла (Топре.ц.); - продолжительность финансового цикла (Тфин.ц.). |

| 7. Эффективность использования рабочего персонала | - капиталовооруженность (КВ); - производительность единицы персонала (Пеп); - рентабельность персонала (Рп). |

| 8. Оценка риска невостребованных услуг | - обеспеченность производимых услуг договорами; - скорость продаж. |

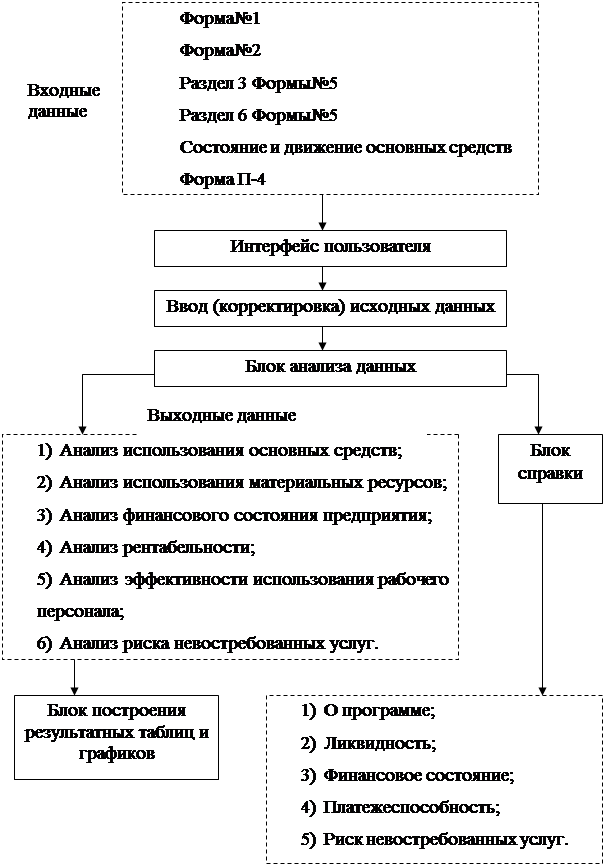

На рисунке 3.2 представлен схема функционирования информационной системы анализа экономической деятельности предприятия. В представленном алгоритме можно увидеть преобразование входной информации в выходную, процесс получения справки.

Рисунок 3.2 – Схема функционирования ИС

Описание шагов алгоритма функционирования ИС:

1) Пользователь осуществляет ввод (корректировку) исходных данных в соответствии с шаблонами форм;

2) Входная информация из блока ввода исходных данных автоматически компилируется в блок анализа данных (блок расчетов);

3) Пользователь при необходимости может получить интересующую его справку;

4) В блоке расчетов формируются результатные таблицы, а также производится проверка на корректность ввода исходных данных;

5) Пользователь производит просмотр интересующих его аналитических таблиц.

Рисунок 3.3 – Структурная схема меню ИС

При выборе пункта меню «Расчет» автоматически производится проверка на корректность ввода исходных данных, а также производится расчет показателей в представленных аналитических таблицах.

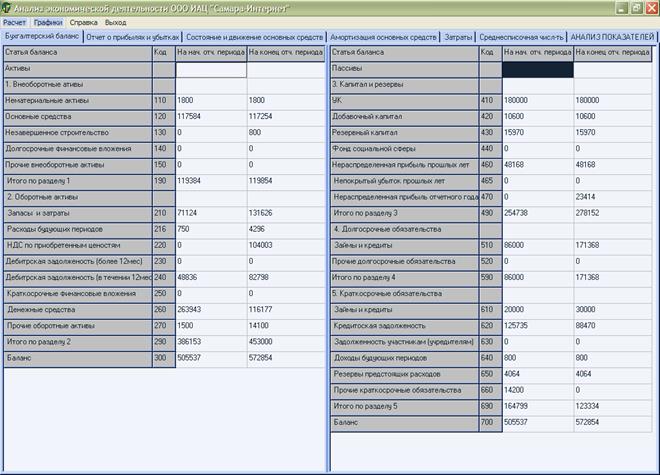

Интерфейс созданного приложения можно увидеть на рисунке 3.4. На этом рисунке представлены вкладки компонента PageControl с таблицами (использовался компонент StringGrid) в которых представлены данные входной информации.

Рисунок 3.4 – Интерфейс ИС

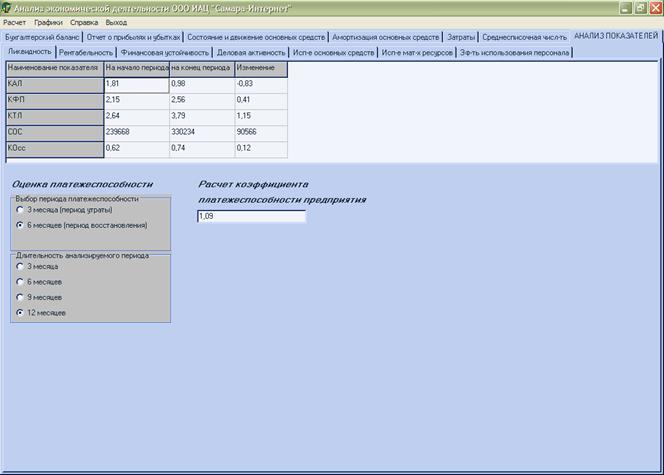

На рисунке 3.5 можно увидеть вкладки с аналитическими таблицами. Перечень аналитических таблиц, представленных в разработанной ИС:

- ликвидность;

- рентабельность;

- финансовая устойчивость;

- деловая активность;

- использование основных средств;

- использование материальных ресурсов;

- эффективность использования персонала;

- оценка риска невостребованных услуг.

При оценке платежеспособности рассчитывается коэффициент восстановления (утраты) платежеспособности (Квст или Кутр). Эти коэффициенты определяются однотипно и характеризуют относительную динамику изменения КТЛ (коэффициента текущей ликвидности). При расчете данного коэффициента использовались такие компоненты как: GroupBox, RadioButton, Edit.

Рисунок 3.5 – Аналитические таблицы ИС

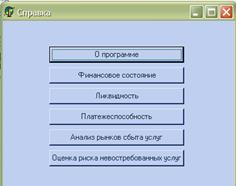

При выборе пункта меню «Справка», осуществляется вызов справки, что можно увидеть на рисунке 3.6. Справка предназначена для осуществления помощи, в случае возникших у пользователя вопросов.

Рисунок 3.6 – Пункт меню «справка»

Приложение А

Введение

В условиях рыночной конкуренции, сегодня, предприятию необходимо повышение конкурентоспособности услуг на основе внедрения достижений научно-технического прогресса, эффективности производства, активизации предпринимательства, форм управления производством и так далее.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В настоящее время конкурентоспособная организация определяет изменения в потребностях клиента именно в тот момент, когда тот почувствовал неудовлетворенность предоставляемыми услугами. Качество принимаемых управленческих решений в значительной степени зависит от качества их аналитического обоснования. Поэтому целесообразно проводить комплексный анализ финансово-экономической деятельности предприятия.

Сегодня в условиях рыночной экономики компания Самара-Интернет – ведущий поставщик Интернет-услуг в Поволжском регионе. Компания единственная в регионе предлагает своим клиентам полный спектр услуг от коммутируемого доступа в сеть Интернет для конечных потребителей до предоставления магистральных каналов Интернет провайдерам, другим операторам связи корпоративным клиентам.

В своей работе компания опирается также на лицензии в области услуг телематических служб и передачи данных на 15 областей Поволжья и Урала, лицензии на предоставление услуг местной телефонии и аренды каналов связи в Самарской области, лицензии на проектирование и строительство сооружений связи и коммуникаций.

Чтобы принимать правильные решения в области производства, сбыта и нововведений, руководству необходима постоянная осведомленность по вопросам, касающимся экономических процессов. Для этого необходима ИС, предоставляющая своевременную, полную и достоверную информацию.

Кроме того ИС представляет следующие преимущества по сравнению с «бумажной» работой:

- удобство получения необходимой информации;

- простота в обращении;

- защита от несанкционированного доступа к конфиденциальной информации.

Указанные выше преимущества автоматизации производства значительно облегчают «бумажную» работу, что приводит к меньшим издержкам производства и облегчении труда.

В первом разделе ДП дано подробное описание экономических информационных систем в управлении экономическими объектами. Раздел состоит из следующей информации:

- общие сведения, касающиеся информационных систем;

- роль и место ИС в управлении экономическими объектами;

- уровни руководства и участие их в выполнении типичных

управленческих функций.

Во втором разделе производится описание исследуемого экономического объекта, его организационной структуры, приводится схема и назначение основного бизнес – процесса компании. Рассматриваются методики проведения финансово-экономического анализа. В этом разделе рассмотрена также формализация расчетов.

Третий раздел ДП отражает цели и задачи проектируемой ИС, здесь рассмотрен вопрос технического обеспечения и обоснован выбор инструментального средства разработки. Здесь же содержится описание машинной реализации информационной системы и проведен с ее помощью анализ различных финансово-экономических показателей предприятия.

В четвертом разделе рассматриваются вопросы экономической эффективности проекта. Определение экономической эффективности основано на принципах определения экономической эффективности производства и использования в деятельности предприятия новой техники. Здесь также производится сравнение автоматизированного расчета и реализации вручную до внедрения ИС, определение полученной выгоды.

Пятый раздел содержит описание организации рабочего места пользователя информационной системы. Рассмотрены требования и нормы, предъявляемые техникой безопасности.

Роль и место экономических информационных систем в управлении экономическими объектами

В настоящее время функционирование информационных систем связано с применением вычислительной техники и имеет различное назначение. Экономическая информационная система (ЭИС) представляет собой совокупность организационных, технических, программных и информационных средств, объединенных в единую систему с целью сбора, хранения, обработки и выдачи необходимой информации, предназначенной для выполнения функций управления. Информационная система создается для конкретного экономического объекта и в определенной мере копирует взаимосвязи элементов объекта, т.е. учитывает его организационную структуру управления.

Эффективность применения экономических информационных систем для управления экономическими объектами зависит от широты охвата и интегрированности на их основе функций управления, от способности оперативно подготавливаться к изменениям внешней среды и информационных потребностей.

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация о производственном, финансовом положении предприятия, а также о его внутреннем устройстве и функционировании. Цель информационной системы – управление экономическими процессами.

Экономическая информационная система (ЭИС) - система, предназначенная для хранения, поиска, обработки и выдачи экономической информации по запросам пользователей. Ограниченность ЭИС в том, что с помощью таких систем можно обрабатывать не всю информацию, которая циркулирует в контуре управления, т.к. там находятся значительные потоки информации, которые не могут обрабатываться с помощью ЭВМ.

На рисунке 1.1 представлена схема системы управления предприятием. Система управления состоит из:

- объекта управления - предприятие;

- субъекта управления - управленческий аппарат.

|

Рисунок 1.1 - Система управления предприятием

Управленческий аппарат любого предприятия имеет трехуровневую структуру: высший, средний и оперативный. На каждом уровне приходится решать свои задачи: стратегические, тактические и оперативные.

Информационная система экономического объекта - взаимосвязь информационных потоков прямой и обратной связи, совокупность средств обработки, передачи и хранения данных, взаимосвязь всех сотрудников управленческого аппарата.

Высший уровень (высшее руководство) определяет:

- цели управления;

- внешнюю политику;

- материальные, финансовые и трудовые ресурсы;

- долгосрочные планы и стратегии их выполнения.

Функции выполняются на основе анализа рынка, конкуренции, конъюнктуры, альтернативных стратегий на случай угрожающих тенденций в сфере интересов экономической системы.

Средний уровень выполняет следующие функции:

- разработка тактических планов;

- контроль за выполнением планов;

- контроль за ресурсами;

- разработка управляющих директив для экономической системы на планируемый уровень.

Оперативный уровень отвечает за реализацию планов и составление отчетов о ходе их выполнения.

Оперативное руководство состоит из работников, управляющих цехами, отделами, участками, сменами, службами и т.д. Основная задача оперативною уровня состоит в согласовании всех элементов производственного процесса во времени и пространстве с необходимой степенью детализации.

На каждом уровне выполняются работы, в комплексе обеспечивающие процесс управления. Эти работы называются функциями. В зависимости от целей можно выделить следующие типичные функции: планирование, учет, анализ и регулирование.

Экономическая информационная система – модель объекта, которая отражает реальные процессы в объекте через призму информационных технологий. Экономическая информационная система всегда является сложной системой.

На основе системного подхода можно утверждать, что экономическая информационная система, как и всякая система, состоит из отдельных элементов – подсистем. Эти элементы находятся во взаимодействии друг с другом. Совокупность этих отношений образует структуру экономической информационной системы. В структуре экономической информационной системы выделяют две подсистемы:

- обеспечивающая;

- функциональная.

Обеспечивающая часть экономической информационной системы состоит из следующих частей:

- информационное обеспечение;

- техническое обеспечение;

- программное и математическое обеспечение;

- организационное обеспечение;

- правовое обеспечение.

Экономическая информационная система имеет отношение к двум видам информации – внешней – (связь с внешним миром) и внутренней (циркулирующей между управленческим аппаратом и объектом управления). Эти виды информации образуют информационную базу, на основе которой функционирует экономическая информационная система. Информационная база состоит из двух частей: внемашинной и внутримашинной.

Внемашинная часть – информация, которая обслуживает экономическую информационную систему без технических средств – документы.

Внутримашинная информация содержится на машинных носителях и состоит из файлов, как база данных. Если создается база данных, то файлы являются зависимыми, так как структура одних определяется структурой других.

Функциональная часть экономической информационной системы – модель системы управления объектом. Функциональная часть разбивается на подсистемы. Декомпозиция экономической информационной системы может быть реализована по различным признакам. Если экономическую информационную систему рассматривать как систему управления, то декомпозиция осуществляется на функциональные подсистемы по:

- уровню управления: высший, средний, оперативный;

- виду управляемого ресурса: основные фонды, материальные, трудовые, финансовые, информационные ресурсы;

- функциям управления;

- сфере применения: информационные системы банков, статистические, налоговые, страховые, бухгалтерские информационные системы;

- периоду управления.

Среди задач решаемых экономической информационной системой можно выделить две основные:

- задача на нахождение – требуется получить некоторый объект, отвечающий некоторым критериям. Здесь всегда осуществляется поиск неизвестной процедуры. Это является целью. Это задача управления, так как достижение цели в задачах управления обеспечивается поиском информационных технологий, которые способны предоставить пользователю необходимую информацию. После определения соответствующей информационных технологий для составления программ, задача на нахождение переходит в задачу на доказательство;

- задача на доказательство – требуется доказать по установленным правилам правильность построения или правильность отождествления некоторого объекта. Доказательство в данном случае заключается в том, чтобы последовательно, каждый раз при наличии новых исходных данных и известных процедур или правил продемонстрировать наличие или отсутствие у объекта необходимых характеристик.

Информационная система анализа экономической деятельности предприятия ООО ИАЦ «Самара-Интернет» предназначена для анализа использования основных средств, материальных и трудовых ресурсов, анализа рентабельности и финансового состояния экономического объекта.

Аналитическая часть

Дата: 2019-12-10, просмотров: 438.