КУРСОВАЯ РАБОТА

по дисциплине: КЭАКХ

на тему: «Анализ эффективности капитальных и финансовых вложений»

Студентка:

Руководитель: ____________________________

Москва 2009 год

ПЛАН

1. ВВЕДЕНИЕ ………………………………………………………………………….3

2. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ …………………….5

2.1. РЕТРОСПЕКТИВНАЯ ОЦЕНКА ………………………………………………..5

2.2.МЕТОД ЧИСТОЙ ТЕКУЩЕЙ СТОИМОСТИ …………………………………..7

2.3.МЕТОД ВНУТРЕННЕЙ СТАВКИ ДОХОДА ……………………………………8

2.4.МЕТОД ПЕРИОДА ОКУПАЕМОСТИ …………………………………………10

2.5.МЕТОД ИНДЕКСА ПРИБЫЛЬНОСТИ ………………………………………..12

2.6.МЕТОД РАСЧЕТА КОЭФФИЦИЕНТА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИИ …….12

3.УЧЕТ ВЛИЯНИЯ ИНФЛЯЦИИ И РИСКА ……………………………………….13

4.ИМИТАЦИОННАЯ МОДЕЛЬ УЧЕТА РИСКА ………………………………….14

5.ПОПРАВКА НА РИСК СТАВКИ ДИСКОНТИРОВАНИЯ ………………………16

6.ДЮРАЦИЯ ИНВЕСТИЦИЙ ………………………………………………………..16

7.АНАЛИЗ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ …………………17

8.ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ ООО «АЛЬТЕРНАТИВА» ………24

8.1.ОБЩИЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ ………………………………………..24

8.2.ИСХОДНЫЕ ДАННЫЕ ПО ПРОЕКТУ ………………………………………….25

8.3.ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ ЧИСТОЙ СТОИМОСТИ ………………………...25

8.4.ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ СТАВКИ ДОХОДА …………………………26

8.5.ОПРЕДЕЛЕНИЕ ПЕРИОДА ОКУПАЕМОСТИ (ПО ДАННЫМ О ДЕНЕЖНЫХ ПОТОКАХ) …………………………………………………………………………….26

8.6.ОПРЕДЕЛЕНИЕ ПЕРИОДА ОКУПАЕМОСТИ (ПО ДАННЫМ О ТЕКУЩЕЙ СТОИМОСТИ ДЕНЕЖНЫХ ПОТОКОВ) …………………………………………...27

8.7.ОПРЕДЕЛЕНИЕ ИНДЕКСОВ РЕНТАБЕЛЬНОСТИ …………………………...28

8.8.ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА ЭФФЕКТИВНОСТИ ……………………28

8.9.ВЫВОДЫ ОБ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА ………...28

6.ЗАКЛЮЧЕНИЕ ………………………………………………………………………29

7.СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ……………………………………..31

ВВЕДЕНИЕ

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любого предприятия. Инвестиции – это долгосрочные вложения средств в производство товаров (работ, услуг) или иную деятельность с целью получения конкретных результатов. Различают капиталообразующие инвестиции, обеспечивающие создание или воспроизводство фондов и финансовые, предназначенные для помещения средств в ценные бумаги. По срокам выделяют дальнесрочные (более 10 лет), долгосрочные (более 5 лет), среднесрочные (от 3 до 5 лет), краткосрочные (от 1 года до 3 лет) и текущие инвестиции (до 1 года). Бывают собственные, заемные и привлеченные источники инвестиций.

Причинами, обусловливающими необходимость капитальных вложений, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности, а также возможность долгосрочного финансового вложения в акции других организаций.

Задача анализа заключается в оценке динамике, степени выполнения плана и изыскании резервов увеличения объёмов инвестиций и повышения их эффективности.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям. В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений.

Целью данной курсовой работы является анализ эффективности капитальных и финансовых вложений, иными словами предприятие, имея свободные денежные средства, должно принять решение об инвестиции, которая в результате должна принести максимальную прибыль.

В связи с вышеизложенным, в работе будут рассмотрены следующие вопросы:

· ретроспективные оценки эффективности реальных и финансовых инвестиций;

· критерии оценки экономической эффективности инвестиционных проектов, в том числе показатели чистого приведенного дохода, рентабельности капиталовложений, внутренней нормы прибыли;

· проблемы учета инфляции и риска;

· фундаментальный анализ инвестиционной ситуации;

· обоснование экономической эффективности инвестиций по проекту на примере предприятия ООО «Альтернатива»;

Структура работы представляет собой комплекс взаимодополняющих друг друга частей: введения, теоретической и практической части и заключения.

РЕТРОСПЕКТИВНАЯ ОЦЕНКА

Для оценки эффективности используется система показателей:

Дополнительный выход продукции на рубль инвестиций:

,

,

Где:

Э – эффективность инвестиций;

– валовой объём производства продукции соответственно при исходных и дополнительных инвестициях;

– валовой объём производства продукции соответственно при исходных и дополнительных инвестициях;

И – сумма дополнительных инвестиций.

Снижение себестоимости продукции в расчете на рубль инвестиций:

Где:

– себестоимость единицы продукции соответственно при исходных и дополнительных капитальных вложениях;

– себестоимость единицы продукции соответственно при исходных и дополнительных капитальных вложениях;

Q1 – годовой объём производства продукции в натуральном выражении после дополнительных инвестиций.

Сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

Где:

– затраты труда на производство единицы продукции соответственно до и после дополнительных инвестиций.

– затраты труда на производство единицы продукции соответственно до и после дополнительных инвестиций.

Увеличение прибыли в расчете на рубль инвестиций:

Где:

– прибыльна единицу продукции соответственно до и после дополнительных инвестиций.

– прибыльна единицу продукции соответственно до и после дополнительных инвестиций.

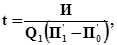

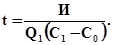

Срок окупаемости инвестиций:

или

или

Все перечисленные показатели используются для комплексной оценки эффективности инвестирования, как в целом, так и по отдельным объектам. С помощью дополнительных инвестиций предприятия должны добиваться оптимальных соотношений между основными и оборотными фондами, активной и пассивной частью и т. д.

МЕТОД ПЕРИОДА ОКУПАЕМОСТИ

Этот метод – один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (PP) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя PP имеет вид:

Некоторые специалисты при расчете показателя PP все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю «цена» авансированного капитала. Очевидно, что срок окупаемости увеличивается.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов. В качестве примера рассмотрим два проекта с одинаковыми капитальными затратами (10 млн.руб.), но различными прогнозируемыми годовыми доходами: по проекту А – 4,2 млн.руб. в течение трех лет; по проекту Б – 3,8 млн.руб. в течение десяти лет. Оба эти проекта в течение первых трех лет обеспечивают окупаемость капитальных вложений, поэтому с позиции данного критерия они равноправны. Однако очевидно, что проект Б гораздо более выгоден.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, по различным распределением ее по годам. Так, с позиции этого критерия проект А с годовыми доходами 4000, 6000. 2000 тыс. руб. и проект Б с годовыми доходами 2000, 4000. 6000 тыс. руб. равноправны, хотя очевидно, что первый проект является более предпочтительным, поскольку обеспечивает большую сумму доходов в первые два года.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, может быть целесообразным. В частности, это ситуация, когда руководство предприятия в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

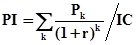

МЕТОД ИНДЕКСА ПРИБЫЛЬНОСТИ

Этот метод является, по сути, следствием метода чистой текущей стоимости. Индекс рентабельности IR или PI рассчитывается по формуле

Очевидно, что если:

Р1 > 1, то проект следует принять;

Р1 < 1, то проект следует отвергнуть;

Р1 = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

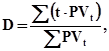

ДЮРАЦИЯ ИНВЕСТИЦИЙ

При наличии нескольких альтернативных проектов с одинаковыми значениями NPV, IRR, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций (duration).

Дюрация (D) – это средневзвешенный срок жизненного цикла инвестиционного проекта или эффективное время действия. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проектам (по срокам, количеству платежей в периоде, методам расчета причитающегося процента).

Ключевым моментом этой методики является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего, то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия.

Для расчета дюрации используется обычно следующая формула:

Где:

PVt – текущая стоимость доходов за n периодов до окончания срока действия проекта;

t – периоды поступления доходов.

После принятия инвестиционного решения необходимо спланировать его осуществление и разработать систему послеинвестиционного контроля (мониторинга). Успех проекта желательно оценивать по тем же критериям, которые использовались при его обосновании. Послеинвестиционный контроль позволяет: убедиться, что затраты и техническая характеристика проекта соответствуют первоначальному плану; повысить уверенность в том, что инвестиционное решение было тщательно продумано и обосновано; улучшить оценку последующих инвестиционных проектов.

ИСХОДНЫЕ ДАННЫЕ ПО ПРОЕКТУ

На основании изучения рынка строительной продукции, которая производится на предприятии, установлена возможность увеличения платежеспособного спроса на неё . В связи с этим предприятие рассматривает целесообразность приобретения новой технологической линии для увеличения производства продукции с целью увеличения объема продаж. Оценка возможного увеличения объёма продаж установлена на основании анализа данных о потенциальных возможностях конкурентов. Стоимость линии (капитальные вложения по проекту) составляет $18530; срок эксплуатации - 5 лет; прибыль за вычетом налога на нее от реализации основных фондов по истечении срока их службы составит $926.5;. денежные потоки (прибыль за вычетом налога на нее и амортизационных отчислений от стоимости введенных в действие основных фондов за счет капитальных вложений) прогнозируется по годам в следующих объемах: $5406, $6006, $5706, $5506, $5406. Ставка дисконта для определения текущей стоимости денежных потоков принята в размере 12% и 15%. Граничная ставка для оценки расчетного уровня внутренней ставки дохода установлена в размере 16%. Приемлемый для предприятия период окупаемости капитальных вложений, исчисленный по данным о денежных потоках и текущей стоимости денежных потоков, принят за 5 лет. Эффективен ли данный проект к реализации?

ЗАКЛЮЧЕНИЕ

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Под долгосрочными инвестициями в основные средства (капитальными вложениями) понимают затраты на создание и воспроизводство основных средств. Капитальные вложения могут осуществлятся в форме капитального строительства и приобретения объектов основных средств.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках.

Показатель чистого приведенного дохода характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

Экономический смысл критерия IRR заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов, тогда учитывается длительность инвестиций (дюрация).

Рассмотрен фундаментальный анализ инвестиционной ситуации как один из распространенных методов анализа рынка ценных бумаг.

При оценке и прогнозировании эффективности финансовых вложений особое внимание нужно уделять структуре ценных бумаг, имеющих разный уровень доходности.

На примере предприятия ООО «Альтернатива» рассмотрели как с помощью наращивания объемов производства увеличивается платежеспособный спрос на строительную продукцию, т.е. прослеживается экономическая эффективность данного проекта.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.98 г. № 14 ФЗ (редакция от 31.12.98 г.)

2. Методические указания по проведению анализа финансового состояния организаций. Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.2001 г. № 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

3. Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Министерством Финансов РФ 21.06.99 г.

4. Анализ и диагностика финансово-хозяйственной деятельности предприятия/ Учебное пособие/ Т.Б. Бердникова / М.: Инфра-М, 2005

5. Анализ финансового состояния и инвестиционной привлекательности предприятия /Учебное пособие/ Э.И. Крылов/ М.: Финансы и статистика, 2003

6. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование /Учебное пособие/ М.И. Баканов/ М.: Финансы и статистика, 2003

7. Экономика предприятия / Под редакцией В.Я. Хрипача / Минск, «Экономпресс», 2004

8. Методы оценки инвестиционных проектов / В.В. Ковалев/ М.: Финансы и статистика, 2002

9. Методика комплексного анализа хозяйственной деятельности/ Г.В. Савицкая/ М.: Инфра-М, 2005

КУРСОВАЯ РАБОТА

по дисциплине: КЭАКХ

на тему: «Анализ эффективности капитальных и финансовых вложений»

Студентка:

Руководитель: ____________________________

Москва 2009 год

ПЛАН

1. ВВЕДЕНИЕ ………………………………………………………………………….3

2. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ …………………….5

2.1. РЕТРОСПЕКТИВНАЯ ОЦЕНКА ………………………………………………..5

2.2.МЕТОД ЧИСТОЙ ТЕКУЩЕЙ СТОИМОСТИ …………………………………..7

2.3.МЕТОД ВНУТРЕННЕЙ СТАВКИ ДОХОДА ……………………………………8

2.4.МЕТОД ПЕРИОДА ОКУПАЕМОСТИ …………………………………………10

2.5.МЕТОД ИНДЕКСА ПРИБЫЛЬНОСТИ ………………………………………..12

2.6.МЕТОД РАСЧЕТА КОЭФФИЦИЕНТА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИИ …….12

3.УЧЕТ ВЛИЯНИЯ ИНФЛЯЦИИ И РИСКА ……………………………………….13

4.ИМИТАЦИОННАЯ МОДЕЛЬ УЧЕТА РИСКА ………………………………….14

5.ПОПРАВКА НА РИСК СТАВКИ ДИСКОНТИРОВАНИЯ ………………………16

6.ДЮРАЦИЯ ИНВЕСТИЦИЙ ………………………………………………………..16

7.АНАЛИЗ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ ВЛОЖЕНИЙ …………………17

8.ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ ООО «АЛЬТЕРНАТИВА» ………24

8.1.ОБЩИЕ СВЕДЕНИЯ О ПРЕДПРИЯТИИ ………………………………………..24

8.2.ИСХОДНЫЕ ДАННЫЕ ПО ПРОЕКТУ ………………………………………….25

8.3.ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ ЧИСТОЙ СТОИМОСТИ ………………………...25

8.4.ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ СТАВКИ ДОХОДА …………………………26

8.5.ОПРЕДЕЛЕНИЕ ПЕРИОДА ОКУПАЕМОСТИ (ПО ДАННЫМ О ДЕНЕЖНЫХ ПОТОКАХ) …………………………………………………………………………….26

8.6.ОПРЕДЕЛЕНИЕ ПЕРИОДА ОКУПАЕМОСТИ (ПО ДАННЫМ О ТЕКУЩЕЙ СТОИМОСТИ ДЕНЕЖНЫХ ПОТОКОВ) …………………………………………...27

8.7.ОПРЕДЕЛЕНИЕ ИНДЕКСОВ РЕНТАБЕЛЬНОСТИ …………………………...28

8.8.ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА ЭФФЕКТИВНОСТИ ……………………28

8.9.ВЫВОДЫ ОБ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТА ………...28

6.ЗАКЛЮЧЕНИЕ ………………………………………………………………………29

7.СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ ……………………………………..31

ВВЕДЕНИЕ

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любого предприятия. Инвестиции – это долгосрочные вложения средств в производство товаров (работ, услуг) или иную деятельность с целью получения конкретных результатов. Различают капиталообразующие инвестиции, обеспечивающие создание или воспроизводство фондов и финансовые, предназначенные для помещения средств в ценные бумаги. По срокам выделяют дальнесрочные (более 10 лет), долгосрочные (более 5 лет), среднесрочные (от 3 до 5 лет), краткосрочные (от 1 года до 3 лет) и текущие инвестиции (до 1 года). Бывают собственные, заемные и привлеченные источники инвестиций.

Причинами, обусловливающими необходимость капитальных вложений, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности, а также возможность долгосрочного финансового вложения в акции других организаций.

Задача анализа заключается в оценке динамике, степени выполнения плана и изыскании резервов увеличения объёмов инвестиций и повышения их эффективности.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям. В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации бюджета капиталовложений.

Целью данной курсовой работы является анализ эффективности капитальных и финансовых вложений, иными словами предприятие, имея свободные денежные средства, должно принять решение об инвестиции, которая в результате должна принести максимальную прибыль.

В связи с вышеизложенным, в работе будут рассмотрены следующие вопросы:

· ретроспективные оценки эффективности реальных и финансовых инвестиций;

· критерии оценки экономической эффективности инвестиционных проектов, в том числе показатели чистого приведенного дохода, рентабельности капиталовложений, внутренней нормы прибыли;

· проблемы учета инфляции и риска;

· фундаментальный анализ инвестиционной ситуации;

· обоснование экономической эффективности инвестиций по проекту на примере предприятия ООО «Альтернатива»;

Структура работы представляет собой комплекс взаимодополняющих друг друга частей: введения, теоретической и практической части и заключения.

АНАЛИЗ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ (РЕАЛЬНЫХ) И ФИНАНСОВЫХ ВЛОЖЕНИЙ

Дата: 2019-12-10, просмотров: 402.