Задание

Раздел 1 : «Фрагмент анализа выполнения годовой производственной программы»

1. Определить степень выполнение плана по объему работ:

а) по общему объему работ за год и в разрезе кварталов;

б) по общему объему работ собственными силами;

г) по общему объему работ по субподряду.

2. Рассчитать, в какой мере сказалось влияние четырех факторов на выполнение плана работ, выполняемых собственными силами:

2.1. Необеспеченность (избыток) рабочими;

2.2. Неполное использование планового фонда рабочего времени рабочих;

2.3. Внутрисменные потери рабочего времени;

2.4. Уровень производительности труда.

3. Рассчитать коэффициенты фактической и плановой ритмичности выполнения производственной программы по кварталам, по общему объему работ и объему работ, выполняемых собственными силами.

4. Определить существующие резервы предприятия.

5. Выводы.

Раздел 2: «Определение точки безубыточности и величины издержек в зависимости от годового объема работ, выполняемых собственными силами (по плану и факту)

1. Определить годовую величину себестоимости продукции ( по плану и факту, зная, что величина прибыли составляет по плану 17%, по факту 15%.

2. Определить величину переменных затрат, зная, что они составили по плану 23 %, по факту 21% от величины себестоимости продукции.

3. Определить величину постоянных затрат.

4. Составить таблицу исходных данных.

5. Графическим путем определить безубыточный объем реализации продукции по исходным данным, по плану и факту; объем продаж, который гарантирует предприятию необходимую сумму прибыли, запас финансовой устойчивости.

6. Провести анализ полученных результатов.

Раздел 3: «Общие выводы»

В общих выводах следует отразить результаты анализа. Дать оценку и тенденции продуктивной работы предприятия. Отметить пути использования существующих резервов. Наметить прогноз состояния предприятия на будущий период.

Решение

Раздел 1: «Фрагмент анализа выполнения годовой производственной программы»

1. Степень выполнения плана по объему продукции за год и в разрезе кварталов определяется путем нахождения абсолютных и относительных разниц между планом и фактом. При этом рассчитывается процент выполнения плана и абсолютное отклонение от плана.

Абсолютное отклонение = Yфакт- Yплан

% выполнения =

Таблица 1

Выполнение плана по общему объему работ (тыс. руб.)

| Показатели | План (Yпл) | Факт (Yфакт) | % выполнения | Абсолютное отклонение в сумме |

| Общий объем работ за год, тыс.руб., в т.ч. по кварталам: | 4500 | 4200 | 93,3 | - 300 |

| I квартал | 1100 | 700 | 63,6 | -400 |

| II квартал | 1100 | 1000 | 90,9 | -100 |

| IIIквартал | 1200 | 1200 | 100 | 0 |

| IVквартал | 1100 | 1300 | 118,2 | 200 |

Построим гистограмму изменения выполнения плана по общему объему работ.

Вывод: Анализируя данные таблицы №1, мы видим, что общий объем работ был выполнен на 93,3%. Невыполнение составило 6,7%. Это невыполнение сложилось из-за невыполнения плана в I и II кварталах на 37,3% и 9,1% соответственно или на 400 000 рублей и 100 000 рублей соответственно. Максимальное влияние на это невыполнение оказал I квартал, поскольку объем работ был выполнен на 63,6 %, т. е невыполнение было максимальным. Плановое задание III квартала было выполнено на 100 %. А плановое задание IV квартала на 118,2%. Перевыполнение составило 18, 2% или 200 000 руб.

Аналогичным образом составляются расчеты при определении степени выполнения плана собственными силами и субподрядными предприятиями.

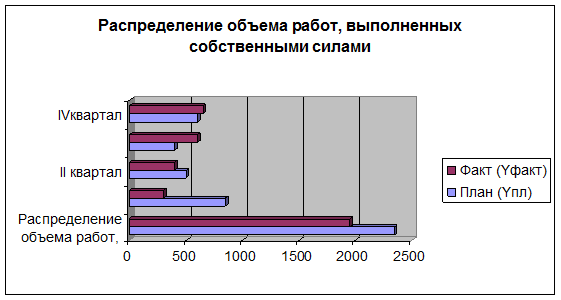

Таблица 2

Выполнение плана по общему объему работ, выполненных собственными силами (тыс. руб.)

| Показатели | План (Yпл) | Факт (Yфакт) | % выполнения | Абсолютное отклонение в сумме |

| Распределение объема работ, выполненных собственными силами, тыс.руб., в т.ч. по кварталам: | 2345 | 1950 | 83,2 | -395 |

| I квартал | 845 | 300 | 35,5 | -545 |

| II квартал | 500 | 400 | 80 | -100 |

| IIIквартал | 400 | 600 | 150 | 200 |

| IVквартал | 600 | 650 | 108,3 | 50 |

Вывод: Анализируя данные таблицы №2, мы видим, что общий объем работ, выполненный собственными силами составляет 83,2%. Невыполнение составило 16,8 % или 395 000 руб. Этот показатель сложился из-за невыполнения в I и II кварталах на 64,5 % и 20% или 545 000 руб. и 100 000 руб. соответственно. Максимальное влияние на невыполнение плана собственными силами оказал I квартал, где объем работ был выполнении только на 35,5 %. В третьем квартале плановое задание было выполнено на 150%, перевыполнение составило 50% или 200 000 руб. В четвертом квартале план был выполнении на 108,3%. Перевыполнение составило 8,3% или 50 000 руб. Хотя мы видим, что в третьем и четвертом квартале показатель объема работ, выполненный собственными силами был в общей сумме превышен на 250 000 руб, этого все равно не хватает для выполнения общего годового плана и невыполнение составляет 16,8%.

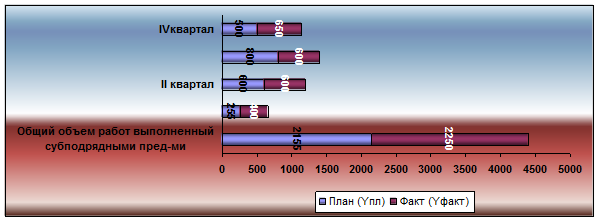

Таблица 3

Выполнение плана по общему объему работ, выполненных субподрядными предприятиями (тыс. руб.)

| Показатели | План (Yпл) | Факт (Yфакт) | % выполнения | Абсолютное отклонение в сумме |

| Общий объем работ выполненный субподрядными пред-ми, тыс.руб., в т.ч. по кварталам: | 2155 | 2250 | 104,4 | 95 |

| I квартал | 255 | 400 | 156,9 | 145 |

| II квартал | 600 | 600 | 100 | 0 |

| IIIквартал | 800 | 600 | 75 | -200 |

| IVквартал | 500 | 650 | 130 | 150 |

Вывод: Анализируя данные таблицы №3, мы видим, что общий объем работ, выполненный субподрядными предприятиями был выполнен на 104,4 %. Перевыполнение составило 95 000 руб. Максимальное влияние на этот показатель оказал I квартал, где перевыполнение плана составило 56,9% или 145 000 руб. В II квартале план был выполнен на 100%. В III квартале плановое задание было выполнено на 75%. Невыполнение составило 25% или 200 000 руб. Плановое задание IV квартала было выполнено на 130%. Перевыполнение составило 30% или 150 000 руб.

Вывод: проанализировав данные Таблиц №1, №2 и №3, мы можем прийти к выводу, что значительная доля выполнения годовой производственной программы лежит на субподрядных организациях, на которые приходится около 50% общего объема работ ( 2155/ 4500). То есть у предприятия не хватает собственных сил, чтобы выполнить годовую производственную программу. Также значительно отличаются значения плановых и фактических показателей общего объема работ за год ( 300 000 руб.). Существуют различные причины, в силу которых такая ситуация складывается на производстве:

v Может быть, изначально плановый отдел неправильно рассчитал возможные показатели общего объема работ за год;

v Существует неэффективная организация производства на предприятии;

v Неполное использование мощности работы предприятия;

v Большое количество простоев оборудования;

v Неполное использование планово фонда рабочего времени рабочих;

v Внутрисменные потери рабочего времени;

v Низкий уровень производительности труда

v И ряд других факторов, которые также негативно сказываются на выполнении годовой производственной программы.

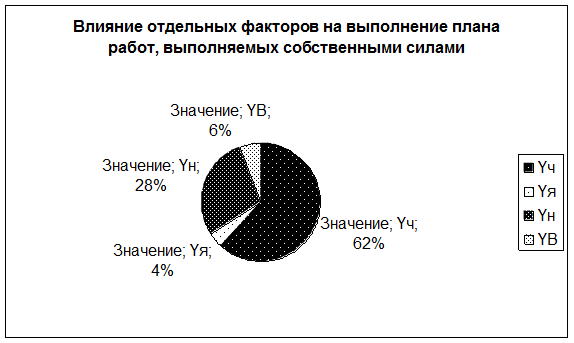

2. Рассчитаем, в какой мере сказались факторы на выполнение плана работ, выполняемых собственными силами. Расчет степени влияния отдельных факторов на выполнение плана произведем с помощью метода цепных подстановок.

Уравнение цепных подстановок имеет вид:

Y= ч x Вгод =ч x я x Ном x Вчас,

Где: Y-объем работ, выполняемых собственными силами, в руб.;

ч- численность рабочих (среднегодовая) чел.;

я- явочное число дней работы в году на 1 человека;

Нсм- продолжительность рабочей смены, в час.;

Вчас- часовая выработка одного рабочего, в руб.

Составим таблицу для удобства расчета:

Таблица№4

| Показатели | План | Факт | %выполнения | Абсолютное отклонение |

| Среднегодовая выработка 1 рабочего | 2 345/1 320 =1,78 | 1 950/1 180= 1,65 | 92,7 | -0,13 |

| Среднедневная выработка 1 рабочего | 1,78/238= 7,48*10-3 | 1,65/236 6,99*10-3 | 93,5 | -0,4*10-3 |

| Среднечасовая выработка 1 рабочего | 7,48*10-3/7,4= 1,01*10-3 | 6,99*10-3/7,0= 9,98*10-4 | 98,8 | -0,012*10-3 |

| Численность среднегодовая | 1 320 | 1 180 | 89,4 | -140 |

| Число явок | 238 | 236 | 99,2 | -2 |

| Продолжительность рабочей смены | 7,4 | 7,0 | 94,6 | -,04 |

Уравнение цепных подстановок :

Y= ч x Вгод =ч x я x Ном x Вчас,

Yф=чф*яф*Нф*Вф,

Yч=(чф-чплан)* япл*Нпл*Впл=(1 180-1320)*238*7,4*1,01*10-3=-249,03

Yя=чф*(яф-яплан)* Нпл*Впл=1 180*(236-238)*7,4*1,01*10-3=-17,64

Yн=чф*яф*(Нф-Нплан)*Впл=1 180*236*(7,0-7,4)* 1,01*10-3=-112,5

YВ= чф*яф *Нф*(Вф-Вплан)=1 180*236*7,0*(9,98*10-4-1,01*10-3)=-23,4

=-249,03-17,64-112,5-23,4=-400,57

=-249,03-17,64-112,5-23,4=-400,57

По результатам расчета можно сделать проверку:

Y=Yфакт-Yплан=1 950- 2 345=- 395.

Y=Yфакт-Yплан=1 950- 2 345=- 395.

При этом отклонение от плана  Y должно в сумме равняться влиянию четырех рассмотренных факторов с учетом их знаков. В нашем примере отклонение от плана

Y должно в сумме равняться влиянию четырех рассмотренных факторов с учетом их знаков. В нашем примере отклонение от плана  Y=-395 и

Y=-395 и  =-400,57, можно сказать, что равны, так как разница в 5,57 возникает из-за погрешности в округлении.

=-400,57, можно сказать, что равны, так как разница в 5,57 возникает из-за погрешности в округлении.

Построим гистограмму, на которой отражается степень влияния отдельных факторов на выполнение плана работ, выполняемых собственными силами.

Вывод: На объем работ, выполненный собственными силами оказали влияние четыре фактора: ч- численность рабочих (среднегодовая) чел.; я- явочное число дней работы в году на 1 человека; Нсм- продолжительность рабочей смены, в час.; Вчас- часовая выработка одного рабочего, в руб. Все эти четыре фактора повлияли отрицательно, что не позволило выполнить весь объем работ. И сумма влияния факторов составила -400,57. При этом следует отметить, что наибольшее негативное влияние на выполнение планового задания собственными силами оказало несоответствие численности рабочих на 140 человек. На втором месте продолжительность рабочей смены, расхождение составило 0,4 часа. Среднечасовая выработка также негативно повлияла на объем работ, выполненный собственными силами. Из-за отклонения фактического показателя от планового показателя среднечасовой выработки на -0,012*10-3, объем работ снизился на 23,4 . И на четвертом месте несоответствие числа явок на 2 дня, что снизило объем работ на 17,64.

С целью приведения в соответствие фактических и плановых показателей объема работ предлагаются следующие мероприятия:

1) Повысить численность рабочих на 40%.

2) Увеличить производительность труда на 0,3 %.

3) Увеличить продолжительность рабочей смены на 0,2 часа.

4) Улучшить показатели эффективного использования рабочего времени, а именно необходимо повысить число явок.

Все данные мероприятия должны положительно сказаться на объемы работ, выполненном собственными силами.

3. Проведем анализ ритмичности производства. Для этого построим две таблицы «Ритмичность работы предприятия на плановом уровне» и «Ритмичность работы предприятия на фактическом уровне».

Таблица№5

Ритмичность работы предприятия на плановом уровне

| Показатели | План | Доля от годового плана % | Расчет отклонений объемов работ, % |

| Объем работ, выполненный собственными силами, в том числе поквартально: | 2345 | 100 | |

| I квартал | 845 | 36,03 | 36,03-25=11,03 |

| II квартал | 500 | 21,32 | 25-21,32=3,68 |

| IIIквартал | 400 | 17,06 | 25-17,06=7,94 |

| IVквартал | 600 | 25,59 | 0,59 |

| Итого | 100 | 23,24 |

Ритмичность производства- это обеспечение такого режима работы предприятия, при котором наблюдается равномерный выпуск продукции по объему и ассортименту. Следовательно доля выполнения объема работ собственными силами за каждый квартал в течение года должна стремиться к 25% от годового плана. В нашем случае мы видим, что объем работ распределен неравномерно. Наибольшее количество объема работ приходится на первый квартал 36,03 %. Во втором квартале наблюдается снижение выполнения работ от оптимального уровня (25%) на 3,68%. На третий квартал приходится самое маленькое количество объема работ 17,06%. В четвертом квартале объем работ составляет 25,59 % от годового плана.

Кравн(по плану)=(100-23,24)/100=0,7676

Таблица№6

Ритмичность работы предприятия на фактическом уровне

| Показатели | Факт | Доля от годового факта % | Расчет отклонений объемов работ, % |

| Объем работ, выполненный собственными силами, в том числе поквартально: | 1950 | 100 | |

| I квартал | 300 | 15,39 | 25-15,39=9,61 |

| II квартал | 400 | 20,51 | 4,49 |

| IIIквартал | 600 | 30,77 | 5,77 |

| IVквартал | 650 | 33,33 | 8,33 |

| Итого | 100 | 28,2 |

Если анализировать ритмичность работы предприятия на фактическом уровне, то распределение выполнения годового объема работ по кварталам неравномерно и суммарная доля отклонений от годового объема работ составляет 28,2 %, что на 4,96 % (28,2-23,24) больше, чем на плановом уровне. Большая доля выполненных работ приходится на четвертый квартал 33,33%, что почти равняется объему работ, выполненных в третьем квартале 30,77. Таким образом, можно сделать вывод о том, что больше 64 % годового объема работ выполнено в третьем и четвертом кварталах. Наименьшая доля выполненных работ приходится на первый квартал 15, 39%. И во втором квартале доля годового объема работ составляет 20,51%.

Кравн (по факту)=(100-28,2)/100=0,718

Ритмичность работы предприятия также можно оценивать с помощью коэффициента равномерности.

Критм= Кравн (по факту)/ Кравн(по плану)= 0,718 / 0,7676=0,94

Вывод: Коэффициент ритмичности получился равен 0,94, следовательно у нашего предприятия существует резерв в 6%. Анализируя получившиеся данные, необходимо помнить, что ритмичность производства и деятельности предприятия играет существенную роль.

При организации работы любого предприятия ритмичность производства предусматривает выполнение производственных заданий каждый день, смену (иногда час, а не в среднем за расчетный период и не в последние его дни) и не только в целом по предприятию, но и по каждому цеху и рабочему месту в соответствии с заданными сроками и показателями качества продукции. Ритмичность производства должна способствовать увеличению выпуска продукции, снижению ее себестоимости, рациональной загрузке и полному использованию производственной мощности, повышению дисциплины и производительности труда.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели деятельности предприятия:

-снижается качество продукции;

-увеличиваются объёмы НЗП и сверхплановые остатки на складах готовой продукции;

-замедляется оборачиваемость капитала;

-не выполняются договорные обязательства, предприятие платит штрафы за несвоевременную отгрузку;

-несвоевременно поступает выручка;

-перерасходуется НЗП, фонд заработной платы и т.д

Всё это приводит к ухудшению финансового положения предприятия, повышению себестоимости продукции, уменьшению прибыли.

Таким образом, можно предложить следующие мероприятия для улучшения ритмичности производства:

Регулирование производственной деятельности и обеспечения ритмичности может быть успешным при использовании методов стандартизации.

Сегодня трудно встретить руководителя или специалиста предприятия, который не использовал бы в своей работе методы и средства стандартизации. Обеспечение ритмичности производства, достижение высоких качественных показателей, эффективное использование производственных ресурсов, внедрение в производство новой техники и технологии, улучшение условий и охрана труда, защита окружающей среды и рациональное использование природных ресурсов - эти и многие другие проблемы современности без стандартизации решить нельзя.

Немаловажную роль в обеспечении ритмичности производства играет планирование и прогнозирование. Планирование и прогнозирование производства, учет и контроль с применением производственных программ, использованием персональных компьютеров эффективно для осуществления эффективного контроля за работой производств.

Кроме того, многое зависит от деятельности производственного персонала, слаженность работы, дисциплина, добросовестное выполнение своих обязанностей.

Современные технологии также являются залогом обеспечения ритмичной работы. Автоматизированная обработка информации в системе производственной деятельности в значительной мере повышает пропускную способность товаров за счет совершенствования технологии обработки информации в целом. Методология создания автоматизированной системы управления обусловлена ее назначением и сущностью и направлена прежде всего на совершенствование управления процессами производства, товародвижения, оформления и обслуживания отправителей и получателей грузов, то есть с помощью АСУ должны быть решены проблемы удовлетворения информационных потребностей аппарата управления. Одним из важнейших направлений при создании АСУ является разработка информационно-справочной системы, результаты которой необходимы для принятия руководством оперативных решений по управлению финансово-экономической и производственной деятельностью.

Для обеспечения ритмичности производства, как одного из факторов повышения его эффективности, улучшения качества продукции и всей работы предприятия, необходимо весьма тщательно распределить годовой объем производства продукции по кварталам с учетом: установленных сроков и объемов поставки продукции; наращивания выпуска продукции за счет прироста и улучшения использования мощностей и основных фондов, а также за счет различных мероприятий; сроков ввода в действие новых мощностей и оборудования; обеспечения равномерной загрузки и ритмичной работы всех производственных подразделений объединения (предприятия); числа рабочих дней в году, квартале; сезонности и сменности работы; требований сбытовых организаций и сезонности сбыта отдельных видов продукции; возможного выбытия основных фондов, а также остановки отдельных цехов для ремонта оборудования; снятия с производства устаревших видов продукции и замены их новыми видами продукции и т. д.

Запасы полуфабрикатов собственного производства создаются в размере, необходимом для поддержания ритмичности производства технологических установок, потребляющих полуфабрикаты, при каких-либо перебоях в работе установок-поставщиков. При установлении норматива можно ориентироваться на простои установок в текущем ремонте, равные в среднем 5-6 дням. Принимая норматив в размере половины простоя в текущем ремонте, его устанавливают в размере 2-3-дневной выработки продукции установкой.

Большое значение имеют календарные планы (графики), которые составляют по каждому виду деятельности. Кроме того, можно разработать графики движения станков и других видов оборудования. Эти графики, определяя последовательность, сроки и объемы работ по объектам, являются основой для разработки оперативных планов, контроля и регулирования производства, согласованности в работе всех производственных звеньев предприятия.

Раздел 2. Определение точки безубыточности и величины издержек в зависимости от годового объема работ, выполняемых собственными силами (по плану и факту)

Таблица№7

| Показатели | План | Факт | Абсолют. отклонение | Относит. отклонение,% |

| 1.Себестоимость | 1946,35 | 1657,5 | -288,85 | 85,2 |

| 2.Прибыль | 398,65 | 292,5 | -106,15 | 73,4 |

| 3.Переменные затраты | 23%*1946,35= 447,66 | 21%*1657,5= 348,08 | -99,58 | 77,8 |

| 4.Постоянные затраты | 1498,7 | 1309,42 | -189,3 | 87,4 |

| 5.Маржинальный доход | 1897,35 | 1601,92 | 295,4 | 84,4 |

1. Определим годовую величину себестоимости продукции ( по плану и факту), зная, что величина прибыли составляет по плану 17%, по факту 15%.

Прибыль(план)=2345*17%=398,65

Прибыль(факт)=1950*15%=292,5

Себестоимость(план)=2345-398,65=1946,35

Себестоимость(факт)=1950-292,5=1657,5

2. Определим величину переменных затрат, зная, что они составляют по плану 23%, по факту 21% от величины себестоимости продукции.

3. Определим маржинальный доход по формуле:

Маржинальный доход= Пост. затр+Прибыль

Вывод: анализируя данные таблицы №7, мы видим, что фактическая себестоимость продукции оказалась ниже плановой на 288,85 ед. или 14,8%. Это снижение сложилось из-за уменьшения переменных затрат на 99,58 ед. или 22,2% и уменьшения постоянных затрат на 189,3 ед. или 12,6%. Это должно являться положительным моментов в деятельности любого предприятия. Однако в нашем случае снизилась не только себестоимость, но и прибыль предприятия на 106, 15 ед. или 26,6%. Такая ситуация стала возможной из-за того, что снизились годовые объемы работ на 6,7%, что в свою очередь неизбежно повлияло на уменьшение прибыли предприятия. Нам необходимо сопоставить снижение годового объема работ и снижение себестоимости, а также снижение себестоимости и прибыли чтобы сделать выводы о деятельности предприятия.

Таблица №8

| Годовой объем работ (план) | Годовой объем работ (факт) | Себестоимость (план) | Себестоимость (факт) |

| 4 500 | 4 200 | 1946,35 | 1657,5 |

| 100% | 93,3% | 100% | 85,2% |

Таблица№9

| Прибыль (план) | Прибыль (факт) | Себестоимость (план) | Себестоимость (факт) |

| 398,65 | 292,5 | 1946,35 | 1657,5 |

| 100% | 73,4% | 100% | 85,2% |

Как видно из таблицы №8 процент снижения себестоимости оказался выше, чем процент снижения годового объема работ. А согласно данным таблицы №9 процент снижения прибыли выше, чем процент снижения себестоимости, хотя если себестоимость продукции снижается, значит должна увеличиваться прибыль, а в нашем случае этого не наблюдается. Все эти аспекты приводят нас к выводу о том, что в целом организацию работы на предприятии нельзя назвать эффективной.

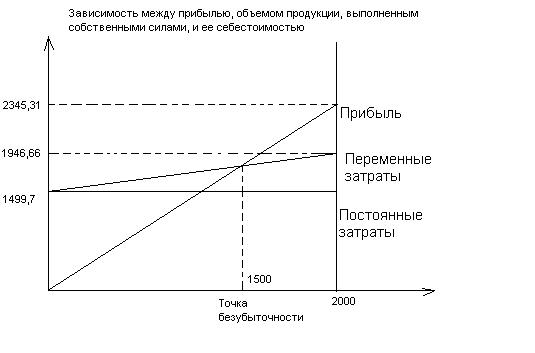

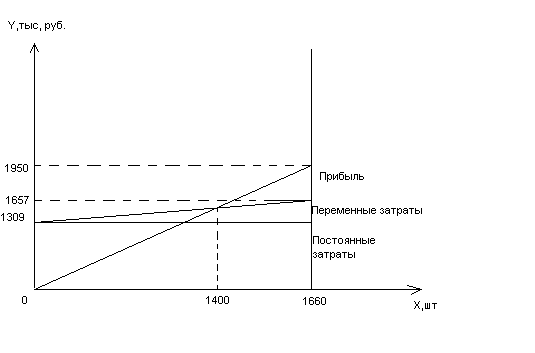

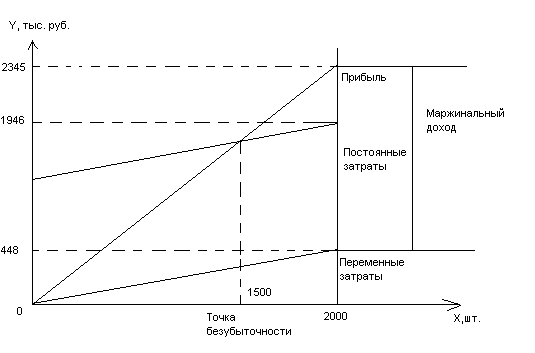

4. Графическим путем определим безубыточный объем реализации продукции по плану и факту; объем продаж, который гарантирует предприятию необходимую сумму прибыли, запас финансовой устойчивости.

График№1

Точка безубыточности по плану

График№2

Точка безубыточности по факту

Построив два графика, мы определили безубыточный объем реализации продукции. Так, в первом случае (точка безубыточности по плану) получилась равной 1500 штук, во втором случае (точка безубыточности по факту) получилась равной 1400. Т.е при объеме реализации продукции в 1500 штук по плану и 1400 штук по факту предприятие не будет нести убытков, но и не будет получать прибыли. Если же объем реализации продукции будет увеличиваться, то предприятие начнет получать прибыль и наоборот, если объем реализации уменьшится, то предприятие получит убытки.

Чтобы определить, насколько близко предприятие подошло к границе, за которой деятельность становится убыточной, определяется отклонение фактического объема выручки от реализации продукции от расчетной величины точки безубыточности. Наиболее наглядным показателем, характеризующим степень удаленности предприятия от точки безубыточности является "Запас финансовой устойчивости". Он показывает, на сколько может быть снижен объем реализации для сохранения безубыточного уровня работы (либо на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы). Определение "Запаса прочности" позволяет снять влияние масштаба производственной деятельности (как при анализе абсолютного отклонения от точки безубыточности) и тем самым дает возможность сравнения предприятий с различными оборотами (различными объемами выручки от реализации).

Так, например, по плану у нас реализовано 2 000 единиц продукции. Следовательно, запас финансовой устойчивости = 2000-1500=500 единиц продукции. По факту у нас реализовано 1660 единиц продукции (т.к объем работ по факту собственными силами был выполнен только на 84%). Следовательно, запас финансовой устойчивости = 1660-1400= 260 единиц продукции. Из произведенных расчетов следует, что запас финансовой устойчивости предприятия снизился на 240 единиц продукции, т.е почти в два раза. Это является негативным явлением в деятельности любого предприятия. Если же точка безубыточности возрастает, то уменьшается запас финансовой устойчивости предприятия. Зарабатывать прибыль становится все сложнее. Важно определить причину роста точки безубыточности и принять необходимые меры по ее оптимизации.

Причины роста минимально допустимого объема продаж (точки безубыточности) могут заключаться как в изменениях внешней среды, так и в действия самого предприятия. Изменения внешней среды - это, в частности, рост цен на поставляемые сырье, комплектующие, энергию, рост стоимости услуг по доставке или обслуживанию оборудования. Действия предприятия, повлекшие за собой рост точки безубыточности, как правило, связаны с постоянными затратами - например, произошло повышение заработной платы работников, было выведено из строя оборудование, что привело к росту затрат не его ремонт, бесконтрольно расходовались тепло- и электроэнергия. Также возможной причиной роста точки безубыточности является изменение структуры продаж - компания стала продавать меньше прибыльной продукции.

Таким образом, можно предположить, что на величину запаса финансовой устойчивости оказывают влияние три фактора:

выручка от реализации продукции (работ, услуг),

величина постоянных затрат,

значение ценового коэффициента.

Факторы, определяющие величину "Запаса финансовой устойчивости", являются рычагами оптимизации данного показателя. В частности, можно выделить следующие пути повышения "запаса прочности" организации:

v увеличение объема реализации продукции (только в том случае, если величина маржинальной прибыли положительна!),

v снижение постоянных затрат,

v увеличение доли более прибыльной продукции - продукции с наибольшими ценовыми коэффициентами

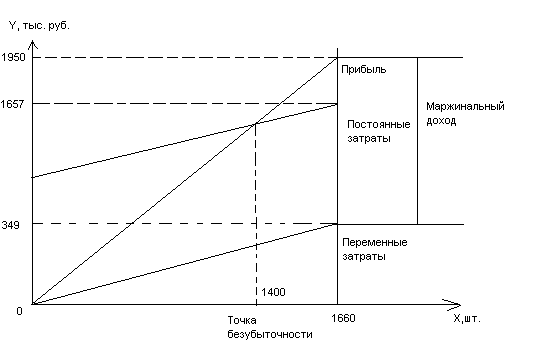

5. Рассчитаем безубыточный объем продаж и зоны финансовой прочности предприятия аналитическим путем. Для этого поменяем местами на графике №1,№2 переменные и постоянные затраты для того, чтобы в соответствиями с определением категории маржинального дохода объединить зону прибыли и зону постоянных расходов.

График№3

Зависимость между объемом работ, выполненных собственными силами, его себестоимостью и суммой прибыли(по плану)

График№4

Зависимость между объемом работ, выполненных собственными силами, его себестоимостью и суммой прибыли(по факту)

В соответствии с графиками №3 и №4 можно определить величину маржинального дохода. Формула для расчета маржинального дохода имеет вид:

МД=Прибыль+Пост.затраты (1)

МД(план)=398,65+1498,7=1897,35

МД(факт)=292,5+1309,42=1601,92

Также данные графики позволяют определить доход как разность между объемом работ ВР и переменными затратами (Рз):

МД=ВР- Рз (2)

МД(план)=2345,01-447,66=1897,35

МД(факт)=1950-348,08=1601,92

Кроме этого можно определить точу безубыточного объема реализации продукции:

О=ВР  Пост.затраты / МД (3)

Пост.затраты / МД (3)

Оплан=  =1852 ден. ед.

=1852 ден. ед.

Офакт=  ден. ед.

ден. ед.

Нетрудно заметить, что отношение постоянных расходов к общей сумме маржинального дохода и есть коэффициент, который определяет место расположение точки критического объема реализации продукции на графике.

Если записать максимальный объем выполнения работ ВР в денежном измерении, то можно получить безубыточный объем реализации в натуральных единицах:

Оплан=2000 1498,7/1897,35  1560 ед.

1560 ед.

Офакт=1660 1309,42 / 1601,92  1357 ед.

1357 ед.

Если сравнить показатели точки безубыточности по плану и факту в натуральном и денежном измерении, то мы видим, что в денежном измерении по факту критический объем производства снизился на 258 ден. ед., а в натуральном выражении по факту критический объем производства снизился на 203 единицы продукции. Это произошло в результате снижение фактического объема производства, также снизились постоянные и переменные затраты, следовательно требуется меньше прибыли для покрытия затрат предприятия.

Также можно рассчитать зону безопасности аналитическим методом:

Зб=(ВР-О)/ВР

Зб(план)=(2345,01-1852)/2345,01=21%

Зб(факт)=(1950-1593,9)/1950=18%

Это означает, что выручка предприятия по плану может уменьшиться еще на 21%, а по факту на 18% и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие станет убыточным, будет "проедать" собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за запасом финансовой устойчивости, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия. Приведенные данные показывают, что наиболее существенное влияние на снижение уровня запаса финансовой прочности могли оказать такие факторы, как изменение уровня цен на продукцию и удельных переменных затрат на единицу продукции, так как постоянные же затраты в общем объеме снизились и на показатель запас финансовой прочности могли оказать только положительное влияние.

Вывод: Приведенные графики и аналитические расчеты показывают, что безубыточный объем работ и зона безопасности ( финансовая устойчивость) зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовывать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и, наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Раздел 3. Общие выводы

Проведя анализ деятельности предприятия, можно сделать следующие выводы:

1) Запланированный объем работ был выполнен всего лишь на 93,3%, причем собственными силами на 46%. Это свидетельствует о том, что у предприятия не хватает собственных мощностей для полного выполнения производственной программы. На таком низком показателе выполнения объема работ могла сказаться, например, несвоевременная поставка ресурсов для производства. Эту проблему можно решить, сменив поставщика материальных ресурсов.

Также, чтобы повысить процент выполнения работ собственными силами можно провести частичную автоматизацию производства, с целью снижения трудоемкости продукции и повышению выработки. Также необходимо повысить профессиональную квалификацию рабочих с целью увеличения выработки; провести набор и обучение учеников на предприятии, повысить мотивацию работников различными поощрениями ( избегая денежных вознаграждений).

2) Проанализировав в какой мере сказались факторы (численность рабочих, явочное число дней рабочих в году на 1 человека, продолжительность рабочей смены, в час, часовая выработка одного рабочего, в руб.) на выполнение плана работ, выполняемых собственными силами, мы получили, что все эти факторы оказали негативное влияние. Для улучшение показателя выполнения плана работ собственными силами планируется :

а) Повысить численность рабочих на 40%.

б) Увеличить производительность труда на 0,3 %. (Можно выделить ряд факторов роста производительности труда :повышение технического уровня производства; улучшение организации производства и труда; изменение объема производства и структурные изменения в производстве; изменение внешних, природных условий; прочие факторы.)

в) Увеличить продолжительность рабочей смены на 0,2 часа.

г) Улучшить показатели эффективного использования рабочего времени, а именно необходимо повысить число явок.

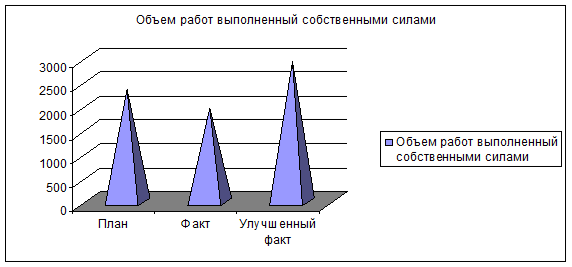

Таблица №10

| Показатели | План | Факт | Улучшенный факт |

| Численность рабочих (среднегодовая) | 1 320 | 1 180 | 1652 |

| Явочное число дней работы в году на 1 человека | 238 | 236 | 240 |

| Продолжительность рабочей смены | 7,4 | 7,0 | 7,4 |

| Часовая выработка одного рабочего, руб. | 1,01*10-3 | 9,98*10-4 | 1*10-3 |

Таким образом, планируемый объем работ, выполняемых собственными силами будет равен:

Y=1 652*240*7,4*1*10-3=2 933,952 ден. ед.

Как мы видим, данные мероприятия позволят повысить объем работ выполняемых собственными силами на 983,952 ден. ед. или почти на 50% (2933,952/1950), что превысит планируемый объем выполнения работ собственными силами на 588,952 ден.ед или на 25%(2933,952/2345).

3) Проведя расчет ритмичности производства, мы получили результат: Критмичности=0,94. Так как коэффициент ритмичности меньше единицы, т.е.производство не соответствует запланированному ритму. Из полученных данных следует, что у нашего предприятия существует резерв в 6%.

Чтобы повысить ритмичность производства необходимо:

v устранить внутренние непроизводительные издержки предприятия;

v улучшить координацию участников производства;

v использовать методы стандартизации

v применять планирование и прогнозирование производства, учет и контроль с применением производственных программ, использованием персональных компьютеров, чтобы эффективно осуществлять контроль за работой производств.

v Кроме того, многое зависит от деятельности производственного персонала, слаженность работы, дисциплина, добросовестное выполнение своих обязанностей.

4) Анализ безубыточного объема производства показал: что в результате снижения постоянных затрат (на 12,6%), переменных затрат (на 22,2%), точка безубыточности снизилась на 203 единицы продукции. Теперь требуется меньше прибыли для покрытия всех издержек предприятия. Но по факту также снизились объемы продаж, что привело к снижению запаса финансовой прочности предприятия на 240 единиц продукции. Причиной могли послужить: снижение объемов продаж, падение уровня цен. На предприятии необходимо увеличить запас финансовой прочности. Предложенные выше мероприятия способствует улучшению эффективности организация производства, т. к. если увеличится объем работ, выполняемых собственными силами, т.е. улучшится собственная организация производства, то предприятия будет нести меньше издержек по оплаты работ субподрядных организаций. Что позволит повысить финансовую устойчивость предприятия и снизить безубыточный объем производства.

ЗАКЛЮЧЕНИЕ

Итак, жизненный цикл товара - это полезный инструмент, подсказывающий стратегии, которые надо использовать в течение жизни товара (или марки), и моменты, когда стратегии следует менять. Также, жизненный цикл продукции — одна из наиболее распространенных моделей, применяемых для анализа последовательных стадий в развитии деловой активности производства какого-либо вида товара или услуги. Обычно он представляется в виде кривой продаж, рассматриваемой на временном отрезке, охватывающем период от запуска изделия в производство до его "ухода" с рынка. Жизненный цикл продукции подразделяется на четыре этапа:

1. Этап внедрения на рынок

2.Этап роста

3. Этап зрелости

4. Этап спада

Для обнаружения сигналов о возникновении явлений кризисного состояния предприятия необходимо постоянное наблюдение за его деловыми и финансовыми показателями. Их анализ дает возможность количественно оценить явления. Одни и те же показатели могут иметь различное значение и тенденцию на разных этапах жизненного цикла конкурентного преимущества предприятия. Поэтому анализ показателей по этапам жизненного цикла конкурентного преимущества предприятия позволит выявить тенденцию развития кризисных явлений на основе количественных и качественных оценок.

Проанализировав жизненный цикл товара, предприятие принимает меры по изменению объемов производства и сбыта, уровня цен, методов продвижения товаров, которые дают возможность минимизировать затраты, добиться максимальной прибыли, и в конечном счете – продлить наиболее прибыльные этапы жизненного цикла товара.

СПИСОК ЛИТЕРАТУРЫ

1. Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. - Улан-Удэ: Изд-во ВСГТУ, 2006. - 119 с.

2. Герасимов Б.И., Иода Ю.В. Введение в экономику: Основы экономического анализа: учеб. пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. -140 с.

3. Канке А.А. Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. 2-е изд., испр. и доп. - М.: Форум: ИНФРА-М, 2007. — 288 с.

4. Прыкина Л.В. Экономический анализ предприятия: учебное пособие.-М.:Юнити-Дана, 2006.- 408 с.

5. Чуровский С.Р. Применение финансовых критериев при оценке положения продукта на кривой жизненного цикла. : Маркетинг в России и за рубежом №3 / 2001.

6. Сайт: http://www.cfin.ru (Корпоративный менеджмент).

7. Сайт: http://www.akdi.ru.

8. Сайт: http://auditr.ru.

ПРИЛОЖЕНИЕ №1

Таблица №1

Деловые и финансовые показатели, требующие особого внимания по этапам жизненного цикла конкурентного преимущества предприятия

| Этапы жизненного цикла конкурентного преимущества предприятия | Показатели | ||||

| Ликвиднос-ти | Финансового состояния | Оборачиваемости | Рентабельности | ||

| капитала | продаж | ||||

| Зарождение | * | * | |||

| Ускорение роста | * | ||||

| Замедление роста | * | * | |||

| Зрелость | * | * | * | ||

| Спад | * | * | * | ||

| Ситуация компании и рыночная ситуация | Стадии жизненного цикла | ||||

| Выпуск на рынок | Рост | Зрелость | Насыщение | Упадок | |

| Объем продаж | Низкий | Растущий | Высокий | Постоянный | Убывающий |

| Прибыли | Незначительные | Растущие | Растущие | Убывающие | Убывающие |

| Денежный поток | Отрицательные | Средний | Высокий | Высокий | Средний |

| Потребители | Новаторы | Массовый рынок | Массовый рынок | Массовый рынок | Опоздавшие |

| Число конкурентов | Незначительное | Растущее | Высокое | Убывающее | Продолжающее убывать |

| Стратегические цели, структуры сбыта | Расширение рынка | Понижение на рынке | Защита доли рынка | Защита доли рынка или ее контролируемое сокращение | Повышение эффективности |

| Затраты на сбыт | Высокие | Высокие | Убывающие | Убывающие | Низкие |

| Ключевые маркетинговые инструменты | Продукт/реклама | Распределение /реклама | Продукт /цена | Цена/реклама | Распределение /цена |

| Продукт | Первоначальный вариант/дальней- шая доводка | Модернизированный | Дифференциация, поиск новых мест применения, расширение ассортимента | Улучшение за счет маргинальной дифференциации (упаковка, цвет и т.д.) | Рационализация, сокращение ассортимента продукта |

| Цена | Высокая для "снятия сливок" или низкая для проникновения | Поддержание или снижение | Тенденция к снижению зависимости от дифференциации и конкуренции | Стабильная | Снижающаяся с целью дифференциации с новыми продуктами |

| Распределение | Ограниченное | Интенсивное | Интенсивное | Интенсивной /выборочный отказ от торговых точек | Выборочное |

| Цели коммуникации | Ознакомить потребителей с продуктом и сделать его принимаемым дистрибьюторами | Предпочтение торговой марке | Верность торговой марке | Верность торговой марке | Подчеркивание преимуществ продукта по надежности /цене |

Дата: 2019-12-10, просмотров: 461.