Выход

Один (если инновационный)

1. Быстрое (глубокое) проникновение на рынок. 2. "Снятие сливок"

При олигополии - соответствие ценам конкурентов

1. Информирование о лидерстве. 2. Обеспечение первичного спроса. 3. Акцент на ранних потребителей

1. Информирование и убеждение. 2. Обеспечение высокой степени удовлетворенности и лояльности потребителей

Монополия

Олигополия или монополистическая конкуренция, переходящая в чистую конкуренцию

Выводя регулярно новые продукты на рынок, мы перераспределяли прибыль. Значит, принципиально важно знать моменты начала и конца этапа прибыльности продукта. Но как раз на этот вопрос экономисты и отвечают точнее всех.

Дополняя таблицу 2 (в части, подверженной изменениям) позаимствованными у финансового менеджмента показателями и критериями, получаем почти настроенный инструмент проведения анализа (см. табл. 4).

Таблица 4

Дополнения к таблице 2

| Входные данные для анализа | 1. Выручка от реализации (ВР). 2. Объем продаж в натуральных показателях (ОП). 3. Прибыль (П). 4. Переменные затраты на единицу продукции (ПЗ). 5. Прямые постоянные затраты на единицу продукции (ППЗ). 6. Косвенные постоянные затраты на единицу продукции (КПЗ) |

| Показатели | 1. Текущая прибыль. 2. Текущая выручка от реализации. 3. Переменные затраты. 4. Порог безубыточности. 5. Порог рентабельности |

| Критерии | 1. ВР Ј суммарных ПЗ - продукт находится на этапе выход. 2. Суммарные ПЗ < ВР Ј первого порога рентабельности - продукт находится на этапе рост. 3. а) ВР > первого порога рентабельности - этап зрелость. или б) Прибыль > 0 - этап зрелость. 4. ВР (на отрицательном склоне) = второй порог безубыточности - снятие продукта с производства |

Примечания к табл. 4.

1. Под переменными затратами будем понимать затраты, возрастающие либо уменьшающиеся пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы, напрямую зависящие от количества выпускаемой продукции.

2. Под прямыми постоянными затратами будем понимать затраты, связанные с производством продукции, но не зависящие напрямую от его объемов (в пределах релевантного диапазона). К таким затратам можно отнести: амортизацию оборудования и производственных сооружений, проценты по полученным для производства кредитам, заработную плату работников (при твердых окладах) и т.д.

3. Под косвенными постоянными затратами будем понимать постоянные затраты всего предприятия: затраты на бухгалтерию и другие службы, оклады руководства, затраты на аренду и содержание офиса, амортизационные отчисления по собственным административным зданиям, расходы на научные исследования и инженерные изыскания и т.д.

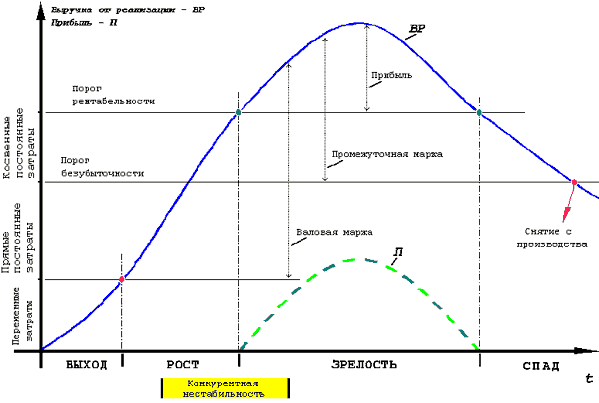

4. Порог безубыточности данного товара — это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю.

5. Порог рентабельности товара — это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на данный товар величину косвенных постоянных затрат. При этом прибыль от данного товара равна нулю.

6. Переменные издержки на единицу продукции финансово-экономические отделы (ФЭО) предприятий пищевой промышленности, как правило, считают на основе данных отдела главного технолога. Источником информации при этом является ежемесячно утверждаемый в этом подразделении документ с условным названием «Плановые рецептуры на месяц». В указанном документе для каждого наименования продукции имеются перечень и необходимые количества компонентов, используемых для приготовления продукта.

7. Задача расчета постоянных (прямых и косвенных) издержек на единицу продукции ФЭО предприятия может быть решена с помощью центров затрат. Применяя учетные данные центров затрат и методы, описанные в, можно разделить постоянные прямые и постоянные косвенные затраты, относимые на единицу выпускаемой продукции. Весомые значения постоянных затрат имеются только у энергоемких производств (плавка алюминия, выпуск цемента). Предприятия пищевой промышленности относятся к неэнергоемким производствам, в которых величина прямых затрат в общем объеме затрат предприятия может колебаться в пределах 1—2%. В такой ситуации целесообразно поступить следующим образом: объединить прямые и косвенные издержки, а после вычета переменных затрат оставшуюся сумму распределить между продуктами, выпускаемыми предприятием, пропорционально величине их доли в общем объеме производства.

С учетом введенных критериев теперь можно достаточно точно определять границы этапов жизненного цикла отдельного продукта или самостоятельной бизнес-единицы (см. рис. 3 "Применение финансовых критериев в теории жизненного цикла").

Вследствие скрупулезного и осторожного анализа динамики жизненного цикла товара руководство предприятии может знать, что, когда и как подлежит изменению, а именно:

- что происходит с рынком, в какой стадии он может находиться; угрожают ли ему факторы технологии или окружающей среды;

- что происходит на рынке, каковы текущие тенденции, что делают конкуренты и потребители;

- какие приемы маркетинга принесут успех товару.

Являясь инструментом стратегического планирования, концепция жизненного цикла товара позволяет лучше:

- осмысливать будущее предприятия;

- координировать все усилия всех звеньев предприятия;

- прояснять цели политики предприятия;

- лучше подготовиться к неожиданным изменениям.

Планирование будущих стратегий предприятия в конкурентной среде может быть очень полезным для продления жизни товара и предотвращения падения продаж и прибыли. Модель жизненного цикла товара можно привлечь для прогноза развития сбыта. Для этого необходимо проанализировать ряд принципиальных вопросов.

Во-первых, важно четко определить, на что должна был, направлена модель (продукт, класс продуктов, марка и т.д.). Затем следует конкретизировать рынок (к примеру, фаза цикла продукта на отечественном рынке может отличаться от фазы на зарубежном рынке). То же относится к различным сегментам рынка. (См. Таблица №5)

Во-вторых, необходимо найти подходящую математическую модель, функцию, лучше всего характеризующую цикл продукта. Следует учесть не только сбыт продукта, но и развитие сбыта сравнимых продуктов, типичные жизненные циклы.

В-третьих, модель ЖЦТ применяется, кроме прогноза сбыта, дня определения базисных стратегий на разных этапах развития продукта. Например, могут использоваться следующие стратегии:

- выход на рынок - инновации;

- фаза роста - модификации, улучшение качества;

- зрелость модификации, сегментирование рынка;

- насыщение - модификации;

- спад - диверсификации.

Модель ЖЦТ может быть полезной и при планировании производственной программы но избежание неблагоприятной устарелой структуры.

Для оценки моделей жизненного цикла товаров могут быть использованы различные способы измерения продаж :

- с точки зрения доходов;

- в единицах товаров;

- по величине прибыли.

Измерение жизненного цикла товаров, с точки зрения доходов, зависит от политики установления цены. Но применение этой же самой кривой после изменения цены может дать неоднозначную картину, так как непросто отслеживать связь между доходом и количеством проданных единиц, трудно также анализировать продажи на основе доходов из-за отсутствия информации о затратах. Определение жизненного цикла товара лишь на основе проданных единиц товара осложняет представление о факторах затрат и прибыльности. Если взять в качестве меры прибыльность товара, то это также недостаточно для оценки признания товара на рынке.

Все три проанализированных способа измерения, несмотря на свои недостатки, взаимосвязаны и могут быть использованы для анализа окружения предприятия с факторами разной степени воздействия.

Общим недостатком всех трех способов является приближенность расчетов изменения спроса. Выяснить с достаточной точностью, на какой стадии жизненного цикла находится производитель - непросто. Например, для маркетолога на предприятии, достигнувшем определенного уровня продаж, бывает сложно предсказать, является ли это стадией зрелости или же продажи будут расти дальше. С другой стороны, продажи могут колебаться временно по сезонным причинам или экстренным внешним факторам.).

Многие предприятия не ограничивают свой выпуск одним продуктом. Желательно, чтобы эти продукты находились на разных стадиях жизненного цикла. Когда торговля одним товаром осуществляется плохо и практически не приносит прибыли, торговля другими может идти лучше, принося доход, способствуя процветанию компании.

Заключительным этапом анализа жизненного цикла товара является разработка рекомендаций по продлению наиболее прибыльных этапов жизненного цикла товара.

Продолжительность жизненного цикла в целом и его отдельных этапов зависит как от самого товара, так и от конкретного рынка. Считается, что сырьевые товары имеют более длительный жизненный цикл, готовые изделия – более короткий. К тому же, жизненный цикл одного и того же товара на разных рынках может быть различным.

Существует несколько способов продления «жизни товара», эффективность каждого из которых зависит от ряда факторов, так или иначе влияющих на товар.

Типовая рекомендации для улучшения товара на рынке:

1. Модификация (усовершенствование) товара.

2. Модернизация товара.

Эта форма повторного внедрения товара предполагает придание ему таких свойств, которые расширяют сферу его применения (порошки для цветной, белой одежды и т.д.). Модернизация товара дает, по крайней мере, четыре преимущества перед конкурентами:

- позволяет предприятию стать ведущим в своей отрасли;

- является чрезвычайно эффективным средством в конкурентной борьбе;

- позволяет повысить доверие постоянных покупателей к товару;

- повышает интерес каждого к своей работе.

Однако модернизация товара может быть произведена и конкурентами. Если предприятие не уверено, что оно будет первым, модернизация может не принести дополнительной прибыли.

3. Новый дизайн.

4. Новая упаковка.

5. Поддержка широкомасштабной акции.

6. Организация собственного мероприятия.

7. Новая услуга.

Новая услуга может оказаться весомым сопровождением уже имеющегося комплекса обслуживания.

8. Новый рекламный ролик.

9. Запуск новой рекламной компании.

Это расширенный вариант предыдущего пункта, когда изменяется не просто ролик, а вся рекламная кампания в целом передается другому рекламному агентству или запускается заново.

10. Запуск нового продукта под той же маркой.

11. Регуляция ценовой политики.

Она может осуществляться как в сторону снижения цены, так и в строну повышения. Соответственно, устанавливая те или иные цены, компания «осваивает новые рубежи», расширяя свою целевую аудиторию.

Таким образом, проанализировав жизненный цикл товара, предприятие принимает меры по изменению объемов производства и сбыта, уровня цен, методов продвижения товаров, которые дают возможность минимизировать затраты, добиться максимальной прибыли, и в конечном счете – продлить наиболее прибыльные этапы жизненного цикла товара.

Дата: 2019-12-10, просмотров: 373.