Для выполнения аналитических исследований и оценки структуры актива и пассива баланса его статьи подлежат группировке. Главными признаками группировки статей актива считают степень их ликвидности (т.е. скорости превращения их денежную наличность) и направление использования активов в хозяйственной деятельности предприятия. В зависимости от степени ликвидности, активы разделяют на две большие группы: внеоборотные (иммобилизованные средства – менее ликвидные) и оборотные (мобильные – более ликвидные). В основе аналитической группировки пассива лежит юридическая принадлежность используемых предприятием средств (собственные и заемные) и продолжительность использования их в обороте предприятия.

2.1.1. Оценка динамики состава и структуры актива баланса

Таблица 1 «Аналитическая группировка актива»

| АКТИВ | Начало 2007 | Уд. Вес, % | Конец 2007 | Уд. Вес, % | Конец 2008 | Уд. Вес, % | Абс.изм. За 2007 | Абс.изм. За 2008 | Темп роста за 2007 | Темп роста за 2008 |

| 1.Общая стоимость имущества | 378142 | 100 | 383587 | 100 | 712663 | 100 | 5445 | 329 076 | 101,44 | 185,79 |

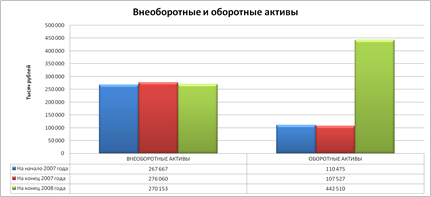

| 1.1 Стоимость основных средств и внеоборотных активов. | 267667 | 70,8 | 276060 | 71,97 | 270153 | 37,91 | 8393 | -5907 | 103,14 | 97,86 |

| 1.2. Стоимость оборотных средств. | 110475 | 29,2 | 107527 | 28,03 | 442510 | 62,09 | -2948 | 334983 | 97,3 | 411,534 |

| 1.2.1 Стоимость материальных оборотных запасов. | 88680 | 80,27 | 82971 | 22,83 | 307995 | 69,6 | -5709 | 225024 | 93,56 | 371,208 |

| 1.2.2 Величина дебиторской задолженности | 21485 | 19,45 | 24284 | 22,58 | 117218 | 26,49 | 2799 | 92934 | 113 | 482,7 |

| 1.2.3 Банковский актив | 310 | 0,28 | 272 | 0,25 | 17297 | 3,91 | -38 | 17025 | 87,74 | 6359 |

Общая стоимость имущества предприятия (или валюта баланса).

На начало 2007 года 378142

На конец 2007 года 383587

Изменение 5445

На конец 2008 года 712663

Изменение за год 329076

Рисунок №1 «График изменения активов предприятия»

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

С 2007 года по 2008 год постоянные (внеоборотные) активы изменились незначительно, зато оборотные активы выросли на 411 %. Также изменился удельный вес оборотных средств в активах предприятия – с 22,8% по 62,09% . Это может свидетельствовать о:

· формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

· об отвлечении части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

· сворачивании производственной базы;

· искажении реальной оценки основных фондов вследствие существующего порядка бухгалтерского учета и т.д.

Наибольший удельный вес, а, следовательно, и наибольшее влияние на рост оборотных активов имеют материальные запасы. За 2008 год величина материальных запасов увеличилась на 371%.

Увеличение удельного веса производственных запасов может свидетельствовать о:

- наращивании производственного потенциала организации;

- стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

- нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Большое внимание при исследовании тенденций изменения структуры оборотных средств следует уделить статьям дебиторская задолженность.

По сравнению с 2007 годом выросла дебиторская задолженность – на 482,7%. Высокие темпы роста дебиторской задолженности по расчетам за товары, работы и услуги могут свидетельствовать о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода.

2.1.2. Оценка динамики состава и структуры пассива баланса

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости (устойчивости) организации.

Таблица 2 «Аналитическая группировка пассива»

| ПАССИВ | Начало 2007 | Уд. Вес, % | Конец 2007 | Уд. Вес, % | Конец 2008 | Уд. Вес, % | Абс.изм. За 2007 | Абс.изм. За 2008 | Темп роста за 2007 | Темп роста за 2008 |

| 1.Общая стоимость имущества | 378142 | 100 | 383558 | 100 | 712663 | 100 | 5416 | 329105 | 101,43 | 185,8 |

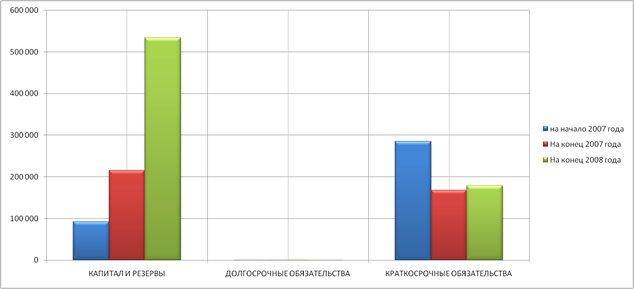

| 1.1 Стоимость собственного капитала. | 92520 | 24,47 | 215301 | 56,13 | 533873 | 74,91 | 122781 | 318572 | 232,71 | 247,97 |

| 1.2. Величина заемного капитала. | 264630 | 69,98 | 168257 | 43,87 | 178918 | 25,11 | -96373 | 10661 | 157,28 | 106,34 |

| 1.2.1. Величина долгосрочных заемных средств. запасов. | 306 | 0,12 | 294 | 0,17 | 294 | 0,16 | -12 | 0 | 96,08 | 100,00 |

| 1.2.2. Краткосрочные кредиты и займы. | 225150 | 85,08 | 117182 | 69,64 | 7578 | 4,24 | -8801 | 210239 | 192,14 | 6,47 |

| 1.2.3. Кредиторская задолженность. | 39174 | 14,80 | 50781 | 30,18 | 170918 | 95,53 | 11607 | 120137 | 129,63 | 336,58 |

Рисунок №1 «График изменения пассивов предприятия»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

Из таблицы №2 видно, что за 2007 год капитал предприятия изменился незначительно, а в 2008 году произошел значительный рост капитала предприятия (на 329105 тыс.руб.) . На протяжении периода 2007-2008 гг. увеличивалась доля собственного капитала (по сравнению с заемным) с 24,5% до 74,9%, что способствует усилению финансовой устойчивости организации.

Рост собственного капитала может происходить в результате увеличения уставного или накопленного капитала организации. Так как уставный капитал не изменялся в течение исследуемого периода, то увеличивался накопленный капитал, который характеризует результаты деятельности предприятия с точки зрения прибыльности. Его увеличение говорит о том, что предприятие «зарабатывает больше, чем тратит», т.е. растет стоимость бизнеса и инвестиционная привлекательность организации.

Таким образом, исследуемое предприятие ОАО «Хенкель-Пемос» отвечет основным признакам «положительного баланса»:

- валюта баланса в конце 2008 года увеличилась на 329 076 тыс.руб. (на 86%) по сравнению с данными на конец 2007 года.;

- в 2008 году темпы прироста оборотных активов стали выше, чем темпы прироста внеоборотных активов (411,5% > 97,86%);

- в 2008 собственный капитал организации (533873 тыс.руб.) превышает заемный (178918 тыс.руб.) и темпы его роста выше, чем темпы роста заемного капита(величина собственного капитала по сравнению с данными на конец 2007 года вырос на 148%, тогда как заемного – только на 6%);

- темпы прироста дебиторской и кредиторской примерно одинаковые;

- в балансе отсутствует статья «Непокрытый убыток».

Дата: 2019-12-10, просмотров: 448.