2.1. Источники информации и планирование ревизии кассовых операций

Состав первичных кассовых документов, с одной стороны, очень узок – это приходные и расходные кассовые ордера, кассовая книга. С другой стороны, кассовые операции связаны практически со всеми остальными разделами учета, например, с реализацией, расчетами с подотчетными лицами, с поставщиками и т.д. Следовательно, при проверке необходимо сопоставить кассовые документы с прочими.

Основными документами, которые необходимо изучить при проверке кассовых операций, являются: кассовая книга; отчеты кассира; приходные кассовые ордера; расходные кассовые ордера; журнал (книга) регистрации приходных кассовых ордеров; журнал (книга) регистрации расходных кассовых ордеров; журнал (книга) регистрации выданных доверенностей; журнал (книга) регистрации депонентов; журнал (книга) регистрации платежных (расчетно-платежных) ведомостей; оправдательные документы к кассовым документам; авансовые отчеты.

Многочисленные и разнообразные операции движения денежных средств в кассе предприятия находят отражение в следующих регистрах синтетического учета и отчетности:

· Главная книга;

· журнал-ордер № 1 и ведомость № 1 (для журнально-ордерной формы счетоводства),

· иные регистры синтетического учета кассовых операций;

· баланс предприятия (ф. № 1);

· отчет о финансовых результатах и их использовании (ф. № 2), раздел 3 «Движение денежных средств»;

· отчет о движении денежных средств (ф. № 4).

Прежде чем приступить к сплошной проверке кассовых операций, аудитор должен спланировать эту проверку, так как «сплошная» проверка не означает, что один за другим будут просмотрены все кассовые документы. Эти документы могут просматриваться неоднократно, но каждый раз аудитор выполняет совершенно определенную процедуру, направленную на выявление одного из возможных нарушений. Каждая процедура имеет свое назначение, преследует определенную цель, а ее результаты необходимо оформить в виде специальной таблицы.

Составлению плана проверки предшествует оценка состояния внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе предприятия.

Аудитор с помощью специально составленного вопросника определяет состояние внутреннего контроля, дает предварительную оценку соблюдения на предприятии кассовой дисциплины, выявляет наиболее уязвимые с точки зрения злоупотреблений места, планирует состав основных контрольных процедур, определяет специфические черты ведения учета на предприятии, описание которых отсутствует в имеющемся у него наборе стандартных процедур.

Признаками отсутствия или недостаточности внутреннего контроля за движением денежных средств в кассе предприятия для аудитора являются:

· отсутствие на предприятии налаженной системы проведения внезапных ревизий кассы с полным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе;

· отсутствие на предприятии приказа руководителя, устанавливающего периодичность проверок,

· наличие признаков формального проведения ревизий кассы: назначение в комиссии по проведению ревизий постоянно одних и тех же лиц, отсутствие прилагаемых к акту рабочих записей ревизионной комиссии, свидетельствующих о полистном пересчете банкнот, проведение проверок кассы на отчетные даты, когда кассир знает о них и заранее готовится, и др.;

· предоставление права подписи приходных и расходных кассовых ордеров другим лицам помимо главного бухгалтера и руководителя предприятия, не отраженное в распоряжениях руководителя предприятия;

· формальное проведение ревизии кассы при смене (увольнении) кассиров;

· отсутствие в штате кассира и возложение этих функций на счетного работника без письменного распоряжения руководителя предприятия;

· отсутствие договоров с кассиром о полной материальной ответственности;

· отсутствие у кассира навыков подготовки к ревизии кассы, свидетельствующих о том, что такая процедура является для него обычной.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров, поэтому аудитор должен опросить каждого из ответственных лиц.

Вопросник аудитора составляется таким образом, что в большинстве случаев ответ не надо вписывать, так как аудитор отмечает в вопроснике полученный ответ, номер процедуры и номер предварительного вывода. Вопросник построен по принципу блок-схемы: если нет необходимости задавать какой-либо вопрос, номер следующего вопроса указан в графе «Номер следующего вопроса».

Вопросник аудитора составляется в трех экземплярах, на каждом из них проставляются должность, фамилия, имя и отчество лица, с которым будет проведена беседа.

Результаты опроса ответственных лиц могут не совпадать: кассир может не знать, имеется ли на предприятии приказ о внезапных ревизиях кассы, руководитель предприятия – о необходимости заключать договор о полной материальной ответственности с кассиром. Несовпадения в ответах на поставленные аудитором вопросы могут также свидетельствовать о слабых сторонах внутреннего контроля.

Ответы на вопросы могут быть типа «должен (должны) быть», т.е. отвечающий может быть не уверен в своем ответе, в этом случае ответ на поставленный вопрос аудитору приходится находить самому или опрашивать других сотрудников предприятия.

По результатам опроса у аудитора складывается определенное мнение о состоянии кассовой дисциплины на предприятии. Представленный вопросник позволяет аудитору сделать ряд промежуточных выводов, совокупность которых дает право сделать основной вывод о том, что кассовая дисциплина у клиента не соблюдается, а порядок ведения кассовых операций нарушается.

Подобный вывод может стать основанием для следующих действий:

· если по результатам опроса сотрудников проверяемого предприятия и данным экспресс-анализа отчетности кассовые операции составляют небольшой удельный вес в общем числе хозяйственных операций, то аудитор может планировать проверку кассовых операций в обычном порядке для оценки материальности статьи «Касса» в отчетности предприятия;

· если удельный вес кассовых операций велик, например, реализация продукции предприятия ведется через кассу, то это может послужить основанием аудитору для отказа от выражения своего мнения о достоверности отчетности предприятия.

В общем случае по результатам опроса у аудитора оказывается сформированным план проведения проверки кассовых операций и намечен состав процедур.

По результатам опроса ответственных работников проверяемого предприятия по вопроснику аудитор может сделать следующие выводы:

1. Нарушение Порядка ведения кассовых операций в РБ кассовые ордера подписываются параллельно с главным бухгалтером лицами, полномочия которых не подтверждены письменным распоряжением (приказом) руководителя предприятия.

2. Нарушение Порядка ведения кассовых операций в РБ расходные кассовые ордера подписываются параллельно с руководителем предприятия лицами, полномочия которых не подтверждены письменным распоряжением (приказом) руководителя предприятия.

3. Нарушение Порядка ведения кассовых операций в РБ в бухгалтерии предприятия не ведется Журнал регистрации приходных и расходных кассовых документов.

4. Нарушение Порядка ведения кассовых операций в РБ на предприятии не установлены приказом (распоряжением) руководителя предприятия сроки внезапной ревизии кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

5. Нарушение Порядка ведения кассовых операций в РБ на предприятии при смене кассира не была проведена ревизия кассы.

6. Нарушение Порядка ведения кассовых операций в РБ приказом руководителя предприятия не назначена специальная комиссия для проведения ревизии кассы.

7. Нарушение Порядка ведения кассовых операций в РБ и приказа руководителя предприятия № 16 от 12.04.2008г на предприятии внезапные ревизии кассы не проводились.

8. Нарушение Порядка ведения кассовых операций в РБ договор о полной материальной ответственности с кассиром не был заключен.

9. Нарушение Порядка ведения кассовых операций в РБ на предприятии не ведется кассовая книга.

2.2 Контроль документального оформления кассовых операций

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами (приложения 1,2). Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер, а расходные – руководитель предприятия и главный бухгалтер. Заработную плату, премии, пособия по временной нетрудоспособности выдают из кассы не по кассовым ордерам, а по платежным и расчетно-платежным ведомостям, подписанным руководителем и главным бухгалтером (приложение 3).

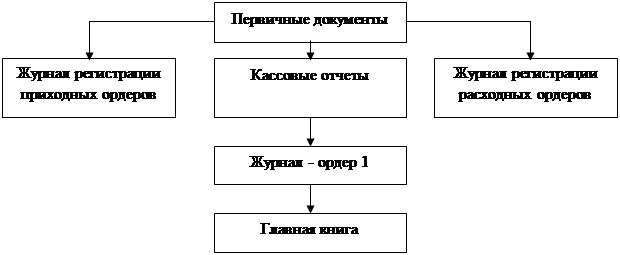

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов (приложение 4).

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней заверено подписями руководителя предприятия и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут через копировальную бумагу на 2-х листах. Один лист отрывают, его сдают в конце дня со всеми приходными и расходными документами (приложение 5). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Записи в кассовую книгу производятся кассиром по каждому ордеру, сначала все приходные, затем все расходные. Потом выводится остаток денег в кассе, отрывной лист кассовой книги с приложенными первичными документами передается в бухгалтерию в качестве отчета кассира.

Регистрами учета, в которых отражаются кассовые операции, являются журнал-ордер № 1 по кредиту счета 50 "Касса" и ведомость № 1а по дебету счета 50. Журнал-ордер используют для фиксирования кредитовых оборотов; ведомость" 1а – дебетовых оборотов по счету 50. Записи проводят с расчленением операций по корреспондирующим счетам.

Основанием для бухгалтерских записей в журнале-ордере № 1 и ведомости № 1а являются проверенные отчеты кассира с приложенными к ним первичными документами. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами.

Предварительно первичные документы группируют по корреспондирующим счетам, и однородные операции отражают общей суммой за день. При небольшом количестве операций в хозяйстве допускаются записи по итогам отчета кассира за 2-3 дня.

В ведомости № 1а записи делают аналогичным путем на основании отчетов кассира, только по их приходной части с предварительной группировкой документов по корреспондирующим счетам.

Остаток средств в кассе показывают в ведомости только на начало года и на конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Журнал-ордер № 1 и ведомость 1а являются регистрами годичного обращения. Они брошюруются в виде тетрадей с вкладными листами и открываются для учета кассовых операций на календарный год. Общий кредитовый оборот из журнала-ордера № 1 записывается в главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих счетов.

При внутрихозяйственном контроле важное значение имеет взаимная сверка оборотов в регистрах учета. Поэтому, прежде чем перенести итоги журнала-ордера № 1 по кредитовым оборотам в главную книгу их по каждому корреспондирующему счету сверяют с данными других регистров. После сверки регистров обороты по счету 50 "Касса" разносят в главную книгу.

Учет денежных средств в кассе на основании первичных документов, кассовых отчетов, журнала регистрации приходных и расходных ордеров ведется в журнале-ордере № 1 по кредитовому признаку, а дебет счета 50 "Касса" отражается в ведомости.

Рис. Схема учета денежных средств на счете 50 "Касса"

На примере приведенных в таблице хозяйственных операций по ОДО «Контакт» за октябрь 2008года просматривается порядок заполнения журнала-ордера № 1.

Таблица 1

Хозяйственные операции по кассе за октябрь 2008 года.

| Содержание хозяйственных операций |

Дата

Сумма

Проводка

Для учета кассовых операций на предприятии ОДО “Контакт” использует активный счет 50. На дебете счета 50 отражают хозяйственные операции по поступлении наличных денег в кассу с кредита разных счетов в зависимости от вида поступления.

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Таблица 2

Счет 50 "Касса" корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса | 50 Касса |

| 51 Расчетные счета | 51 Расчетные счета |

| 52 Валютные счета | 52 Валютные счета |

| 55 Специальные счета в банках | 55 Специальные счета в банках |

| 57 Переводы в пути | 57 Переводы в пути |

| 60 Расчеты с поставщиками и подрядчиками | 58 Финансовые вложения |

| 62 Расчеты с покупателями и заказчиками | 60 Расчеты с поставщиками и подрядчиками |

| 71 Расчеты с подотчетными лицами | 62 Расчеты с покупателями и заказчиками |

| 73 Расчеты с персоналом по прочим операциям | 66 Расчеты по краткосрочным кредитам и займам |

| 75 Расчеты с учредителями | 68 Расчеты по налогам и сборам |

| 76 Расчеты с разными дебиторами и кредиторами | 69 Расчеты по социальному страхованию и обеспечению |

| 79 Внутрихозяйственные расчеты | 70 Расчеты с персоналом по оплате труда |

| 80 Уставный капитал | 71 Расчеты с подотчетными лицами |

| 86 Целевое финансирование | 73 Расчеты с персоналом по прочим операциям |

| 44 Реализация готовой продукции | 75 Расчеты с учредителями |

| 98 Доходы будущих периодов | 76 Расчеты с разными дебиторами и кредиторами |

| 99 Прибыли и убытки | 79 Внутрихозяйственные расчеты |

| и др. | 80 Уставный капитал |

| 94 Недостачи и потери от порчи ценностей | |

| 99 Прибыли и убытки и др. |

Бухгалтерия предприятия использует следующую корреспонденцию счетов для отражения поступления наличных денег в кассу, табл. 3.

Таблица 3

Корреспонденция счетов для отражения поступления наличных денег в кассу

| Дебет счета 50 (операции) | Кредитуемые счета |

| Получены в кассу: | |

| в возмещении издержек обращения | 44 |

| зачислена выручка: | |

| от продажи товаров и оказанию услуг | 46 |

| от продажи прочего имущества | 48 |

| по чеку наличные деньги | 51 |

| платежи от покупателей и заказчиков | 62 |

| в погашение задолженности по претензиям | 63 |

| от подотчетных лиц | 71 |

| от членов трудового коллектива в погашение долга по беспроцентным ссудам (73-1), за причиненный материальный ущерб (73-2) | 73 |

| погашение дебиторской задолженности | 76 |

| выявлены при инвентаризации кассы излишки | |

| денежных средств | 80-3 |

По кредиту счета 50 отражают операции по выбытию наличных денежных средств с дебета разных счетов в зависимости от вида расходов.

Бухгалтерия предприятия использует следующую корреспонденцию счетов для отражения выбытия денежных средств из кассы, табл. 4.

Таблица 4

Корреспонденция счетов для отражения выбытия денежных средств из кассы

| Кредит счета 50 (операции) | Дебетуемые Счета |

| Выбыли из кассы: | |

| за наличные деньги приобретены: | |

| материалы, включая расходы по доставке | 10 |

| МБП, включая расходы по доставке | 12 |

| внесены наличные деньги на расчетный счет | 51 |

| приобретены марки, конверты, путевки в дома отдыха, пансионаты, санатории | 56 |

| оплачены счета поставщиков за услуги и приобретенное имущество | 60 |

| в погашение задолженности по претензиям | 63 |

| выдана заработная плата | 70 |

| выданы деньги под отчет, перерасход по авансовым отчетам | 71 |

| выданы беспроцентные ссуды членам трудового коллектива | 73-1 |

| выплачены по обязательствам предприятиям, юридическим и физическим лицам суммы, удержанные из заработной платы (76-1), депонированная заработная плата (76-2), требования разных кредиторов (76-3) | 76 |

Характерной особенностью счетов учета денежных средств является отражение информации по ним в отечественной и иностранной валютах, а также организации информации о наличии и движении краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями

Дата: 2019-12-10, просмотров: 408.