|

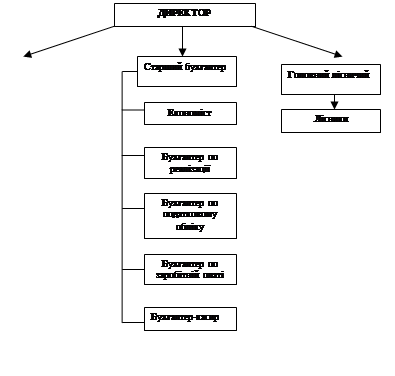

Рис.1.1

Щодо основних техніко-економічних показників, то їхній аналіз представлений у таблиці №1.1. Джерелом аналізу є річна звітність підприємства за останні 3 роки з 2002 по 2004 рік, це зокрема:

· Форма №1-м “Баланс”;

· Форма №2-м “Звіт про фінансові результати”;

· Звіт з праці.

Таблиця 1.1.

Аналіз основних техніко-економічних показників Костопільського військового лісгоспу

| Показники | Одиниці виміру | 2002 | 2003 | 2004 | Абсолютне відхилення, ± | Темп росту, % | ||

|

|

|

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Обсяг реалізації продукції (робіт, послуг) | тис.грн | 1112,2 | 1300,7 | 2049 | 188,5 | 748,3 | 116,95 | 157,53 |

| 2.Середньо спискова чисельність працюючих | чол.. | 121 | 115 | 108 | -6 | -7 | 95,04 | 93,91 |

| 3. Фонд оплати праці | тис.грн | 398,8 | 524,1 | 593,7 | 125,3 | 69,6 | 131,42 | 113,28 |

| 4. Середньорічна вартість ОЗ | тис.грн | 260,15 | 325,75 | 326,3 | 65,6 | 0,55 | 125,22 | 100,17 |

5. Середня вартість майна підприємства

6.Собівартість

6.Собівартість

| тис.грн тис.грн. | 828,8 922,6 | 931,6 903,8 | 943,85 1168,5 | 102,8 -18,8 | 12,25 264,7 | 112,40 97,96 | 101,31 129,29 |

| 7. Виручка від реалізації продукції | тис.грн | 1356,2 | 1300,7 | 2049,0 | -55,5 | 748,39 | 95,91 | 157,53 |

| 8. Чистий прибуток (збиток) | тис.грн | 1,5 | (81,8) | 8,0 | ||||

| 9.Продуктивність праці | тис.грн/чол | 9,19 | 11,31 | 18,97 | 2,12 | 7,66 | 123,07 | 167,73 |

| 10. Фондовіддача | грн/грн | 4,28 | 3,99 | 6,28 | -0,29 | 2,29 | 93,22 | 57,39 |

| 11. Середня заробітна плата | тис.грн/чол | 3,30 | 4,56 | 5,50 | 1,26 | 0,94 | 138,18 | 120,61 |

Якщо розпочати аналіз таблиці загалом, то можна зробити висновок, що найкращою робота була у 2004 році, оскільки всі аналізовані показники найбільші, а найгіршим для підприємства був 2003 рік, адже саме в 2003 році спостерігається кардинальне зменшення фактично усіх аналізованих показників і загалом підприємство отримало збиток в розмірі 81,8 тис.грн..

Детальний аналіз основних техніко-економічних показників слід розпочати з аналізу продуктивності праці, оскільки продуктивність праці – це головний фактор зростання обсягів виробництва, найважливіша характеристика ефективності використання трудових ресурсів підприємства, що показує обсяг виробленої і реалізованої продукції, яка припадає на одного працівника. Позитивним для підприємства є збільшення продуктивності праці

Провівши аналіз можна чітко охарактеризувати тенденцію до зростання даного показника, оскільки у 2002р. продуктивність праці складала 9,19 тис.грн/чол. В 2003р. вона збільшилась до 11,31 тис.грн/чол. і в 2004р. склала 18,97 тис.грн/чол.

Показники продуктивності праці характеризують якісний стан використання робочої сили підприємства. Продуктивність праці визначається двома способами: кількістю продукції випущеної на одиницю робочого часу та кількістю часу , витраченого на виготовлення одного виробу.

Соціальне значення росту продуктивності праці заключається в тому, що за рахунок підвищення продуктивності праці збільшується середня заробітна плата працівників, що призводить до поліпшення їх добробуту, до розширеного відтворення робочої сили.

Також слід звернути увагу на такий важливий показник як фондовіддача. Фондовіддача характеризується обсягом продукції, що виробляється на одну гривню основних виробничих фондів і визначається як відношення обсягів виконаних робіт (виробленої продукції ) до середньої вартості основних виробничих фондів підприємства. Позитивним для діяльності підприємства є збільшення даного показника, що відбувається за рахунок підвищення виробітку кожної одиниці обладнання, що в свою чергу може залежити від питомої ваги активної частини основних засобів у загальній вартості основних засобів, зниження втрат робочого часу, а також від підвищення кваліфікації працюючих.

Як показує аналіз, в нашому випадку спостерігаємо зменшення фондовіддачі на 0,29 грн./грн. у 2003р.порівняно з 2002 р., що у відсотковому значенні склала 6,78%. Проте у 2004 р. порівняно з 2003 р. ситуація значно покращилася, оскільки показник фондовіддачі зріс на 2,29 грн./грн., тобто на 57,39%.

Зменшення фондовіддачі у 2003 р. порівняно з 2002 р. було зумовлено, на мою думку, значним збільшенням середньорічної вартості основних засобів на 65,6 тис.грн. (25,22%). Щодо збільшення фондовіддачі у 2004 р. порівняно з 2003 р., то це могло бути викликане збільшенням обсягу реалізованої продукції на 748,3 тис.грн., тобто на 57,53%, а також і незначним збільшенням середньорічної вартості основних засобів лише на 0,55 тис.грн., що у відсотковому значенні склало 1,7%.

Поряд з продуктивністю праці слід відмітити такий показник як виручка від реалізації продукції (товарів, робіт, послуг), тобто чистий дохід, який залишається у підприємства після вирахування із загальної виручки від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, платежів та інших вирахувань з доходу. У 2003 р. спостерігається зменшення даного показника на 55,5 тис.грн., тобто на 4,09% порівняно з 2002 р. та збільшення в значному обсязі у 2004 р. порівняно з 2003 р. на 748,3 тис.грн., що у відсотковому значенні складає 57,53%.

Згідно аналізу відслідковується поступове збільшення фонду оплати праці у 2003 р. на відміну від 2002 р. на 125,3 тис.грн. (31,42%) та у 2004 р. порівняно з 2003 р. на 69,6 тис.грн., тобто на 13,28%. Подібна ситуація складається і при аналізі середньої заробітної плати, яка у 2003 р. збільшилась на 1,26 грн./ос. порівняно з 2002 р. (на 38,18%) та у 2004 р. порівняно з 2003 р. на 0,94 грн./ос., тобто на 20,61%. Це було викликане поступовим зменшення середньоспискової чисельності працюючих, а також і ростом продуктивності праці.

Слід відзначити і вартість майна підприємства. Середня вартість майна – це середнє значення балансу підприємства на початок і кінець звітного періоду, тобто середня сума валюти балансу. Аналізуючи середню вартість майна підприємства Костопільського військового лісгоспу, можна зробити висновок, що найбільш високою вона була у 2004 р. порівняно з 2003 р. (відслідковується збільшення даного показника на 12,25 тис.грн.(1,31%)), проте різке збільшення середньорічної вартості майна підприємства спостерігаємо у 2003 р. порівняно з 2002 р. (на 102,8 тис.грн., тобто 12,4%).

Загальним результатом діяльності підприємства є його прибутковість чи збитковість. У 2002 р. підприємство працювало прибутково, розмір заробітку становив 1,5 тис.грн.. хоч незначний, але позитивний результат, чого не можна сказати про результати 2003 р. оскільки підприємство працювало збитково. Розмір збитку досягнув значного рівня і становив 81,8 тис.грн.. Проте у 2004 р. підприємство отримало прибуток 8 тис.грн..

Загальний аналіз діяльності підприємства Костопільський військовий лісгосп показує, що найкращою робота була у 2004 р., а оскільки всі аналізовані показникі досягли найвищих значень, а найгіршим був 2003 р. оскільки спостерігається зменшення техніко-економічних показників, а головною причиною є надзвичайний високій рівень збиткової діяльності підприємства.

Аналіз виробничої програми

Виробнича програма підприємства – це план виробництва і реалізації продукції, тобто система адресованих завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі і асортименті відповідної якості у встановлені терміни згідно з договорами поставки.

Іншими словами, виробнича програма підприємства – це оптимальний обсяг виробництва продукції, яка повинна бути обґрунтована наявними ресурсами (виробничими фондами, трудовими і фінансовими ресурсами), а також виробничою потужністю підприємства.

Формування виробничої програми здійснюється в процесі бізнес планування, де представлена інформація про оцінку ринків збуту, можливих конкурентів, стратегію маркетингу і характеристику пропонованої продукції.

В основу планування виробничої програми покладена система натуральних і вартісних показників.

Натуральними показниками є обсяг продукції в натуральних одиницях по номенклатурі і асортименту.

Вартісними показниками виробничої програми є

· обсяги товарної продукції;

· обсяги валової продукції;

· обсяги реалізованої продукції;

· обсяги чистої продукції;

· обсяги валового і внутрізаводського обороту;

· обсяг незавершеного виробництва.

В основу аналізу виробничої програми покладено:

· аналіз асортименту продукції(товарів, робіт, послуг);

· аналіз ритмічності роботи підприємства;

· аналіз впливу факторів на зміну обсягів виробництва продукції;

· прогнозний аналіз обсягів виробництва продукції.

2.1. Аналіз асортименту продукції (товарів, робіт, послуг)

Одним з важливих напрямів аналізу обсягів надання послуг є вивчення його в асортиментно – структурному розрізі. Під асортиментом розуміють перелік найменувань продукції за значенням обсягу її виробництво за кожним видом. Основна мета асортиментної політики полягає у тому, щоб спрямувати підприємство на випуск продукції, яка за своєю структурою, споживчими властивістю та якістю найбільше відповідає потребам покупців.

Номенклатура – перелік найменувань виробів і їх кодів, встановлених для відповідних видів продукції у загальному класифікаторі промислової продукції. Структура – співвідношення окремих виробів у загальному обсязі виробництва, виражене, як правило у відсотках.

Формування асортиментної програми здійснюється з урахуванням необхідних ресурсів, рівня техніки та технології виробництва, можливостей створення нового виробництва в оптимальні терміни, наявності патентів; очікуваної рентабельності виробництва та термінів окупності інвестицій; наявності управлінських кадрів та кваліфікаційного персоналу на всіх ланках виробничого циклу; наявності стійких зв'язків із постачальниками; ступеня ризику, пов'язаного із сезонністю попиту.

При проведені аналізу необхідно звернути увагу на розширення та оновлення асортименту. Особливу увагу приділяють вивченню виконання плану випуску нових видів продукції, які вперше випускаються підприємством. Такі види продукції часто вимагають великих затрат, відповідних додаткових умов.

Порушення планового асортименту є іноді результатом випуску в першу чергу виробів, які потребують менших трудових затрат. У деяких випадках на виконання плану за асортиментом пояснюються прагнення зменшити зусилля виконання та перевиконання плану собівартості за рахунок виробів, витрати на виробництво яких мінімальні. Порушення планової структури асортименту пояснюється також прагненням підвищити рентабельність виробництва за рахунок випуску більш рентабельних видів продукції.

Аналіз асортименту продукції дає можливість вирішити проблему вибору номенклатури продукції , яку випускають. Основним завданням асортиментної програми є визначення структури виробництва у виробничому відділенні ( на дільниці ) , а саме :

- визначення співвідношення між новою продукцією, що потребує удосконалення та модифікації, традиційною продукцією, що не потребує удосконалення, і застарілою продукцією; .

- визначення номенклатури продукції, яку випускають ;

- оцінювання числа моделей та модифікації однієї і тієї ж продукції, яку випускають;

- визначення структури життєвого циклу за всією номенклатурою продукції, яку випускають, та перспектив оновлення асортименту.

Джерелом для аналізу асортименту продукції є „Звіт про доходи від ведення лісового господарювання.

Інформація для аналізу зведена у таблиці 2.1

Таблиця 2.1

Аналіз асортименту видів послуг( продукції підприємства)

| Показники | Одиниці виміру | 2002 | 2003 | 2004 | Абсолютне відхилення, ± | Темп росту, % | ||

|

|

|

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Телеграфний | Тис.грн. | |||||||

| Телефонний міський | Тис.грн. | |||||||

| Телефонний сільський | Тис.грн. | |||||||

| Телефонний міжміський | Тис.грн. | |||||||

| Проводове мовлення | Тис.грн. | |||||||

| Всього | Тис.грн. | |||||||

За даними таблиці видно,що Костопільський ЦЕЗ№3 надає пять видів звязку:

· телеграфний звязок;

· телефонний міський звязок;

· телефонний сільський звязок;

· телефонний міжміський звязок;

· проводове мовлення.

Якщо порівнювати дані за три роки, то в 2002 році підприємство отримало найбільше доходів від телефонного міжміського звязку у сумі 1505,6 тис.грн. У 2003 році порівняно з 2002роком цей дохід зріс на 226,6тис.грн.,тобто на 15,05%. Дане зрушення можна оцінити досить позитивно. Це означає,що підприємство у цьому році збільшило обсяги наданих послуг і отримало від цього відповідний дохід. Чого не можна сказати про 2004рік. У цьому році дохід від телефонного міжміського звязку скоротився на 1,6% і становив 1706тис.грн.

Взагалі аналізуючи 2004рік, можна сказати,що ЦЕЗ№3 скоротив обсяг наданих послуг, внаслідок чого й знизився дохід підприємства. Дохід від телеграфного звязку знизився на 1,5тис.грн. Але,якщо порівнювати 2003 і 2002 рік, за якого дохід знизився на 6,2 тис.грн.,то можна сказати,що в 2004році вдалося скоротити темпи зниження надання такого виду звязку, як телеграфного. У 2004 році зменшився дохід й від телефонного міського звязку на 72,4тис.грн.,що досить суттєво вплинуло на прибуток підприємства, в порівнянні як у 2003році він зріс від цього виду звязку на 95,3тис.ргн.

Аналогічну динаміку до зростання у 2003 році,а потім до зниження у 2004 році ми можемо спостерігати аналізуючи телефонний сільський звязок. У 2003 році дохід збільшився на 38,8 тис.грн., а у 2004 році знизився на 5,7 тис.грн.

Іншу ситуацію можна спостеіргати аналізуючи проводове мовлення. У 2003 році дохід від надання цих послуг був найменшим і становив 61,3 тис.грн. А у 2002 році він був найбільший і становив 65,7 тис.грн. У 2004 році в порівнянні з 2003 роком він зріс, але не суттєво на 0,16%,тобто на 0,1 тис.грн.

Чим можна пояснити зменшення надання послуг телеграфного,міського,сільського, міжміського телефонного звязку? На мою думку до цього призвело підвищення НТП , тобто поява мобільних телефонів, а особливо широке розповсюдження за 2004 рік у нашій країні.

Дата: 2019-12-10, просмотров: 467.