Теоретические основы контроллинга.

Концепция контроллинга.

Концепция контроллинга является стержнем, вокруг которого должны быть объединены основные элементы организации и управления деятельностью предприятия, а именно:

· все категории бизнес-процессов и их затраты;

· центры ответственности предприятия;

· системы планирования и бюджетирования, формируемые на основе центров ответственности предприятия;

· система управленческого учета, построенная на основе центров ответственности и их бюджетов;

· система стратегического управления, основанная на анализе цепочки ценностей, анализе стратегического позиционирования и анализе затратообразующих факторов;

· информационные потоки (документооборот), позволяющий оперативно фиксировать текущее состояние выполнения бюджетов центров ответственности;

· мониторинг и анализ результатов финансово-хозяйственной деятельности предприятия;

· выявление причин отклонений и формирование управляющих воздействий в рамках центров ответственности.

Функции контроллинга.

1) Контроль за состоянием экономики предприятия;

2) Сервисная функция;

3) Управляющая функция;

4) Функция подготовки (разработки) методологии принятия решений и их координации, а также контроля восприятия этой методологии руководством;

5) Контроль экономичности работы подразделения.

1) Суть: контроль равновесия прибыль/затраты. Равновесие осуществляется тем, что определяют промежутки времени заданной величины, сравнивают с фактическим и определяют, не нужно ли вмешательство, разработка противодействующих мер для достижения желаемого результата фирмы. Контроллинг – это система регулирования затрат и результатов деятельности, помогающая избежать неожиданностей и «зажечь красный свет», когда угрожает опасность.

2) Суть: представление необходимой информации руководству. Информационное обеспечение контроллинга реализуется при помощи систем:

- Учета;

- Нормирования;

- Контроля.

Ориентировано на достижение целей деятельности фирмы.

3) Суть: переоценка стратегии, корректировка целей.

4) Суть: Осуществляется с использованием данных по отношениям ставок покрытия, общих результатов деятельности для обеспечения функций управления.

5) Суть: интересует уровень затрат, но не интересует процесс формирования этих затрат.

1.3. Важнейшие виды деятельности контроллера.

Известно, что управление предприятием - это сфера задач менеджмента. Без контроля, прежде всего финансового, говорить о реальном управлении предприятием невозможно. Путать менеджмент и контроллинг, однако, недопустимо, так как контроллинг управленческую функцию не выполняет, работник службы контроллинга (предлагается назвать его "контроллер") управленческих решений не принимает и руководство предприятия заменить не может.

Созданная на большинстве крупных и средних немецких предприятий служба контроллинга занимается прежде всего учетом и анализом затрат и результатов хозяйственной и финансовой деятельности предприятия. Фактические данные для анализа поставляются контроллеру бухгалтерией. Статистические выкладки, плановые данные и результаты сравнения фактических значений показателей с плановыми величинами контроллер получает из плановой и финансовой служб предприятия. На основании проведенных расчетов главный контроллер предлагает высшему руководству фирмы рекомендации по сокращению затрат и увеличению прибыльности и рентабельности производства и сбыта. Эти рекомендации служат обоснованием для принятия управленческих решений.

Очень широко контроллинг используется при прогнозировании цен на продукцию и услуги, для определения нижних допустимых границ цен и тарифов, расчета ожидаемых прибылей, налоговых платежей и создаваемых резервов. В рамках контроллинга проверяется эффективность различных вариантов инвестиций до и в ходе их осуществления, моделируются условия реализации проекта. Информация, поставляемая службой контроллинга руководству предприятия, незаменима для оперативного и стратегического управления. Важнейшие виды деятельности контроллера приведены ниже:

· Построение системы планирования:

1) Содействие при определении общего плана развития предприятия и его целей;

2) Руководство и координация работ по планированию и составлению бюджета;

3) Согласование промежуточных целей и планов и их сведение в единый общий план предприятия;

· Составление отчетности:

1) Ведение содержательной системы информационной обеспеченности и отчетности;

2) Учет специфических потребностей руководителя в информации и отчетности.

· Своевременное представление периодической информации об отклонениях между фактическими и плановыми значениями показателей:

1) затраты;

4) показатели, характеризующие оборот;

5) показатели, характеризующие финансовое состояние;

6) эффективность и объем инвестиций;

7) Анализ отклонений и обсуждение результатов анализа с руководителями соответствующих подразделений предприятия, а также разработка вариантов альтернативных рекомендаций по выходу из создавшейся ситуации;

8) Координация расчетов ожидаемых результатов деятельности и составление отчетов для руководства фирмы.

При организации службы контроллинга надо принимать во внимание следующие предпосылки:

1) Необходимо стремиться к наглядным простым структурам (использовать линейную, линейно-функциональную, но не матричную структуру);

2) Согласование целей, управление целями и достижение целей координируются только на первом уровне управления;

3) Методы управления предприятием, фирмой в рамках общей, руководящей стратегии, становятся эффективными только тогда, когда контроллеру удается их скоординировать;

4) Контроллер нуждается в получении информации об экономических взаимосвязях и резервах, чтобы иметь непререкаемый личный и профессиональный авторитет среди сотрудников (последнее слово за контроллером);

5) Служба контроллинга самостоятельна, независима и нейтральна по отношению к уровням управления.

В практике хозяйственной деятельности встречаются два основных варианта организации службы контроллинга:

- Централизованная;

- Децентрализованная.

При централизованной организации службы контроллинга главный контроллер подчиняется президенту компании, либо руководителю фирмы.

На главного контроллера возлагается обобщение рекомендаций, установление контактов с лицами, принимающими решение. Главный контроллер также координирует деятельность централизованных служб контроллинга в области стратегического и оперативного планирования, анализа плановых и фактических показателей, берет на себя обработку специальных поручений от руководителя фирмы, особых заказов и заданий от лиц, принимающих управленческие решения.

Децентрализованная служба контроллинга позволяет делегировать часть задач централизованной службы контроллинга структурным подразделениям, филиалам, дочерним организациям, которые находятся далеко друг от друга. Но в подчинении главного контроллера остаются:

- контроллер по маркетингу;

- контроллер по логистике;

- контроллер по ВЭС (внешне-экономическим связям);

- контроллер по ресурсам.

Используется 4 варианта организации службы контроллинга:

1) Контроллер подразделения административно подчинен руководителю подразделения, у главного контроллера он консультируется и инструктируется.

Плюсы: Контроллер работает в значительной мере самостоятельно. Интересы подразделений подчиняются интересам центральной службы контроллинга.

Минусы: Однако, если блокировать связь подразделения с главным контроллером, то подразделение получает излишнюю самостоятельность, что нежелательно.

На практике этот вариант встречается редко.

2) Контроллер подразделения административно подчинен руководителю подразделения, а функционально главному контроллеру.

Плюсы: Руководитель подразделения определяет, когда и где использовать контроллера подразделения. Главный контроллер определяет, как и что из круга проблем нужно решить в первую очередь.

Минусы: Двойное подчинение приводит к конфликтным ситуациям.

Этот вариант считается классическим и широко распространен.

3) Контроллер подразделения функционально подчинен руководителю подразделения, а административно главному контроллеру.

Плюсы: Руководитель подразделения решает, как и что из круга проблем должен решать контроллер, а главный контроллер – когда и где.

Минусы: Контроллер подвержен сильным конфликтным ситуациям.

Этот метод также используется.

4) Контроллер подразделения ориентирован на совместную работу вместе с руководителями подразделений, но функционально и административно он подчинен главному контроллеру.

Такая форма рекомендуется в кризисных ситуациях.

Вторая классификация.

Затраты, регистрируемые по центрам ответственности, классифицируются на регулируемые и нерегулируемые.

Все затраты регулируемы на определенном управленческом уровне. Так руководство фирмы имеет право распоряжаться всеми расходами фирмы. Чем ниже спускаться по управленческой иерархии, тем больше видов затрат, которые подлежат регулированию. Однако конкретное управленческое лицо может регулировать определенные виды затрат.

Информация по этим видам затрат дает возможность оценить эффективность деятельности должностного лица.

Правила, которыми руководствуется менеджер по издержкам:

1. Следить за тем, чтобы издержки фирмы были всегда ниже среднего уровня издержек продукции конкурента;

2. Необходимо постоянно уменьшать издержки (для этого любой менеджер должен иметь запас мероприятий);

3. Во имя конкурентоспособности необходимо прежде всего уменьшить (прямые) производственные и сбытовые издержки;

4. Оперативно доводить до администрации фирмы возможные прогнозные отклонения издержек.

Система Standart cost ( SC) .

Под системой подразумевается разработка норм, стандартов, составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов, т.е. в основе этой системы лежит принцип управления по отклонениям (основное внимание лиц, принимающих управленческие решения, акцентируется на выявление и анализ отклонений от нормального хода работы с целью недопущения их отклонений в дальнейшем).

Возникла в 20-х годах 20 века. Жизненность системы объясняется следующим достоинством: система позволяет справляться с огромным объемом различной информации, отделять существенное от второстепенного и в любой момент выявлять то главное, на что должно быть обращено основное внимание руководства фирмы.

Система SC опирается на местное нормирование издержек производства с использованием всех достижений научной организации труда и методов нормирования (хронометраж, фотография рабочего дня).

Нормы (standarts) на изделия:

1. Средняя величина издержек за прошлые отчетные периоды;

2. Наименьшая величина затрат, достигнутая когда-либо на фирме;

3. Идеальные затраты при оптимальной загрузке мощности;

4. Допустимые издержки при удовлетворительной выручке.

Особенности системы SC:

1. Недокументированное выявление отклонений от норм в процессе расходования средств, а отражение отклонений в бухгалтерских записях на специальных счетах;

2. Не все фирмы, внедрившие SC, отражают отклонения от стандартов в учете. Это происходит в случае, если фирма за основу учета принимает текущие стандарты;

3. Выделение специальных синтетических счетов для учета отклонений. При этом одни фирмы открывают счета отклонений по статьям (материалы, зарплата и т.п.), другие идут дальше по статьям калькуляции и факторам отклонений.

Система Direct cost(DS) .

В основу организации контроллинга по этой схеме лежит классификация затрат по их отношению к объему производства.

Главной особенностью DC является то, что себестоимость продукции учитывается и планируется только в части переменных издержек. Постоянные издержки собираются на отдельном счете и периодически списываются на дебет счета «Финансовые результаты» 83. При этом постоянные издержки делятся на несколько групп:

1) Постоянные издержки на изделие могут быть прямо отнесены на общее количество данного вида продукции, произведенной за данный период (на освоение, специальное оборудование и т.п.);

2) Постоянные издержки, относящиеся на группу изделлий;

3) Постоянные издержки мест возникновения затрат не подлежат распределению между отдельными группами носителей затрат;

4) Постоянные издержки подразделения (необходимость выделения обусловлена тем, что в любом подразделении может быть несколько центров затрат);

5) Постоянные издержки предприятия, фирмы в целом (затраты управления).

Ступенчатый учет сумм покрытия постоянных издержек дает исчерпывающую информацию для принятия решения о формировании и выборе ассортимента продукции, особенно при принятии решения о снятии с производства устаревшей продукции и подготовки к производству новой продукции.

Плюсы:

1) Простота и объективность калькулирования себестоимости, т.к. отпадает необходимость в условном распределении постоянных издержек;

2) Возможность сравнения себестоимости различных периодов по переменным издержкам, по суммам покрытия в абсолютном и относительном значениях;

3) Система дает возможность изучения взаимосвязей и зависимостей между объемом, затратами и прибылью;

4) Возможность определения наиболее рентабельных изделий по их абсолютным и относительным суммам покрытия;

5) Возможность определения порога рентабельности;

Минусы:

1) Классификация затрат на переменные и постоянные;

2) Объективность включения переменных затрат в себестоимость;

3) Ведение учета себестоимости по сокращенной номенклатуре статей не дает возможности определения полной себестоимости конкретного вида изделия.

Рис. 1. Распределение месячных трудозатрат, связанных с выполнением бизнес-процессов.

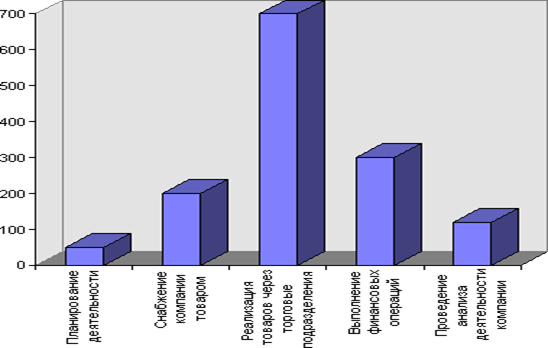

Рис. 2. Оценка стоимостных затрат торговой компании за месяц.

Приведенные результаты оценки затрат являются обобщенными для всей компании. Их можно использовать для принятия стратегических решений. Недостатками данного типа оценок являются следующие:

· непрозрачность стоимостных и временных затрат, связанных с выполнением основных, вспомогательных и управляющих бизнес-процессов;

· непрозрачность стоимостных и временных затрат структурных подразделений торговой компании;

· невозможность получения релевантной информации для повышения эффективности оперативного управления деятельностью компании.

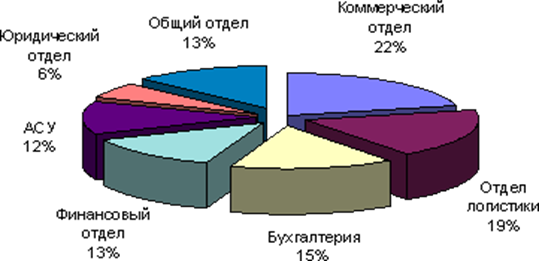

Пример другого типа оценок. На Рис. 3 приведена сравнительная оценка трудозатрат технологий работы структурных подразделений компании, из которой можно сделать вывод, что наиболее загруженными являются: коммерческий отдел, отдел логистики и бухгалтерия.

Рис. 3. Оценка трудозатрат структурных подразделений торговой компании за месяц.

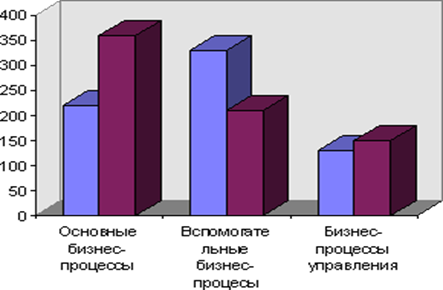

Одним из подходов к совершенствованию деятельности предприятия является выявление и реализация таких вариантов перераспределения функций между и внутри бизнес-процессов, которые обеспечивают повышение эффективности выполнения основных бизнес-процессов при заданных значениях показателей эффективности вспомогательных и управляющих бизнес-процессов. В рассматриваемой торговой компании до реорганизации ее деятельности, связанной с перераспределеним элементов бизнес-процессов, наибольшей объем времени и средств занимали вспомогательные бизнес-процессы (Рис. 4).

Рис. 4. Оценка бизнес-процессов торговой компании.

После внедрения предложенного варианта перераспределения функций максимальные значения показателей времени и средств стали приходиться на выполнение основных бизнес-процессов, связанных с реализацией товаров через торговые подразделения компании.

Данный тип оценки позволяет:

· определить загрузку основных, вспомогательных и управляющих бизнес-процессов;

· рационально распределить стоимостные и временные затраты при выполнении бизнес-процессов;

· определить временную загрузку каждого структурного подразделения компании.

Главным недостатком данного типа оценки, является отсутствие информации для осуществления оперативного управления через выделенные центры ответственности. Под центром ответственности здесь понимается сегмент предприятия, во главе которого стоит ответственное лицо, принимающее решение.

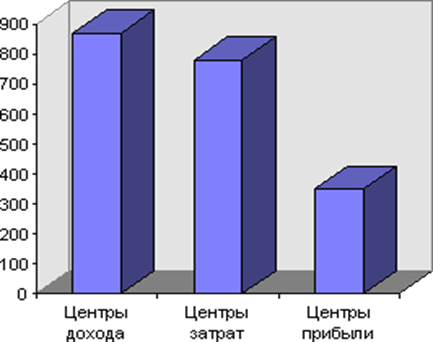

В рассматриваемой компании были выделены следующие центры ответственности:

· центры дохода - отдел логистики, финансовый отдел;

· центры прибыли - коммерческий отдел, торговая сеть;

· центры затрат - бухгалтерия, АСУ, юридический отдел, общий отдел.

На Рис. 5 приведена диаграмма оценки по центрам ответственности, на которой представлены показатели доходов, затрат и прибыли компании за определенный промежуток времени.

Рис. 5. Оценка центров ответственности компании.

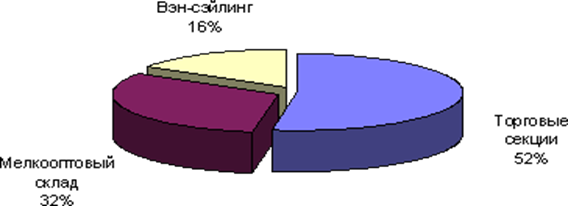

На Рис. 6 приведена оценка эффективности деятельности центра прибыли - торговой сети. Из диаграммы можно сделать вывод, что наиболее прибыльной за данный промежуток времени является реализация товаров через торговые секции компании.

Рис. 8. Оценка эффективности реализации товара через торговую сеть компании.

Из рассмотренных вариантов проведения оценки, наиболее эффективным является последний, так как оценка выделенных центров ответственности торговой компании позволяет оперативно управлять ее работой.

Рис. 9. Распределение месячных трудозатрат, связанных с выполнением бизнес – процессов в ООО «Берегиня».

|

Рис. 10. Оценка стоимостных затрат ООО «Берегиня» за месяц.

Благодаря данному типу оценок можно сделать вывод что наиболее емкими бизнес – процессами в фирме являются реализация товаро и снабжение, что вполне закономерно для торговых организаций, затем идет анализ деятельности и планирование – эти бизнес – процесы являются весьма важными для управления деятельностью любой организации. Полученное соотношение является оптимальным для данной организации.

Следующий этап – оценка трудозатрат структурных подразделений (рис. 11.):

ü администрация (проведение анализа деятельности, управление персоналом);

ü финансовый отдел (выполнение финансовых операций);

ü коммерческий отдел (планирование деятельности, снабжение);

ü непосредственно аптека (реализация).

|

Рис. 11. Оценка трудозатрат структурных подразделений

ООО «Берегиня» за месяц.

Из проделанной оценки делаем вывод что наиболее загруженными являются практически все отделы, за исключением финансового. Поэтому наиболее целесообразным будет возложение функций контроллинга именно на этот отдел, а в роли главного контроллера будет выступать главный бухгалтер фирмы.

Следующим этапом является распределение бизнес – процессов на:

ü управляющие (проведение анализа деятельности, управление персоналом);

ü основные (снабжение, реализация);

ü вспомогательные (планирование, выполнение финансовых операций).

А также анализ их соотношения (рис. 12.).

Рис. 12. Оценка бизнес-процессов.

Из проделанной оценки видно что максимальные значения показателей времени и средств приходятся на выполнение основных бизнес-процессов, связанных с реализацией товаров и снабжением.

Для осуществления оперативного управления необходимо выделить центры ответственности. Под центром ответственности здесь понимается, как уже отмечалось ранее, сегмент предприятия, во главе которого стоит ответственное лицо, принимающее решение.

В ООО «Берегиня» выделены следующие центры ответсвенности:

ü центры дохода (аптека);

ü центры прибыли (коммерческий отдел);

ü центры затрат (администрация, финансовый отдел).

На Рис. 13 приведена диаграмма оценки по центрам ответственности, на которой представлены планируемые показатели доходов, затрат и прибыли фирмы на определенный промежуток времени, а именно на 9 месяцев 2003 года.

Рис. 13. Оценка центров ответственности ООО «Берегиня».

Из рисунка 13 видно что в стоимостном выражении размер прибыли невелик, однако если мы проанализируем соотношение прибыль/затраты, то мы увидим что полученная прибыль до уплаты единого налога является наценкой, установленной в размере 37,5%. Законодательно установленный предел наценки для аптечных учреждений составляет 40%, поэтому делаем вывод что полученный результат не так уж плох.

3. Предложения по внедрению системы контроллнга

на примере ООО «Берегиня».

Торговые предприятия имеют экономические характеристики, существенно отличающие их от производственных предприятий. Нам предстоит определить, является ли это препятствием для применения контроллинга на торговых предприятиях или нет.

Основной источник дохода торговых предприятий - это наценка. С помощью наценки они покрывают свои издержки обращения и получают прибыль. Наценка превращается в наличные денежные средства при реализации товаров. В отличие от производственных МП, перед торговыми не стоит проблема выбора способа определения выручки по "оплате" или по "отгрузке". Деятельность торговых МП основана на кассовом методе определения выручки, так что альтернативы у нас нет. Однако и расчет издержек обращения мы будем вести по кассовому методу, так как это значительно облегчает бухгалтерии составление нашей новой схемы производственной отчетности.

Как уже отмечалось ранее главной задачей контроллинга на ООО «Берегиня» должны стать определение минимально возможного процента наценки к стоимости товара и определение целесообразности функционирования той или иной торговой точки в райцентре и на периферии. Налогообложение предприятия предельно упрощено, так как оно облагается единым налогом.

Издержками обращения для МП являются следующие расходы: заработная плата продавцов и бухгалтера, содержание помещений, арендная плата, амортизация собственных зданий и торгового оборудования, затраты на охрану, транспортные расходы, включающие в себя затраты на ГСМ и обслуживание. Само собой, основные расходы предприятие несет по закупке товаров. Контроллинг для МП, занимающегося розничной торговлей, должен по-видимому, решать следующие задачи:

1. давать руководству возможность анализировать свои доходы и расходы как в разрезе структурных подразделений (торговых точек), так и в целом по предприятию;

2. получать эту информацию как можно более оперативно;

3. планировать свои доходы и расходы;

4. определять минимально возможную наценку на закупленные товары.

При этом новая система отчетности должна быть как можно более простой и наглядной и отнимать у бухгалтера предприятия как можно меньше времени на ее составление.

Для составления новой системы отчетности мы возьмем за основу систему отчетности по книге немецких специалистов Р.Манна и Э.Майера "Контроллинг для начинающих", и отталкиваясь от нее, попробуем составить свою систему отчетности для ООО «Берегиня».

Вот схема, рекомендованная немецкими специалистами:

0. Объем производства в рабочих часах.

1. Оборот-брутто без НДС.

2. Факторы уменьшения прибыли.

3. Оборот-нетто.

4. Изменение запасов (только 30.06 и 31.12)

5. Общая производительность.

6. Затраты материалов и услуги со стороны.

7. Предварительный итог без стр. 04=общая прибыль.

8. Плата за основную производственную работу.

9. Затраты на отпуск товаров.

10. Производственные затраты (стр. 06 + стр. 08 + стр. 09)

11. Сумма покрытия 1 (стр. 03 - стр. 10)

12. Оклады, зарплата предпринимателя.

13. Проценты.

14. Промежуточная сумма между стр. 12 и 13 (стр. 11 - стр. 12 - стр. 13)

15. Затраты на содержание производственных помещений без арендной платы.

16. Арендная плата.

17. Транспортные расходы.

18. Амортизационные отчисления.

19. Текущий ремонт и прочие расходы.

20. Затраты на организацию группы 1 (сумма строк 12, 13, 15 - 19)

21. Сумма покрытия 2 (стр. 11 - стр. 20)

22. Затраты на организацию группы 2.

23. Сумма покрытия 3 = итог деятельности (предварительная, без стр. 04)

24. Сверочный итог для стр. 04 и т.д.

25. Прибыль/убыток с учетом стр. 04.

Для простоты рассмотрения и расчетов отметим что наше торговое МП только начинает свою деятельность и остатков не имеет.

Рассмотрим по порядку элементы вышеприведенной таблицы.

Элемент 00. "Объем производства в рабочих часах" в нашем случае будет равен рабочему времени продавцов, которое не меняется в зависимости от изменения количества товара, находящегося в торговле. Это рабочее время будет изменяться в зависимости от количества продавцов и торговых точек МП. В торговой деятельности это не окажет воздействия на уровень наценки на товар.

Элемент 01. "Оборот-брутто без НДС" будет в данном случае являться товарооборотом предприятия, а так как МП уплачивает единый налог, то НДС в товарообороте отсутствует.

Элемент 02. "Факторы уменьшения прибыли" - возврат товаров, списание быстро портящихся нереализованных товаров. Наличие таких расходов нежелательно, но в силу специфики торговли лекарственными средствами могут иметь место. Следует, однако, учесть, что схема немецких специалистов была разработана для учета выручки по отгрузке, а мы, используя кассовый метод, вполне можем отказаться от расчета этой строки, так как итоговая кассовая выручка уже сама в себе будет учитывать эти виды потерь. Отсюда следует сделать вывод, что оборот-брутто и оборот-нетто в нашей новой системе отчетности будут означать одно и то же.

Элемент 04. "Изменение запасов" - для нас не подходит. Торговля, по сути дела, и есть одно сплошное изменение запасов. Поэтому эту строку мы тоже не будем использовать.

В результате того, что из пяти начальных строк рекомендуемой немецкими специалистами таблицы отчетности мы отказались от четырех, то и от пятой строки тоже придется отказаться, так как она все равно будет равна обороту-брутто без НДС.

А вот Элемент 06. "Затраты материалов и услуги со стороны" необходимо заменить на элемент "Закупленные товары". Тогда Элемент 07. "Общая прибыль" даст нам превышение полученных денежных средств над затраченными на покупку товаров для продажи. Это не будет реализованное наложение, так как выручка от продажи части товаров будет сопоставляться с затратами на закупку всех товаров за месяц. Но полученный результат дает нам возможность установить, сколько остается у нас денежных средств, чтобы покрыть оставшиеся затраты - издержки обращения и получить прибыль. По смыслу рассматриваемой и перерабатываемой нами схемы отчетности немецких специалистов - это сумма покрытия 1. Почему так получилось? Почему что у нас не оказалось необходимости в элементе таблицы "Производственные затраты"? Потому, что в производственных МП затраты на материал, услуги, заработную плату, затраты на отпуск товаров являются переменными затратами и оказывают непосредственное воздействие на изготавливаемый продукт. В торговом же предприятии издержки обращения будут являться постоянными и условно-постоянными расходами, т.е. относиться к затратам на организацию групп 1 и 2. Таким образом, вместо Элемента N 07. "Общая прибыль" мы запишем Элемент N 11 "Сумма покрытия 1".

А теперь перейдем к рассмотрению затрат на организацию группы 1. Разделение затрат между элементами "Затраты на организацию группы 1" и "Затраты на организацию группы 2" будет происходить в зависимости от того, относятся ли эти затраты на каждую торговую точку МП отдельно или их можно отнести только ко всему МП в целом. Такое разделение необходимо нам для составления 2-го уровня отчетности.

Немецкие специалисты считают, что формирование отчетности на 2-м уровне возможно осуществлять исходя из 3-х принципов дифференциации:

· по продукции и группам продукции;

· по клиентам (покупателям) или группам клиентов;

· по сферам ответственности внутри предприятия.

В нашем случае составление 2-го уровня отчетности по продукции потребовало бы чрезвычайно больших затрат труда, по покупателям - просто нереально, естественно, что нам остается составление 2-го уровня отчетности по сферам ответственности внутри предприятия, т.е. по торговым точкам на территории района.

Исходя из вышеизложенного, затраты на организацию группы 1 в нашем случае будут следующими.

Элемент N 12 "Оклады, зарплата предпринимателей" - в этот элемент мы включим зарплату рядовых продавцов, грузчиков и т.п., а зарплату главного бухгалтера и оклад руководителя отнесем к затратам на организацию группы 2, так как они будут относиться ко всему МП в целом, и их нельзя разбить по отдельным торговым точкам.

Элемент N 13 "Проценты" мы перенесем в затраты на организацию группы 2 по тем же причинам. Элемент N 14 будет в связи с этим исключен.

При разработке новой системы отчетности для торговых МП попробуем применить другую систему расчета коэффициентов покрытия, которые в данном случае будут коэффициентами наценки.

Элемент N 15 в нашем случае будет обозначать коммунальные платежи за использование помещений.

Элемент N 16 - арендная плата, если под торговую точку используется не собственное помещение, а арендованное.

Элемент N 17 - "транспортные расходы" - будет содержать в себе затраты на ГСМ для транспортного обслуживания отдельной торговой точки, если она находится на периферии.

Элемент N 18 "Амортизационные отчисления" будет включать в себя амортизацию имущества торговой точки: самого здания, прилавков, холодильников и т.п. Это единственный элемент, который нашему кассовому методу учета затрат не поддается и в нашей схеме он будет учитываться в такой же сумме, что и в финансовом учете.

В связи со спецификой торговой деятельности введем дополнительные элементы:

· Элемент N 19 "Патент" - так как затраты на налогообложение осуществляются по каждой торговой точке отдельно, и с закрытием или открытием новой торговой точки соответственно снижаются или увеличиваются затраты на покупку патента.

· Элемент N 20 "Текущий ремонт и прочие расходы" будет включать в себя расходы собственно на ремонт и прочие мелкие расходы.

Затраты на организацию группы 1 фактически представляют собой постоянные затраты каждой отдельной торговой точки. Эти расходы зависят от существования торговой точки и с ее закрытием они исчезают. Окончательным результатом для такой точки в нашей схеме станет сумма покрытия 2. Она означает ту сумму средств, которую представляет в "общий котел" МП для покрытия оставшихся затрат предприятия и получения общей прибыли каждое хозяйственное подразделение. Сумма покрытия 2 означает эффективность функционирования торговой точки и целесообразность ее дальнейшего существования.

Однако, наше МП имеет еще постоянные расходы, которые относятся ко всему МП.

В отечественной практике такие затраты назывались общехозяйственными, в немецкой системе контроллинга - "Центр". В нашей схеме отчетности можно использовать 2 варианта: во-первых, объединить все эти затраты под одной строкой "Затраты на организацию группы 2", во-вторых, можно расшифровать эти затраты: это будут оклады, зарплата руководителя и проценты по банковскому кредиту, которые мы перебросили из строк 12 и 13, а также транспортные расходы, включающие в себя затраты на ГСМ - доставка товаров из областного центра в Славянск, техническое обслуживание автотранспорта, и прочие, тому подобные, расходы. Для простоты расчета можно избрать первый вариант, а для большей точности - второй.

Сумма покрытия 3 - итог деятельности - получается путем вычитания из суммы покрытия 2 затрат на организацию группы 2. Это прибыль нашего торгового МП.

Для того, чтобы согласовать ее с итогом финансовой деятельности предприятия, мы введем элемент N 25 - "Сверочный итог", где будут данные о доходах от реализации основных средств, ценных бумаг, дивиденды и т.п. После этого остается добавить в нашу новую схему отчетности всего одну строку - "Прибыль/убыток". Она будет отражать общий итог производственно-финансовой деятельности предприятия.

Таким образом, после последовательного рассмотрения таблицы немецких специалистов и приложения ее возможностей к целям и задачам нашего МП, мы получили новую схему отчетности для него.

Новая схема отчетности для ООО «Берегиня»:

1. Оборот-брутто (товарооборот).

2. Закупленные товары.

3. Сумма покрытия 1.

4. Заработная плата работников.

5. Затраты на содержание производственных помещений без арендной платы.

6. Арендная плата.

7. Транспортные расходы (ГСМ).

8. Амортизационные отчисления.

9. Патент.

10. Текущий ремонт и прочие расходы.

11. Затраты на организацию группы 1 (сумма строк 04-10).

12. Сумма покрытия 2 (стр. 03 - стр. 11).

13. Зарплата администрации.

14. Проценты по банковскому кредиту.

15. Транспортные расходы (ГСМ и техобслуживание).

16. Прочие общехозяйственные расходы.

17. Затраты на организацию группы 2.

18. Сумма покрытия 3 - итог деятельности.

19. Сверочный итог.

20. Прибыль/убыток.

Это схема 1-го уровня отчетности, т.е. та, которая применяется ко всему предприятию в целом. В то же время, нами уже выбрана принципиальная основа для создания схемы 2-го уровня отчетности - это отдельные торговые точки МП.

Схема 2-го уровня отчетности будет выглядеть так:

Таблица 3.

| Показатели | ||

Я торговая точка

Я торговая точка

В целом по предприятию

Начиная со строки 01 и до строки 12 включительно, по всем строкам и графам, будут присутствовать числовые значения. Со строки 13 данные будут находиться только в графе "Итого по предприятию".

Составленную схему уже можно использовать для сравнения экономической эффективности деятельности различных торговых точек одного МП, а так же для решения вопроса о целесообразности их функционирования. Итоговые данные по каждой графе, которые для отдельных торговых точек будут являться суммой покрытия 2, а в целом по предприятию - суммой покрытия 3, потенциально будут отрицательными, так как весь закупленный в течение месяца товар за этот же месяц реализовать не удастся. А это приведет к отрицательному значению суммы покрытия 1, и все остальные суммы покрытия также будут отрицательными.

Следовательно, более эффективной торговой точкой будет та, где отрицательные суммы будут наименьшими.

Почему торговое предприятие будет иметь отрицательную прибыль (в данном случае это условное понятие)? Потому, что закупленный товар у МП является не потенциальной прибылью, а потенциальным убытком. И действительно, предприятие меняет более ликвидные средства - наличные деньги - на менее ликвидные - товары. Товары могут испортиться, потерять срок годности, просто не быть востребованы, и МП потеряет средства, которые в них вложило. Возможность не продать товар более вероятна, чем возможность его реализации. Следовательно, потенциальный убыток более вероятен, чем прибыль. Правда, убыток этот условный, применяется только в нашей системе отчетности. Но наша система производственного учета и не претендует на сопоставимость ее данных с данными финансового учета, который имеет свое назначение.

Наша же система решает другие задачи и предназначена для других целей.

Целесообразность функционирования торговой точки можно проверить, помимо того, если из товарооборота вычесть ее издержки обращения, т.е. затраты на организацию группы 1. Если сумма получается положительной, то она означает, что торговая точка обеспечивает свое функционирование и оставляет средства на закупку нового товара, покрытие затрат на организацию группы 2 и получение финансовой прибыли. Такая торговая точка имеет право на существование, в случае же противоположного результата стоит подумать о ее ликвидации.

Для того, чтобы сгладить колебания закупок товара и товарооборота, целесообразно ввести в схему 2-го уровня отчетности графу "Нарастающим итогом".

Руководитель должен видеть не только картину вещей за месяц, но и общее положение дел за истекший период года. Нельзя принимать принципиальные решения по данным одного месяца, для этого необходимо изучить данные хотя бы за квартал. А вот для принятия решения по минимальному уровню наценки на предстоящий месяц нам понадобятся именно месячные данные.

Наценка за месяц должна как минимум покрывать издержки обращения за месяц. Но так как мы сначала определяем торговую наценку, а потом начинаем торговать, то для расчета минимальной наценки будут использоваться плановые показатели новой системы отчетности.

Например, расходы, которые предприятие оплачивает авансом вперед на несколько месяцев, на предстоящий месяц необходимо запланировать в той доле, которая на этот месяц приходится. Это можно отнести к таким расходам, как оплата единого налога (покупка патента).

Казалось бы, здесь возникает противоречие. В нашей новой системе отчетности мы собираемся использовать только фактически оплаченные расходы и фактически полученные доходы (кассовый метод). Из этого вытекает, что патент, например, оплаченный вперед за 3 месяца, будет учтен в нашей отчетности в затратах в том месяце, когда произошла фактическая оплата, а не будет распределяться на 3 месяца. В то же время, в процессе планирования и расчета минимальной наценки такое распределение будет необходимо.

Нам необходимо обойти это противоречие. Во-первых, фактическое положение дел будет сравниваться как с предыдущим отчетным периодом (месяцем), так и рассматриваться нарастающим итогом (в соответствующих графах на 2-м уровне отчетности). При рассмотрении экономического положения МП нарастающим итогом увеличение затрат в одном отчетном периоде из-за необходимости авансовых выплат будет нивелировано отсутствием таких выплат в других отчетных периодах.

Во-вторых, плановые расчеты необходимы нам для расчета минимальной наценки, а это совсем не значит, что предприятие будет придерживаться именно такой наценки, наоборот, уровень торговой наценки будет ограничен платежеспособным спросом населения. И плановые расчеты уже в принципе не могут совпадать с фактическими показателями. Поэтому плановые расчеты в нашей новой системе отчетности несут совсем другую функциональную нагрузку, здесь они определяют минимально возможный уровень наценки.

Итак. Расчеты минимальной наценки будут осуществляться в целом по предприятию, т.к. рассчитывать отдельно наценку для каждой торговой точки невозможно, во-первых, из-за отсутствия в их затратах затрат на организацию группы 2, а во-вторых, из-за чрезмерной сложности ведения подготовительного учета в этом случае. Таким образом, для расчета минимальной наценки нам остается последняя графа нашей новой системы отчетности - "В целом по предприятию".

Казалось бы, нет ничего проще, чем рассчитать минимальную наценку. Для этого достаточно разделить сумму затрат - издержек обращения, которые нами запланированы на предстоящий месяц на сумму планируемых нами закупок товара.

Действительно, это будет минимально возможная наценка, так как при получении меньшей суммы МП с неизбежностью будет тратить на издержки обращения часть стоимости закупленных ранее товаров, а это приведет к "проеданию" вложенных в торговлю средств.

Однако такой расчет содержал бы в себе изначально нереальную установку.

Почему? Потому, что возместить с помощью наценки понесенные издержки обращения можно будет только при одном условии - если продать все закупленные товары. А это нереально. Здесь для руководителя наступает самый ответственный момент. Он должен проявить свои предпринимательские способности, опыт, знания и, наконец, интуицию, для того, чтобы определить, какая часть закупленных товаров будет продана. Назовем эту долю коэффициентом реализации. В зависимости от этого коэффициента произойдет увеличение процента наценки на реализуемые товары. Например, при 50-процентном уровне реализации процент наценки увеличивается вдвое, при 30-процентном - примерно втрое.

Таким образом, схема планирования для торгового МП будет выглядеть следующим образом: планирование минимальных издержек обращения - планирование минимальной наценки - планирование минимального товарооборота. Но такой путь более вероятен в случае, когда МП является монополистом в своем секторе рынка. Однако для ООО «Берегиня» это не так, т. к. приходится работать в условиях жесткой конкуренции и самим приспосабливаться к обстоятельствам. В этом случае схема планирования может быть обратной: планируется максимальный товарооборот, в зависимости от него планируется максимальная сумма и процент наценки, а в зависимости от них определяется максимально возможный размер издержек обращения. И тогда предприятие само уже для себя решает - "вписывается" оно в эти максимально возможные размеры или нет.

Можно также провести эти два расчета одновременно и получить как максимально возможную наценку, так и минимально необходимую. В этом случае результат будет наиболее объективным как итог совмещения итогов с двух точек зрения.

Если руководитель считает, что минимальная наценка должна покрыть только часть его издержек обращения, то он может самостоятельно выбрать те виды затрат, которые считает необходимыми оплатить при любых обстоятельствах, и заменить в общей формуле расчета минимальной наценки сумму издержек обращения на любую выбранную им сумму.

До сих пор мы рассматривали модель с учетом условия, что наше МП только приступило к деятельности и не имеет остатков товаров и наценки. А что же делать когда эти остатки появятся?

В этой ситуации наша схема отчетности несколько изменится.

Во-первых, между строками "Закупленные товары" и "Сумма покрытия 1" надо будет вставить строку "Остаток товаров", данные для которой будут предоставлены из текущего бухгалтерского учета. Остаток товаров необходимо взять по цене преобретения. А вот сумму оставшихся непокрытыми издержек обращения надо будет записать отдельной строкой в состав затрат строки "Затраты на организацию группы 2". Для определения этой суммы надо будет произвести следующий расчет: из полученного за предыдущий месяц реализованного наложения вычесть издержки обращения за предыдущий месяц. Если сумма будет отрицательной, то эта разность и попадет в новую строку, так как отрицательный результат означает, что за прошлый месяц своим реализованным наложением мы не смогли закрыть издержки обращения. Реализованное наложение мы возьмем из данных текущего финансового учета.

Эти две новые строки будут использоваться только для планирования минимальной наценки на следующий отчетный период в графе "В целом по предприятию" и в других расчетах и сопоставлениях принимать участие не должны, так как мы проводим сопоставления по графам "Нарастающим итогом за год", а вести учет остатков нарастающим итогом невозможно. А собственно для расчета минимальной наценки мы должны будем суммировать остатки товара и планируемые закупки товара на следующий месяц, издержки обращения, запланированные на будущий месяц и остаток за прошлый период, если он, конечно, есть, и разделить второе на первое.

Вывод.

Итак, система контроллинга, которую мы разработали для торгового малого предприятия ООО «Берегиня», имеет существенные отличия от такой системы для производственного МП, что вполне естественно.

Основными возможностями нашей системы являются:

· ежемесячный контроль над издержками обращения как в целом по предприятию, так и в разрезе подразделений,

· сопоставление деятельности подразделений и решение вопроса о целесообразности их функционирования,

· расчет минимального уровня наценки.

Все данные для занесения их в нашу схему могут быть собраны в течение месяца и разнесены буквально в течение одного дня. Расчеты не представляют затруднений для понимания и отнимают у бухгалтера минимально возможное время.

Однако прибыль торгового предприятия можно будет установить только по результатам финансового учета. Наша схема отчетности предусматривает для МП условную отрицательную прибыль, о чем более подробно говорилось ранее. Но это не является большим недостатком: предприятие в равной мере пользуется услугами как финансового, так и производственного учета, а каждый из них решает свои, только ему присущие задачи, и один не может подменить другой.

К недостаткам нашей модели можно отнести еще следующее:

1) сопоставление данных за отчетный месяц будет происходить только с предыдущим месяцем. Или планирование придется вести отдельно для расчета минимальной наценки, а отдельно - для сверки данных с отчетным периодом, так как для расчета минимальной наценки мы не можем полностью применить кассовый метод учета в части затрат.

2) невозможно скорректировать суммы покрытия в течение месяца.

Подводя итог необходимо отиетить что каждое индивидуальное предприятие требует к себе индивидуального подхода. Контроллинг на каждом предприятии должен быть свой, неповторимый.

В результате проделанного ФСА предстояшей хозяйственной деятельности ООО «Берегиня» сделан вывод о том, что наиболее уместным будет возложить функции контроллинга на финансовый отдел, а главным контроллером назначить главного бухгалтера фирмы.

Список литературы.

1) Р. Манн, Э. Майер «Контроллинг для начинающих», Москва, «Финансы и статистика», 1992 г.

2) Х. Й. Фольмут «Инструменты контроллинга от А до Я», Москва, «Финансы и статистика», 1998 г.

3) А. Константинов, Lukas studio «Внутрифирменное планирование и контроллинг», Лекции.

4) А. Анищенко «Возможности применения контроллинга на малых предприятиях Российской федерации», www.devbusiness.ru.

5) А. Анищенко «Возможности применения контроллинга на малых предприятиях Российской федерации в сфере розничной торговли», www.devbusiness.ru.

6) В. Ивлев, Т. Попова, «Концепция контроллинга и функционально – стоимостной анализ», сайт: «корпоративный менеджмент».

7) В. Ивлев, К.Ивлев, Т. Попова, «то такое функционально – стоимостной анализ», сайи: «корпоративный менеджмент».

Теоретические основы контроллинга.

Концепция контроллинга.

Концепция контроллинга является стержнем, вокруг которого должны быть объединены основные элементы организации и управления деятельностью предприятия, а именно:

· все категории бизнес-процессов и их затраты;

· центры ответственности предприятия;

· системы планирования и бюджетирования, формируемые на основе центров ответственности предприятия;

· система управленческого учета, построенная на основе центров ответственности и их бюджетов;

· система стратегического управления, основанная на анализе цепочки ценностей, анализе стратегического позиционирования и анализе затратообразующих факторов;

· информационные потоки (документооборот), позволяющий оперативно фиксировать текущее состояние выполнения бюджетов центров ответственности;

· мониторинг и анализ результатов финансово-хозяйственной деятельности предприятия;

· выявление причин отклонений и формирование управляющих воздействий в рамках центров ответственности.

Дата: 2019-12-10, просмотров: 432.