Четкое понимание предмета бухгалтерского учета, умение выделить объекты бухгалтерского учета из огромного числа других объектов является предпосылкой успешной работы бухгалтера.

Пример 1:

04.01.2000г. кассир фирмы “Прикол” (г. Киев) Сидоров И.П. выдал 1200 гривен финансовому директору фирмы Петрову И.И. как аванс на командировку за рубеж. Санкцию на совершение операции дал президент фирмы Ферт Ю.В. Операцию проверил главный бухгалтер Грачов М.М.

| Хозяйственная операция | ||

Признаки

В практической деятельности бухгалтера приходится сталкиваться с более широким кругом вопросов, многие из которых имеют отношение к бухгалтерскому учету, влияют на те или иные хозяйственные операции, но сами при этом не могут быть отнесены к числу объектов бухгалтерского учета.

Пример 2: На работу в ваше предприятие принят новый сотрудник. Является ли этот факт объектом бухгалтерского учета или, другими словами, должен ли он найти отражение в бухгалтерском учете? Конечно же нет. Ведь сам по себе факт приема на работу не вызовет изменений в составе активов, капитала или обязательств предприятия. Обязательства предприятия перед работником, оговоренные при приеме его на работу, предусматривают и определенные обязательства работника перед предприятием. И только тогда, когда работник выполнит определенную работу или отработает определенное время, а в бухгалтерию поступят соответствующие документы, у предприятия появятся не декларативные, а реальные обязательства перед этим работником. И только в этот момент можно говорить о том, что осуществлена хозяйственная операция (начисление заработной платы), которая вызвала изменения в составе обязательств и поэтому должна быть отражена в бухгалтерском учете.

Пример 3: Два предприятия заключили между собой договор купли-продажи. С юридической точки зрения у каждого из предприятий возникли определенные обязательства перед партнером. Более того договор является тем документом, на основании которого в дальнейшем будут отслеживаться хозяйственные операции, связанные с выполнением договора. Однако сам факт заключения договора не является хозяйственной операцией, которая приводит к изменению активов, капитала или обязательств предприятия и, следовательно, не должен отражаться в бухгалтерском учете. В ходе выполнения каждого конкретного договора будут выполняться и другие операции, часть из которых является объектами бухгалтерского учета, часть – нет. Например, выписка счета на оплату одним предприятием и получение этого счета другим не будет отражена в бухгалтерском учете, а вот перечисление денежных средств или отгрузка (получение) товаров вызовет изменения в активах и обязательствах предприятия, а значит, должна быть зафиксирована и отражена в учете.

Метод бухгалтерского учета

Для отражения объектов учета и получения необходимых показателей применяются различные способы. Совокупность этих способов в теории бухгалтерского учета определена как метод бухгалтерского учета. А с практической точки зрения способы (или, как их иногда называют, элементы метода) как раз и являются тем инструментом, с помощью которого работает бухгалтер. А раз так, детальное знание этих инструментов – обязательное требование бухгалтерской профессии.

Как правило, выделяют восемь элементов (методов) бухгалтерского учета.

Характеристика каждого из них приведена в таблице №2.

Таблица №2. Характеристика элементов метода бухгалтерского учета

| Элементы метода бухгалтерского учета

| Практические задачи, которые решаются с помощью конкретного элемента | |

| Наимено- вание | Содержание | |

| Документи- рование | Способ первичного отражения объектов бухгалтерского учета | Эти способы применяются для получения первичных данных об объектах учета и обеспечивают их сплошное, непрерывное, взаимосвязанное и объективное отражение |

| Инвентари- зация | Способ контроля за объектами учета | |

| Оценка | Способ стоимостного отражения информации об объектах учета | Эти способы предполагают использование единого денежного измерителя и обеспечивают тем самым единство оценки объектов учета, возможность их группировки, обобщения и сравнения |

| Калькуля-ция | Способ контроля за величиной затрат и определения себестоимости единицы продукции | |

| Система счетов | Способ текущего отражения и группировки объектов учета и систематизации информации о них | Эти способы обеспечивают группировку и систематизацию информации об объектах учета по определенным критериям |

| Двойная запись | Способ взаимосвязанного отражения объектов учета на счетах | |

| Бухгал- терский баланс | Способ обобщения информации об активах, капитале и обязательствах предприятия на конкретную дату | Эти способы позволяют сформировать показатели, содержащие информацию, необходимую внешним и внутренним пользователям для принятия решений |

| Финансовая отчетность | Способ обобщения результатов деятельности предприятия | |

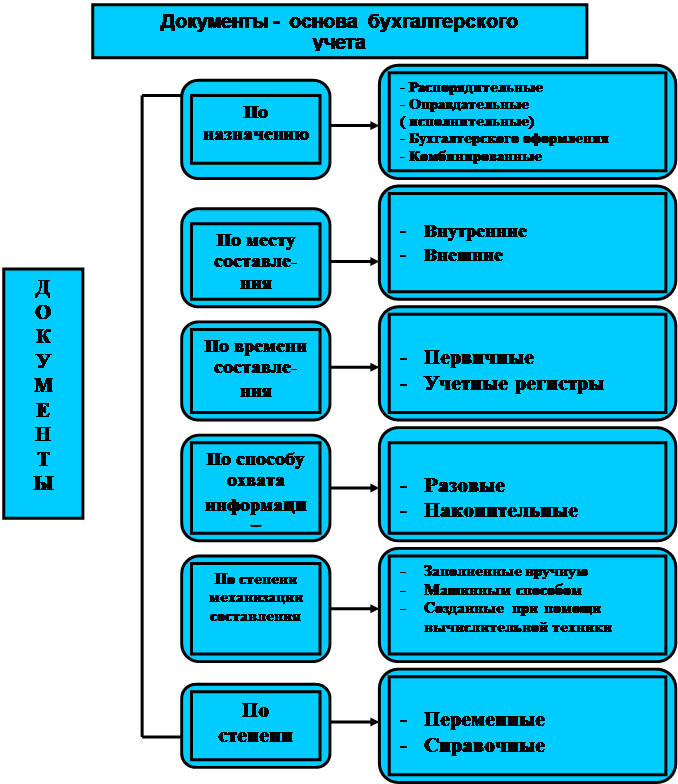

1.2.3. Первичные документы и принципы организации документооборота

Библейская фраза “сначала было слово” – не для бухгалтеров. В бухгалтерии сначала должен быть документ.

Руководитель предприятия или учреждения обеспечивает фиксирование фактов осуществления всех проведенных хозяйственных операций в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера или другого лица (юридического или физического), на которое возложена ответственность за ведение бухгалтерского учета в отношении порядка оформления и предоставления для учета ведомостей и документов

Запрещается: принимать к исполнению первичные документы на операции, противоречащие законодательным и нормативным актам, установленному порядку принятия, хранения и расходования денежных средств, товаро-материальных ценностей и другого имущества, нарушающие договорную и финансовую дисциплины, причиняющие ущерб государству, владельцам, другим юридическим и физическим лицам. Такие документы должны быть переданы главному бухгалтеру предприятия для принятия решения.

Организация документооборота – это также определение необходимых участников выполняемых работ и приобретение соответствующих бланков первичных документов.

Учетные операции Первичные документы

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

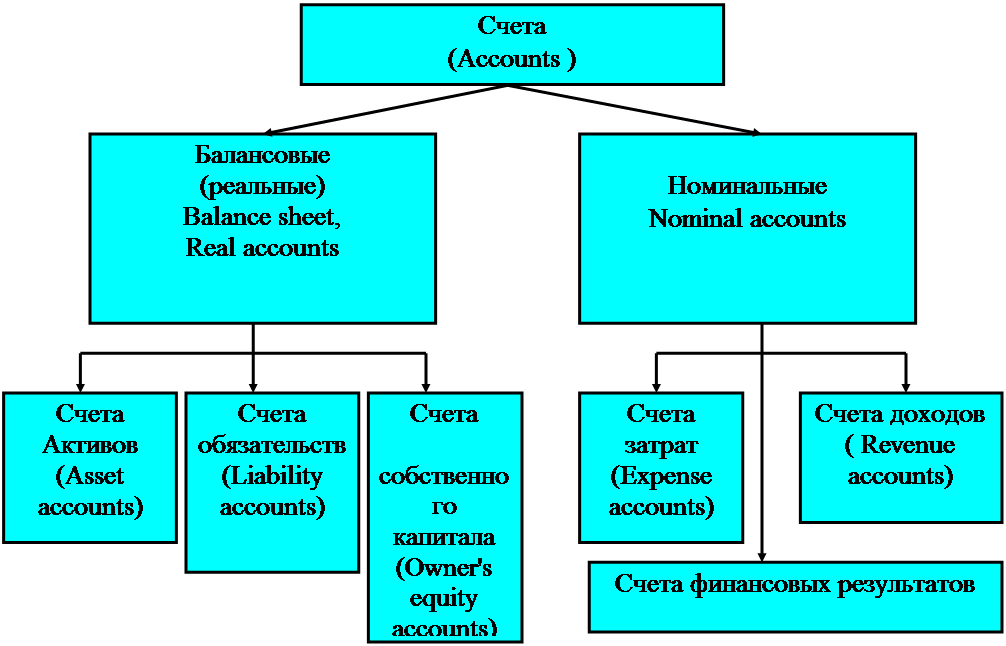

1.2.4. Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Структура счета

Счет № _____________________________

( название )

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по увеличению Средств ( + ) | Оборот по уменьшению Средств ( - ) |

| Конечное сальдо |

Счет № ______________________

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по уменьшению источников ( -) | Оборот по увеличению с Источников (+ ) |

| Конечное сальдо |

Дата: 2019-12-10, просмотров: 438.