В соответствии с Законом № 996 в бухгалтерском учете существует определенная иерархия принципов, правил и положений. Они касаются таких вопросов, как качественные характеристики бухгалтерского учета, цели финансовой отчетности, элементы финансовых отчетов, время отражения экономических событий и изложены в статье 4 Закона № 996 (кстати, некоторые из них существовали и ранее в рамках Положения № 250), в соответствии с которой бухгалтерский учет и финансовая отчетность базируются на следующих основных принципах:

осмотрительность — применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов, и завышение оценки активов и доходов предприятия. Этот принцип основан на практике западных стран, где отчетность предявляется » первую очередь не налоговым или другим контролирующим органам, а, как уже упоминалось выше, акционерам, инвесторам, кредиторам, которым нужна информация о реальном финансовом положении предприятия;

полное освещение — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событии, способных повлиять на решения, которые принимаются на ее основе;

автономность — каждое предприятие рассматривается как юридическое лицо, отделенное от ее владельцев, в связи, с чем личное имущество и обязательство владельцев не должны отображаться в финансовой отчетности предприятия;

последовательность — постоянное (из года в год) применение предприятием избранной учетной политики. Изменение учетной политики возможно только в случаях, предусмотренных национальными положениями (стандартами) бухгалтерского учета, и должно быть обосновано и раскрыто в финансовой отчетности. При этом под учетной политикой понимается совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности;

непрерывность — оценка активов и обязательств предприятия должна осуществляться исходя из предположения, что его деятельность будет продолжаться в дальнейшем. Это фундаментальное предположение ново для отечественных предприятий и состоит в том, что хозяйственная единица является постоянно действующей и будет продолжать свою обычную деятельность и далее. Если предполагается ликвидировать предприятие, то его активы следует оценить с учетом этого обстоятельства;

начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отображаются в бухгалтерском учете и финансовой отчетности в момент их возникновения независимо от даты поступления или уплаты денежных средств;

превалирование сущности над формой — операции учитываются в соответствии с их сущностью, а не только исходя из юридической формы. Этот принцип также является новацией для отечественных бухгалтеров, в соответствии с которым хозяйственная операция должна отражаться в бухгалтерском учете в соответствии с ее содержанием, а не только исходя из юридической формы. Например, предприятие имеет безнадежную дебиторскую задолженность и имеется достоверная информация о том, что она будет погашена (акт сверки и прочие документы уже подписаны), однако решения суда еще нет. В этой ситуации предприятие может отражать такую операцию в бухгалтерском учете;

историческая (фактическая) себестоимость — это сумма денежных средств и их эквивалентов и других форм компенсации, предоставленных на момент получения актива. Понятие исторической себестоимости схоже с понятием первоначальной стоимости и является ключевым при отражении активов и бухгалтерском учете и отчетности. Приоритетной является оценка активов предприятия исходя из расходов на их производство и приобретение;

единый денежный измеритель — измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляется в единой денежной единице:

периодичность — возможность распределять деятельность предприятия на определенные периоды времени с целью составления финансовой отчетности. Иными словами, предприятие представляет отчетность в определенные периоды времени (квартал, год).

1.1.4. Учетная политика предприятия.

Учетная политика – совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности.

Предприятие самостоятельно определяет учетную политику (п.5 ст.8 Закона).

Формирование учетной политики заключается в выборе определенных методов и процедур, а также форм ведения бухучета применительно к конкретному предприятию.

Учетная политика является одним из факторов обеспечения принципа сопоставимости информации, что позволяет сравнить финансовые отчеты одного предприятия за несколько лет или финансовые отчеты нескольких аналогичных предприятий для принятия экономических решений на основании анализа и прогноза.

Как правило, процесс формирования учетной политики завершается подготовкой и утверждением приказа по предприятию, так называемый Бухгалтерский приказ № 1 .

Раньше приказ об учетной политике имея 5-6 пунктов, в которых большинство предприятий отображало :

· Рабочий план счетов

· Методы начисления износа малоценных и быстроизнашивающихся предметов и инвентаря

· Начисления при необходимости разных резервов

· Применение счетов учета валовых доходов и валовых расходов

· Ценовой учет товаров на предприятиях торговли и некоторые другие моменты

Сейчас же необходимо значительно расширить сведения о том, как будет раскрываться и учитываться бухгалтерская информация всех хозяйственно-финансовых событий .

Поэтому и необходимо иметь приблизительный макет приказа по предприятию об учетной политике.

(Макет приказа смотри в приложении № 1).

Если мы выбрали для применения в бухгалтерском учете предприятия метод оценки запасов при их выбытии в соответствии со Стандартом № 9 .

(И днем, и ночью ) , что , уценивая запасы и необоротные активы, Вы тем самым уменьшаете валовые расходы в налоговом учете предприятия на сумму уценки .

Пример :

У предприятия имеется залежалый товар –Х по себестоимости 1000 гривен за тонну. Всего 2 тонны . Рыночная цена этого товара 250 гривен за тонну . Расходы на сбыт составят 30 гривен . Значит чистая стоимость реализации составит 235 гривен за тонну (235 = 250 – 30 /2). Сумма уценки составит (1000 – 235) Х 2= 1530 гривен. В соответствии с пунктом № 27 Стандарта № 9 предприятие имеет право списать сумму уценки на расходы отчетного периода.

Что же происходит в налоговом учете ?

Предприятие увеличивает сумму налогооблагаемой прибыли отчетного периода на сумму уценки, т.е. на 1530 гривен, и заплатит дополнительно 459 гривен налога на прибыль .

Единожды переоценив нематериальные активы, предприятие в дальнейшем обязано проводить такую переоценку ежегодно (пункт №20 Стандарта № 8) .

Проект бухгалтерской отчетности (ПБО), как и МСБУ , предполагают , что в определенных случаях учетная политика может измениться .

Это происходит в случае изменения :

· Уставных требований ;

· Требований органа , который утверждает стандарты (положения ) бухгалтерского учета , либо если изменения обеспечивают более достоверное отражение событий или операций в финансовой отчетности предприятия.

Не считается изменением учетной политики установление учетной политики для :

· Событий и операций отличающихся по содержанию от предыдущих событий и операций ;

· Событий и операций , не происходивших ранее (или не являющихся существенными ).

|

| ||||

| ||||

| ||||

1996 1997 1998 1999

| ||

| ||

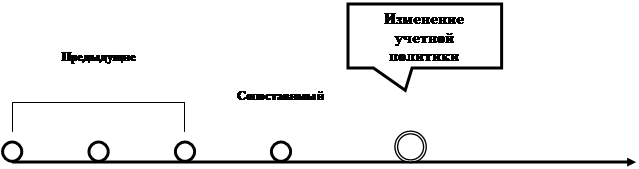

Ретроспективно - таким образом, будто вновь принятая учетная политика существовала всегда . При этом сумма нераспределенной прибыли на начало отчетного периода корректируется и производится пересчет сопоставимой информации .

Перспективно – новая учетная политика распространяется на те события и операции, которые осуществляются после даты принятия изменений .При этом сальдо нераспределенной прибыли не корректируется (изменение учитывается в составе финансового результата текущего периода) и сопоставимая информация подается без изменений .

Следует заметить, что перспективный метод отражения изменений учетной политики может быть применен лишь в случае, если невозможно достоверно определить сумму корректировки нераспределенной прибыли на начало отчетного периода.

Дата: 2019-12-10, просмотров: 708.