Т Р Е Н И Н Г - К У Р С

Основы бухгалтерского учета

Целевая группа: Владельцы, менеджеры

· Изучение основ формирования учетной политики

· Методов обработки и систематизации информации про хозяйственную деятельность предприятия

· Формирование навыков отображения хозяйственных операций в системе финансового учета

· Умений определить финансово-иммущественное состояние своего предприятия

· Знаний про основные отличия между системой бух. учета в Украине и международными стандартами

Цель изучения курса: Определить роль систематизированной информации для нормального выполнения функций управления и планирования деятельностью

П Р О Г Р А М М А КУРСА

Блок 1. Бухгалтерский учет и его организация

1.1. Виды и роль учета в системе управления

1.2. Организация бухгалтерского учета в малых предприятиях 90 мин

Блок 2. Анализ финансово – хозяйственной деятельности предприятия на основе составленнойбухгалтерской отчетности 30 мин

Блок 3. Обсуждение основных понятий бухгалтерского учета. Практические задания и проблемные ситуации. 240 мин

Блок 4. Глоссарий терминов

ПРИЛОЖЕНИЕ: Комментарии для тренера

Материалы и проведение тренинга

Процесс управления предусматривает своевременное получение руководителями достоверной информации, необходимой для принятия решений.

Формирование информационных потоков, обеспечивающих информацию для принятия решений в режиме реального времени, занимаются менеджеры, органы государственного управления, собственники, т.е. субъекты, принимающие решения на всех уровнях управления экономикой.

Руководителю и другому руководящему персоналу необходимы сведения о том, как будет раскрываться и учитываться бухгалтерская информация.

Мы подготовили макеты информации для персонала.

Применение макета в тренинг – программе обеспечивает не обучение формам и методам ведения бухгалтерского учета, а получение навыков чтения бухгалтерской информации и использования ее в анализе реального финансово-хозяйственного состояния своего предприятия.

Макеты содержат справочную информацию с конкретными примерами анализа различных хозяйственных процессов, которая может быть выведена на слайды.

Макеты содержат проблемные задания, ситуационные задачи для дискуссии и ролевых игр.

Анализ финансово-хозяйственной деятельности провести в форме ролевой игры.

Раздел 1.1 Виды и роль учета в системе

Управления

1.1.1 Введение.

1.1.2. Международные стандарты бухгалтерского учета в реформировании украинского учета.

1.1.3. Задачи и принципы ведения бухгалтерского учета

1.1.4. Учетная политика предприятия

1.1.5. Виды учета

Время проведения – 30 минут

1.2.1. Предмет и объект учета

1.2.2.Метод бухгалтерского учета

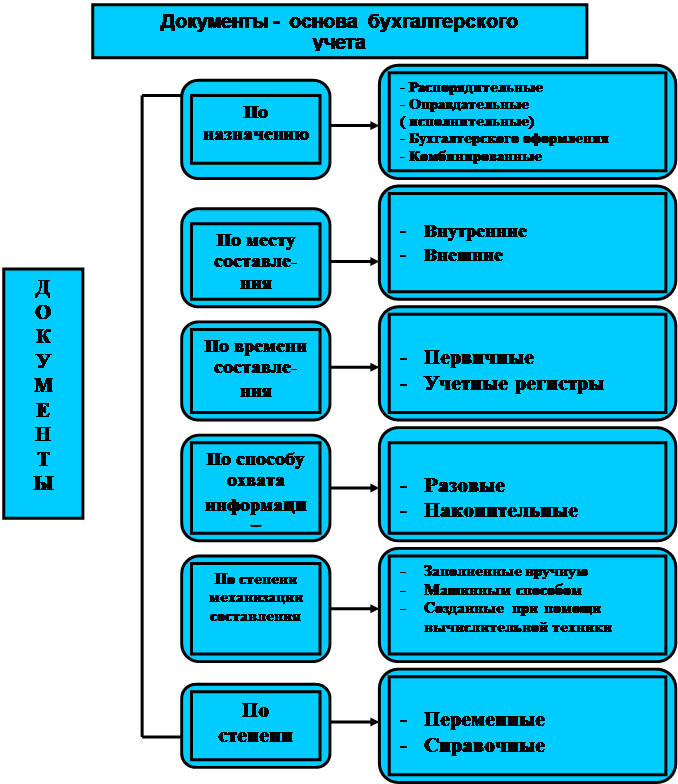

1.2.3.Первичные документы и принципы организации документооборота.

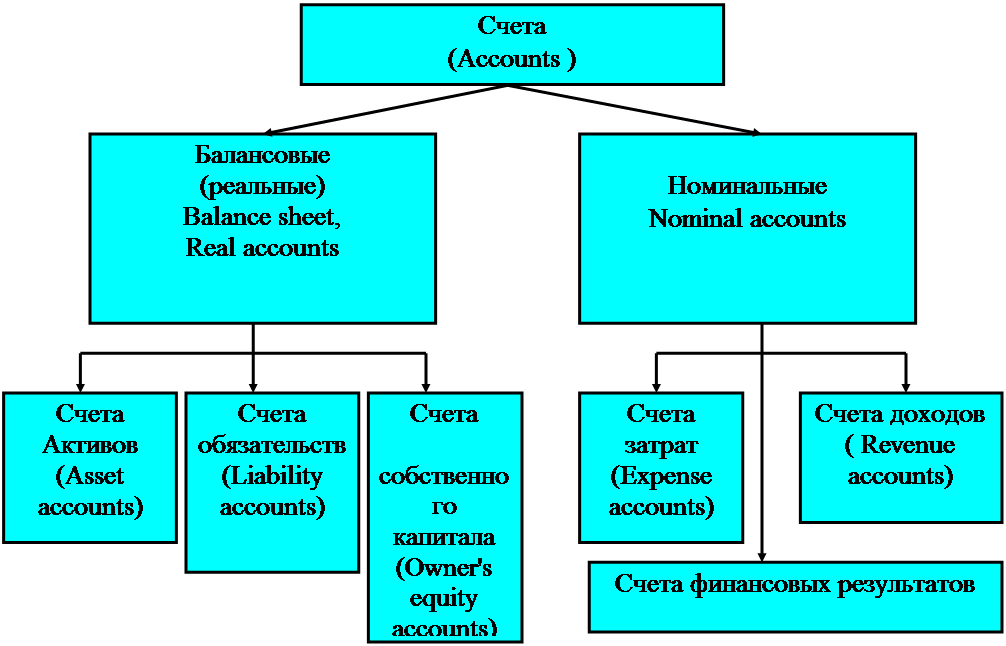

1.2.4.Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение.

1.2.5.Порядок отображения хозяйственных операций на счетах.

1.2.6. Техника и формы ведения бухгалтерского учета.

Учетный цикл..

1.2.7. Бухгалтерский баланс, его архитектура. Актив и пассив

1.2.8. Отчет о финансовых результатах

Время проведения – 90 минут

Введение

Экономические преобразования, которые происходят в Украине, направлены на создание цивилизованного рынка. Этот процесс обусловил создание акционерных товариществ, совместных предприятий, разных негосударственных форм собственности.

Конечной целью деятельности любого предприятия является - получение прибыли; эта деятельность базируется на использовании ресурсов, как материальных, трудовых, услуг различных служб, зданий и оборудования, источников финансирования.

Для эффективного управления деятельностью, принятия любого управленческого решения, менеджерам предприятия необходима информация о размере этих ресурсов, способы их финансирования и достигнутые результаты. Такая информация необходима и «внешним» лицам для оценки деятельности этого предприятия .

Переход к рыночным отношениям страны, в которой на протяжении большого периода времени преобладала централизованная система планирования и управления, требует от управленческого персонала получения профессиональных знаний, навыков и умений принятия правильных и эффективных решений, оценивать данные финансовой отчетности.

Быстрый рост внешнеэкономической деятельности, растущая взаимосвязь финансовых рынков ведет к установлению глобальной экономики.

Все это вызывает необходимость внесения изменений в действующую практику бухгалтерского учета и отчетности, приведения ее в соответствие с международными стандартами.

РАЗДЕЛ 1.2.

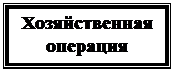

Хозяйственная операция

(Business transaction) -

действие (событие), которое вызывает изменения

|

|

|

|

в финансовом состоянии предприятия (организации)

в финансовом состоянии предприятия (организации)

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

Признаки

В практической деятельности бухгалтера приходится сталкиваться с более широким кругом вопросов, многие из которых имеют отношение к бухгалтерскому учету, влияют на те или иные хозяйственные операции, но сами при этом не могут быть отнесены к числу объектов бухгалтерского учета.

Пример 2: На работу в ваше предприятие принят новый сотрудник. Является ли этот факт объектом бухгалтерского учета или, другими словами, должен ли он найти отражение в бухгалтерском учете? Конечно же нет. Ведь сам по себе факт приема на работу не вызовет изменений в составе активов, капитала или обязательств предприятия. Обязательства предприятия перед работником, оговоренные при приеме его на работу, предусматривают и определенные обязательства работника перед предприятием. И только тогда, когда работник выполнит определенную работу или отработает определенное время, а в бухгалтерию поступят соответствующие документы, у предприятия появятся не декларативные, а реальные обязательства перед этим работником. И только в этот момент можно говорить о том, что осуществлена хозяйственная операция (начисление заработной платы), которая вызвала изменения в составе обязательств и поэтому должна быть отражена в бухгалтерском учете.

Пример 3: Два предприятия заключили между собой договор купли-продажи. С юридической точки зрения у каждого из предприятий возникли определенные обязательства перед партнером. Более того договор является тем документом, на основании которого в дальнейшем будут отслеживаться хозяйственные операции, связанные с выполнением договора. Однако сам факт заключения договора не является хозяйственной операцией, которая приводит к изменению активов, капитала или обязательств предприятия и, следовательно, не должен отражаться в бухгалтерском учете. В ходе выполнения каждого конкретного договора будут выполняться и другие операции, часть из которых является объектами бухгалтерского учета, часть – нет. Например, выписка счета на оплату одним предприятием и получение этого счета другим не будет отражена в бухгалтерском учете, а вот перечисление денежных средств или отгрузка (получение) товаров вызовет изменения в активах и обязательствах предприятия, а значит, должна быть зафиксирована и отражена в учете.

Метод бухгалтерского учета

Для отражения объектов учета и получения необходимых показателей применяются различные способы. Совокупность этих способов в теории бухгалтерского учета определена как метод бухгалтерского учета. А с практической точки зрения способы (или, как их иногда называют, элементы метода) как раз и являются тем инструментом, с помощью которого работает бухгалтер. А раз так, детальное знание этих инструментов – обязательное требование бухгалтерской профессии.

Как правило, выделяют восемь элементов (методов) бухгалтерского учета.

Характеристика каждого из них приведена в таблице №2.

Таблица №2. Характеристика элементов метода бухгалтерского учета

| Элементы метода бухгалтерского учета

| Практические задачи, которые решаются с помощью конкретного элемента | |

| Наимено- вание | Содержание | |

| Документи- рование | Способ первичного отражения объектов бухгалтерского учета | Эти способы применяются для получения первичных данных об объектах учета и обеспечивают их сплошное, непрерывное, взаимосвязанное и объективное отражение |

| Инвентари- зация | Способ контроля за объектами учета | |

| Оценка | Способ стоимостного отражения информации об объектах учета | Эти способы предполагают использование единого денежного измерителя и обеспечивают тем самым единство оценки объектов учета, возможность их группировки, обобщения и сравнения |

| Калькуля-ция | Способ контроля за величиной затрат и определения себестоимости единицы продукции | |

| Система счетов | Способ текущего отражения и группировки объектов учета и систематизации информации о них | Эти способы обеспечивают группировку и систематизацию информации об объектах учета по определенным критериям |

| Двойная запись | Способ взаимосвязанного отражения объектов учета на счетах | |

| Бухгал- терский баланс | Способ обобщения информации об активах, капитале и обязательствах предприятия на конкретную дату | Эти способы позволяют сформировать показатели, содержащие информацию, необходимую внешним и внутренним пользователям для принятия решений |

| Финансовая отчетность | Способ обобщения результатов деятельности предприятия | |

1.2.3. Первичные документы и принципы организации документооборота

Библейская фраза “сначала было слово” – не для бухгалтеров. В бухгалтерии сначала должен быть документ.

Руководитель предприятия или учреждения обеспечивает фиксирование фактов осуществления всех проведенных хозяйственных операций в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера или другого лица (юридического или физического), на которое возложена ответственность за ведение бухгалтерского учета в отношении порядка оформления и предоставления для учета ведомостей и документов

Запрещается: принимать к исполнению первичные документы на операции, противоречащие законодательным и нормативным актам, установленному порядку принятия, хранения и расходования денежных средств, товаро-материальных ценностей и другого имущества, нарушающие договорную и финансовую дисциплины, причиняющие ущерб государству, владельцам, другим юридическим и физическим лицам. Такие документы должны быть переданы главному бухгалтеру предприятия для принятия решения.

Организация документооборота – это также определение необходимых участников выполняемых работ и приобретение соответствующих бланков первичных документов.

Учетные операции Первичные документы

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

1.2.4. Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Структура счета

Счет № _____________________________

( название )

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по увеличению Средств ( + ) | Оборот по уменьшению Средств ( - ) |

| Конечное сальдо |

Счет № ______________________

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по уменьшению источников ( -) | Оборот по увеличению с Источников (+ ) |

| Конечное сальдо |

Актив и пассив.

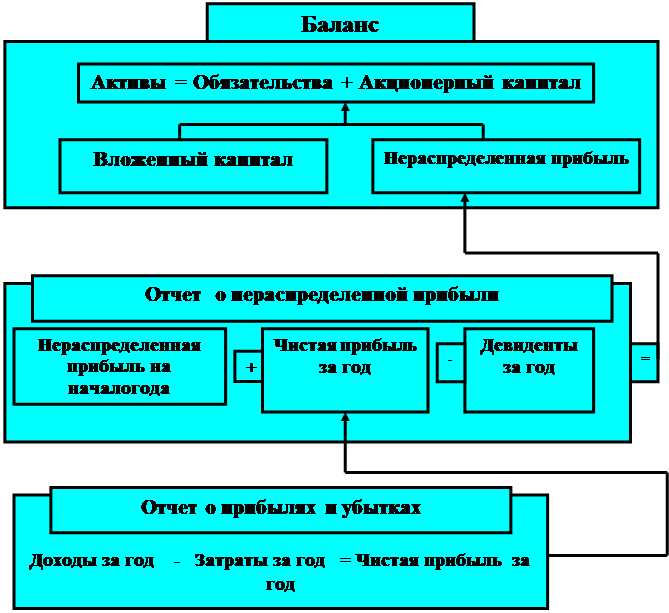

Бухгалтерский баланс - отчет про финансовое состояние предприятия, который отображает его активы, пассивы и капитал на определенную дату.

Цель составления баланса - предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия.

Финансовое состояние предприятия зависит от экономических ресурсов, которое оно контролирует, и от источников их возникновения.

Равенство бухгалтерского баланса

( Accounting equation )

Активы = Капитал + Обязательства

(Assets = Equity + Liabilities )

Капитал = Активы – Обязательства

(Equity= Assets - + Liabilities )

| Баланс | |

Активы Активы

| Обязательства |

|

Актив

Определение активов

Активы – это реесурсы, контролируемые предприятием в результате прошедших действий, использование которых, как ожидается, приведет к увеличению экономических выгод в будущем.

Новые понятия в определении активов :

1. Возникновение в результате прошлых действий ( т. е. хозяйственная операция или другое действие, которое обеспечивает увеличение прав на выгоду или контроль над ней, уже совершилось )

2. Проведение контроля предприятием. Такой контроль выплывает из права управления определенными ресурсами. Это дает предприятию будущие выгоды, которые ожидается получить от использования этих ресурсов.

3. Будущая экономическая выгода. Это потенциал. Который способствует получению, прямо или непрямо, денежных средств или их эквивалентов на предприятие.

Этот потенциал может существовать в форме :

· производственных запасов, которые используются в хозяйственной деятельности предприятия ( основных средств, нематериальных активов, производственных запасов и т. д. )

· запасов готовой продукции и незавершенного производства

· денежных средств или их эквивалентов

· финансовых инвестиций, дебиторской задолженности физических и юридических лиц.

Актив отображается в балансе только при условиях:

· Оценка его может быть достоверно определена

· Ожидается получение в будущем экономических выгод, связанных с его использованием

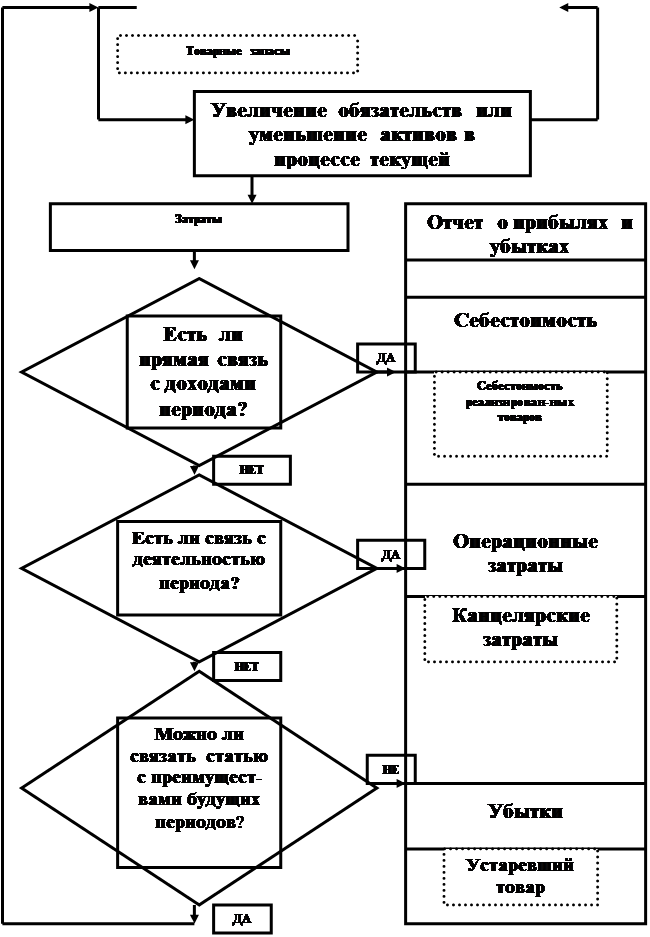

Внимание : затраты на приобретение и образование актива, которые не отвечают этим условиям, не могут быть отражены в балансе и включается в состав отчетного периода в отчете о финансовых результатах.

Итак, ресурс не признается активом и не отображается в балансе, если были сделаны затраты, по которым получение будущих экономических выгод на предприятие ви дится маловероятным после завершения текущего отчетного периода.

Оценка активов

Активы должны признаваться и отображаться в балансе в денежном выражении с использованием определенной базы оценки.

1. Историческая себестоимость. Активы отображаются по сумме оплаченных денежных средств или их эквивалентов или по справедливой стоимости компенсации, выданной чтобы приобрести их на момент приобретения.

2. Текущая себестоимость. Активы отображаются по сумме оплаченых денежных средств или их эквивалентов, которая была оплачена в случае такого же или эквивалентного актива на текущий момент.

3. Cтоимость реализации. Активы отображаются по сумме оплаченых денежных средств или их эквивалентов , которую можно было бы получить на текущий момент путем продажи актива в ходе обычной реализации.

4. Теперишняя стоимость. Активы отображаются по теперешней дисконтной стоимости будущих чистых поступлений денежных средств, которые, как ожидается, должна генерировать статья во время обычной деятельности предприятия.

Основной оценкой, которая чаще принимается на предприятии для формирования финансовых отчетов, является историческая себестоимость. Она, как правило, комбинируется с другими оценками. Например, запасы, как правило, отображаются по меньшей из двух оценок – себестоимостью или чистой стоимостью реализации.

|

Рыночная стоимость актива – чисто стоимость его приобретения или реализации на активном рынке.

= =

|

|

- -

|

|

Настоящая стоимость (Present Value) – настоящая (дисконтированная) стоимость будущих чистых денежных поступлений, которые ожидаются от использования актива в обычнывх условиях деятельности.

ПАССИВ

Собственный капитал

Уставный капитал

Уставный капитал - зафиксированная в учредительных документах стоимость активов, являющихся взносом собственников в капитал предприятия.

Согласно плану счетов операция1 формирования уставного фонда отражается в бухгалтерском учете записью:

Д-т «Неоплаченный капитал» 46 К-т «Уставный капитал» 40

Резервный капитал

Приводится сумма резервов, созданных в соответствии с действующим законодательством или учредительными документами, за счет нераспределенной прибыли.

Резервный капитал предназначен для покрытия непредвиденных затрат, убытков, на оплату долгов предприятия при его ликвидации. Остатки неиспользованных средств переходят на следующий год.

Нераспределенная прибыль (непокрытый убыток)

В статье отражается сумма прибыли реинвестированная в предприятие, или сумма непокрытого убытка. Сумма непокрытого убытка приводится в скобках и исчисляется при определении итога собственного капитала.

Нераспределенная прибыль

текущего года = Нераспределенная прибыль предыдущего года

+ Чистая прибыль за текущий год

- дивиденды за текущий год

- взносы на пополнение резервного капитала

Обязательства

Обязательства - это задолженность предприятия, которая возникает вследствие прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды.

Обязательство отражается в балансе если:

• его оценка может быть достоверно определена,

• существует вероятность уменьшения экономических выгод в будущем в результате его погашения.

Оценка обязательств

Для определения балансовой стоимости обязательств используют следующие методы оценок:

• историческая себестоимость;

• текущая себестоимость;

• стоимость расчета (платежа);

• настоящая (сегодняшняя) стоимость.

Классификация обязательств

Обязательства классифицируются как:

• текущие;

• долгосрочные.

Текущие:

• срок погашения на протяжении операционного цикла предприятия или • двенадцать месяцев с даты баланса.

Все прочие обязательства являются долгосрочными.

К текущим обязательствам относятся:

• задолженность по расчетам с бюджетом по налогам и другим платежам;

• кредиторская задолженность по товарам, работам, услугам;

• задолженность по оплате труда;

• задолженность по страхованию;

• авансовые платежи заказчиков;

• краткосрочные кредиты банков;

• начисленные к выплатам дивиденды, проценты и т.д.

Текущее обязательство можно пере классифицировать в долгосрочное если:

• первоначальный срок погашения обязательства превышает 12 месяцев;

• предприятие имеет намерение рефинансировать обязательства на долгосрочной основе;

• это намерение подкреплено соответствующим соглашением о рефинансировании или пересмотренным графиком платежей.

Такая информация раскрывается в примечаниях к отчетности.

ПРИЗНАНИЕ

Доходы

отчетного периода

Расходы

отчетного периода

Отчет о финансовых

результатах

Отчет о финансовых

результатах

ФИНАНСОВЫЕ ОТЧЕТЫ

Пример.

Вновь образованное предприятие производит мебель. На протяжении года было отгружено 20 гарнитуров (себестоимостью 1 000 грн. за каждый ). Цена реализации - 5 000 грн. От покупателей до 31.12.99г. было получено 75 000 грн. У предприятия есть информация, что один из покупателей обанкротился (было приобретено 2 гарнитура). Какой доход должно показать предприятие в Отчете о финансовых результатах?

Решение:

По принципу начисления в момент отгрузки в учете должен отображаться доход в сумме 100 000 грн. одновременно с увеличением на эту сумму дебиторской задолженностью. По принципу соответствия доходов и расходов в учете также признается себестоимость реализованной мебели - 20 000 грн. Еще необходимо в Отчете о финансовых результатах уменьшить доход на 10 000 грн. ( 2 гарнитура банкрота ), эта сумма будет признана затратами (убытком) отчетного периода. То есть, в Отчете о финансовых результатах доход от реализации - 90 000 грн.

ВНИМАНИЕ: Если доход от операции не может быть достоверно оценен и нет вероятности возмещения понесенных затрат, доход не признается, а понесенные затраты признаются как затраты отчетного периода.

Пример.

Допустим, что аудиторской фирмой по договору о консультационном обслуживании предприятия на протяжении 1998-1999г. на сумму 360 000 грн. Оценены затраты на выполнение услуг составляют: 1998г. - 120 000 грн., 1999г. - 90 000 грн., 2000г. - 90 000 грн. Готовя отчет за 1998г.,

фирма должна признать доход по методу процента готовности. Процент соотношения фактических затрат: 120 \ 300 х 100% = 40% Итак, сумма дохода должна быть отображена в отчете о прибылях и убытках 1998г. = 144 000 грн. (360 000 х 0,4 ). Как правило, на конец первого года (1998г.) фирма недостаточно уверена, что получит запланированный доход в результате выполнения договора. Ей только гарантируется покрытие фактических затрат, поэтому в отчете о прибылях и убытках признается доход в сумме 120 000 грн.

Допустим, что на следующий год (1999г.) фирма получила доказательство подтверждения получения общего дохода по договору, процент завершенности работ составит:

(120 000 + 90 000 )/300 000 х 100%

Если в 1998г. был признан доход 120 000 грн., то в 1999г. его сумма составит:

360 000 х 0,7 - 120 000 = 132 000 грн.

В случае изменения доходов и затрат в 2000г. ( их увеличение соответственно до суммы 400 000 грн. и 300 000 грн.) сумма дохода, подлежащая признанию составит:

400 000 - (120 000 + 132 000) = 148 000 грн.

Оценка дохода.

Как правило, доход оценивается по справедливой стоимости компенсации, которая была получена или подлежит получению.

Блок 2

Состояние предприятия?

Задание 1

Определите главный принцип или принципы учета , которые положены в основу каждой отдельной приведенной ситуации :

А.

Алиса – собственник частной фирмы “Страна чудес”. За много лет она смогла собрать для себя настоящий портфель инвестиционных ценнных бумаг, которые все преобретены за счет ее доходов как собственника фирмы. Данные про эти инвестиционные бумаги в учетных записях фирмы не отображаются.

Б.

Для обеспечения работы своего секретаря компания “Казанова”приобрела настольное устройство для лент.

Его стоимость - 100грн. , возможный срок полезного использования - 25 лет. Затраты на приобретение этого устройства относятся на дебет счета “Затраты по офисному обеспечению ”.

В.

Компания “Вечный двигатель” кроме основной деятельности реализует товар, который имеет два года гарантии включая технический осмотр и смену отдельных частей. Одновременно с осуществлением учетной записи относительно продажи, приблизительная сумма будущих затрат по гарантиям была записана на дебет счета “Затраты по гарантиям ” в том же периоде.

Г.

Компания “Коза Ностра ” оплатила 80 000грн., за патент, который имеет приблизительно 10-ти годичный срок полезного использования. Остаточной стоимости у патента нет. Сумма, что была записана на дебет счета «Патенты» подлежит амортизации в 10-ти годичный срок.

Задание 2

В примере наведены небольшие не связанные одна с другой ситуации, а также их отображение в главном журнале с помощью учетных записей.

Необходимо:

а) для каждой приведенной ситуации указать, какие общепринятые принципы учета применялись и верно ли они были использованы;

б) если Вы решили, что учетные записи этих ситуаций нельзя отнести к общепринятым, то определите, как они повлияют на баланс и отчет о прибыли.

· «Мартини компани » решила начать годовую рекламную кампанию стоимостью 500 000грн. на новом канале национального кабельного телевидения. Годовой отчетный период фирмы совпадает с календарным годом. Представители телевидения требуют полной оплаты своих услуг в начале кампании в декабре.

Учетные записи этой операции:

Дебет счета «Затраты на рекламу» - 500 000

Кредит счета «Денежные средства» - 500 000

Благодаря банкротству одной местной фирмы «Мыльный пузырек», появилась возможность приобрести оборудование стоимостью 160 000грн, по более низкой закупочной стоимости- 130 000грн.

Учетные записи этой операции:

Дебет счета «Оборудование» - 130 000

Кредит счета «Денежные средства» - 130 000

“Синяя борода”, которая является собственником частной фирмы “Брак без проблем”, изъял 10 000грн., из своего бизнеса и купил ценные бумаги, как подарок для своей жены.

Учетные записи этой операции:

Дебет счета «Инвестиции» - 10 000

Кредит счета «Денежные средства» - 10 000

Корпорация «Плюшкин ЛТД» по решению совета директоров уменьшила учетную стоимость дома своего офиса к минимальному размеру – 100грн. Целью этого мероприятия было повышение доверия клиентов корпорации к ее финансовой позиции с помощью очевидного снижения стоимости активов.

Учетные записи этой операции:

Дебет счета «Нераспределенный доход» - 1 999 900

Кредит счета «Основные средства» - 1 999 900

Концерн «Геркулес» заканчивает свой фискальный год 30 июня. Финансовые отчеты за прошедший год составляются до 10 июля. 4 июля, когда были выходные, на фирме случился пожар, который уничтожил большую часть запасов топлива фирмы. Убытки не могут быть компенсированы страховкой, потому что были нарушены правила пожарной безопасности. Эти убытки отражаются в финансовых отчетах за год, который только что закончился.

Учетные записи этой операции:

Дебет счета «Убытки при пожаре» - 292 000

Кредит счета «Товарные запасы» - 292 000

«Блеф компани» получила предложение от другой фирмы, которая хочет приобрести ее земельный участок стоимостью 63 000грн., за 85 000грн. Предложение было отклонено, но на учетных счетах была сделана запись о возможности получения указанных в предложении выгод.

Учетные записи этой операции:

Дебет счета «Земля» - 22 000

Кредит счета «Прибыль от увеличения стоимости земли» - 22 000

В декабре 199Х года «Аоминь компани» приняла политику уплаты своим дилерам комиссионных в размере 6% от объема реализованной электроэнергии. Комиссионные выплачиваются в следующем после реализации месяце. Объем реализации в декабре 199Х года составили 250 000грн.

Учетные записи этой операции 31 декабря 199Х года:

Дебет счета «Затраты по оплате комиссионных с продаж» - 15 000

Кредит счета «Комиссионные с продаж к оплате» - 15 000

Задание 3

Ситуация

Компания “Ночной автосервис”

Адам Козлевич – опытный автомеханик основал собственную ремонтную мастерскую с названием: “Ночной автосервис”. Особенностью деятельности мастерской есть выполнение всех ремонтных работ ночью. Такая стратегия была выгодна клиентам: доставлять машины вечером и забирать следующим утром.

Ночная деятельность также была выгодна для мастерской, так как минимизировала трудовые затраты. Адам Козлевич имел некоторые знания учета и осуществлял бухгалтерские записи деятельности мастерской самостоятельно. Он знал, что малый бизнес такой как у него, не предвидел составление форм финансовой отчетности, но он готовил их в любом случае. Если деятельность мастерской будет успешной, Козлевич планировал открыть дополнительные точки для осуществления ремонта. Это требовало привлечения дополнительных средств от инвесторов и кредиторов.

Он надеется, что финансовая история представленная серией месячной финансовой отчетности возможно будет благоприятствовать инвестированию дополнительного капитала.

Козлевич официально начал деятельность 1 ноября 1998 года. На эту дату на банковский счет предприятия он внес 80 000грн., со своих сбережений.

Хозяйстенные операции компании

“Ночной автосервис”

за ноябрь 1998 года

| Дата | Содержание операций |

| 1.11. | Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании. |

| 3.11. | Приобретена земля за 52 000грн, платеж совершен наличными. |

| 5.11. | Приобретены строения за 36 000грн., за которые уплачено 6 000грн. наличными и выдано вексель на остаток суммы 30 000грн. |

| 17.11. | Приобретены инструменты и оборудование в кредит насумму 13 800грн. |

| 20.11. | Продана часть инструментов по цене эквивалентной их себестоимости 1 800грн. в кредит.Срок оплаты 45 дней. |

| 25.11. | Получено 600грн - часть задолженности по продаже инстументов. |

| 30.11. | Оплаченно 6 800грн.-часть платежа по счету за инструменты. |

1.11. Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании.

| „Ночной автосервис“ Баланс | |

| Активы | Собственный капитал |

Осуществляя деятельность, Козлевич договорился с двумя компаниями „Тера“ и „Автонор“ о закупке брошенного гаража для автобуса. („Автонор“- хозяин гаража, а „Тера“ – хозяин земли).

3 ноября для „Ночного автосервиса“ была закуплена земля у компании „Тера“ за 52 000грн., наличными.

| «Ночной автосервис» Баланс | |

5 ноября для «Ночного автосервиса » было закуплено старую постройку гаража у компании «Автонор» за 36 000грн. Со счета

„Ночного автосервиса“ было списано 6 000грн и выписан безпроцентный вексель на сумму 30 000 сроком на 90 дней.

| „Ночной автосервис“ Баланс | |

И так далее …

Влияние операций на балансовое уравнение

| Активы = Обязательства + Капитал

| ||||||||

| Дата | Деньги | Дебиторы | Земля | Строения | Инструмен-ты | Вексели выданные | Кредиторы | Капитал |

Задание 4

Компания «Ночной автосервис»

Хозяйственная операция за декабрь.

1.12. Оплачено компании «Успех» 360,00 за рекламные обьявления, проеденіе в течении октября.

2.12. Приобретено рекламное время на радио у компании “Чудо” за трансляцию рекламы в декабре.

Стоимость рекламы 470,00 оплачена в течении 30 дней.

4.12. Приобретены различные материалы у поставщика (масло, растворитель,гайки, болты) – компании “Шуруть”, на сумму 1400,00. Срок оплаты 30 дней. Ожидаэтся, что материалы будут использованы в течении 3 – 4 месяцев.

15.12. Поступили деньги за проведенный ремонт автомобиля компании «Тайфун» – 4 980,00.

31.12. Компания «Плутон» должна 5 400,00 компании «Ночной автосервис» за обслуживание и ремонт автомобиля, совершенный в течении декабря. Договор об оплате компанией «Плутон» ремонта составлен на 10 января.

31.12. Начислена и выплачена зарплата за декабрь – 4 900,00.

Трансформационные записи.

31.12. По данным инвентаризации остатки закупленых вспомогательных материалов составляют – 1 000,0.

Следовательно в течении декабря было использовано вспомогательных материалов на 400,00.

Компания «Ночной сервис» приобрела строение гаража за 36000,00. Исходя из того, что строение старое, собственник установил полный срок експлуатации – 20 лет.

Таким образом, затарты на амортизацию за декабрь составят:

36 000,00/20х12 = 150,00

Собственник оценил,что инструменты и приспособления стоимостью 12 000,00 будут использоваться при ремонте и обслуживании 5 лет. Поэтому, месячная сумма затрат на амортизацию составит:

12 000,00/5х12 = 200,00

Произвести закрытие счетов доходов и расходов. Составить предварительный баланс.

Задание 5 (Деловая игра)

Корпорация «Вольф» и «Гольф» имеют одинаковые направления деятельности и были едавно созданы, поэтому можно допустить, что себестоимость активов приближена к их текущей рыночной стоимости.

| Корпорация «Вольф» Баланс На 31 июня 2000 года | |||

| Активы | Пассивы | ||

| Деньги | 18 000,00 | Обязательства | |

| Дебиторы | 26 000,00 | Векселя (оплата до 60 дн.) | 12 400,00 |

| Земля | 37 200,00 | Кредитры | 9 600,00 |

| Строения | 38 000,00 | Всего обязательств | 22 000,00 |

| Офисное оборудование | 1 200,00 | Собственный капитал | |

| Уставной капитал | 60 000,00 | ||

| Прибыль | 38 400,00 | ||

| Всего собственный капитал | 98 400,00 | ||

| Итого | 120 400,00 | Итого | 120 400,00 |

| Корпорация «Гольф» Баланс На 31 июня 2000 года | |||

| Активы | Пассивы | ||

| Деньги | 4 800,00 | Обязательства | |

| Дебиторы | 9 600,00 | Векселя (оплата до 60 дн.) | 22 400,00 |

| Земля | 96 000,00 | Кредиторы | 43 200,00 |

| Строения | 60 000,00 | Всего обязательств | 65 600,00 |

| Офисное оборудование | 12 000,00 | Собственный капитал | |

| Уставной капитал | 72 000,00 | ||

| Прибыль | 44 800,00 | ||

| Всего собственный капитал | 116 800,00 | ||

| Итого | 182 400,00 | Итого | 182 400,00 |

Задание.

1. Вы банкир.

К вам обратились две компании за займом в 12 000,00 на 90 дней.

Какую компанию вы считаете более интересной для предоставления займа?

3. Вы инвестор, который решил приобрести весь капитал одной из двух компаний.

За какую компанию вы заплатите большую сумму?

Видите ли Вы какие – нибудь указания на финансовый кризис, который может начаться после приобретения компании?

Обоснуйте ваш ответ.

Задание 6

Компания «Факел» согласно годового плана должна была изготовить и реализовать 400 000 свечей по цене $ 1.30 и получить прибыль $ 80 000

Расчетная себестоимость 1 изделия включает :

| Наименование статей | $ |

| Материалы ( 1 корпус по $ 0.1 ) | 0.10 |

| Заработная плата ( ¼ часа по $ 2 за час ) | 0.50 |

| Переменные накладные расходы | 0.25 |

| Постоянные накладные расходы | 0.25 |

| Итого | 1.10 |

По данным бухгалтерского учета :

Фактически было реализовано 450 000 свечей по цене $ 1.35, при этом затраты предприятия составили :

| Наименование статей | $ |

| Материалы ( 480 000 корпусов ) | 50 000 |

| Заработная плата ( оплачено 100 000 часов по $ 2.10 за час, отработано 98 000 часов ) | 210 000 |

| Переменные накладные расходы | 110 000 |

| Постоянные накладные расходы | 100 000 |

Задание

Сделать факторный анализ отклонений фактических затрат от расчетных и составить отчет про результаты деятельности для руководителя компании.

Компания « Белаид и Ко»

Компания имеет подразделения А и Б . По сотоянию на 30 октября имеется такая информация про деятельность этих предприятий.

| Показатели | Подразделения

| |

| А | Б | |

| 1 | 2 | 3 |

| Доход от реализации продукции Доход от реализации строений Материальные затраты Затраты на оплату труда Амортизация Административные затраты главного офиса Основные средства ( первичная стоимость ) Износ основных средств Запасы Дебиторы Деньги Ссуда банка Поставщики | 44 000 --------- 25 600 8 700 5 300 440 8 000 1 000 6 350 4 000 1 500 --------- 3 000 | 25 900 900 10 200 7 950 4 550 268 9 500 500 1 800 2 000 100 750 2 150 |

Менеджеры подразделений имеют полномочия тратить на капитальные проекты – 20 000 в рамках годового бюджета. Более значительные проекты , а также продажа основных средств, первичная стоимость которых превышает 20 000, должны быть санкционированы центральным руководством. Все текущие операции являются прерогативой менеджеров подразделений и контролируется с помощью бюджетов и внутренних отчетов.

Подразделения А и Б является центрами инвестиций, однако руководство компании еще не решило, какой показатель оценки лучше использовать:

норму прибыли на собственный капитал или остаточную прибыль.

Альтернативное предложение - оценивать деятельность менеджеров на основе контролируемой ими прибыли. Стоимость капитала компании составляет 15 % на год.

Необходимо:

1. Расчитать для каждого подразделения 3 вида оценки ( норму прибыли на собственный капитал, остаточную прибыль или контролируемый доход ), которые были предложены компанией.

2. Показать преимущества и проблемы, которые будет иметь компания в случае использования трех предложенных подходов в оценке деятельности подразделений и кратко объяснить каким образом центральное руководство будет определять необходимый уровень исполнения в каждом случае.

3. Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений.

Блок 4.

Глоссарий

Автономность (принцип бухгалтерского учета и финансовой отчетности)

Каждое предприятие рассматривается как юридическое лицо, обособленное от ее владельцев, в связи с чьим личное имущество и обязательства владельцев не должны отражаться в финансовой отчетности предприятия

Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

АКТИВЫ

1) ресурсы, контролируемые предприятием в результате прошлых событий, использования которых, как ожидается, приведет к получению экономических выгод в будущем

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

2) ресурсы, контролируемые предприятием в результате прошлых событий, использования которых, как ожидается, приведет к получению экономических выгод в будущем

П. З П(С)БО 1 «Общие требования к финансовой отчетности»

3) ресурсы, контролируемые предприятием в результате прошлых событий, использования которых, как ожидается, приведет к получению экономических выгод в будущем

п. 4 П(С)БО 2 «Баланс»

Амортизация

Систематическое распределение стоимости, которая амортизируется, необратимых активов в течение срока их полезного использования (эксплуатации)

п. 4 П(С)БО 7 «Основные' 'Средства»

Баланс

отчет о финансовом состоянии предприятия, который отражает на определенную дату его активы, обязательство и собственный капитал

п. 4 П(С)БО 1 «Общие требования в финансовую отчетность»

Безнадежная ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Текущая дебиторская задолженность, относительно которой существует убежденность о ее невозвращения должником или за которой прошел срок исковой давности.

п. 4 П(С)БО 10 «Дебиторская Задолженность»

БесПеРеРыВНоСТЬ

(ПРИНЦИП БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ)

оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться далее.

ст.4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Бухгалтерская ОТЧЕТНОСТЬ

Отчетность, что составляется на основании данных бухгалтерского учета для удовлетворение потребностей определенных пользователей

п. 4 П(С)БО 1 «Общие требования к финансовому учету

Бухгалтерский учет

Процесс выявления, измерения, регистрации, накопления, обобщение, хранение и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений

СТОИМОСТЬ КОТОРАЯ АМОРТИЗУЕТЬСЯ

Первоначальная или переоцененная стоимость необратимых активов за вычитанием их ликвидационной стоимости

п. 4 П(С)БО 7 «Основне Средства»

ОПРЕДЕЛЕНИЕ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Результате ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

в корректирования прибыли (убытка) от обычной деятельности до налогообложения на сумму: изменений запасов, дебиторской и кредиторской задолженности, связанной с операционной деятельностью, в течение отчетного периода; приведенные в не денежных статьях; приведенные в статьях, которые связаны с движением денежных средств в результате инвестиционной и финансовой деятельности

п. 4 П(С)БО 4 «Отчет о движении денежных средств»

ЗАТРАТЫ

1) уменьшение экономических выгод в виде выбытия активов или увеличения обязательств которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или разделения владельцами)

п. 4 П(С)БО 1 «Общие требования в финансовую отчетность»

2) уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения владельцами)

п. 4 П(С)БО 3 «Отчет о финансовых результатах»

СОБСТВЕННЫЙ КАПИТАЛ

1) часть в активах предприятия, что остается после вычета его обязательств п. 4 П(С)БО 2 «Баланс»

2) часть в активах предприятия, что остается после вычета его обязательств п. 4 П(С)БО 1 «Общие требования в финансовую отчетность"

3) часть в активах предприятия, что остается после вычета его обязательств п. 4 П(С)БО 3 «Отчет о финансовых результатах внутри хозяйственный ( управленческий) учет

Система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» хозяйственная операция

Действие или событие, которое вызывает изменения в структуре активов и обязательств, собственном капитале предприятия

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» денежные средства

Денежная наличность, средства на счетах в банках и депозиты до востребования

п. 4 П(С)БО 4 «Отчет о движении денежных денежных средств»

ГРУППА ОСНОВНЫХ СРЕДСТВ

Совокупность однотипных за техническими характеристиками, назначением и условиями использования необратимых материальных активов

п. 4 П(С)БО 7 «Основные Средства»

ДАТА БАЛАНСА

Дата, на которую составной баланс предприятия. Конечно датой баланса есть конец последнего дня отчетного периода

п. 4 П(С)БО 6 «Исправления ошибок и изменения в финансовых учетах

ДАТА ПОКУПКИ

Дата, на которую контроль за чистыми активами и деятельностью предприятия, что покупается, переходит к покупателю

п. 4 П(С)БО 19 «Объединения предприятий»

Дочернее ПРЕДПРИЯТИЕ

Предприятие, которое пребывает под контролем материнского (холдингового) предприятия

4 П(С)БО 19 «Объединения предприятий»

Дебиторы

Юридические и физические лица, которые вследствие прошлых событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов

п. 4 П(С) 10 «Дебиторская задолженность»

ДебИТОрСКаЯ ЗАДОЛЖЕННОСТЬ

Кумулятивный

Годовая сумма амортизации назначается как добуток стоимости, которая амортизируется, и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества годов, что остаются в конец ожидаемого срока использования объекта основных средств, на сумму числа годов его полезного использования;

Производственный

Месячная сумма амортизации назначается как добуток фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением стоимости, которая* амортизируется, на общий* объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств

П. 26 П (С) БО 7 “Основные методы”

Методологический Совет по бухгалтерскому Учету

Совещательный орган при Министерстве Финансов Украины

Действует на основании Положения о Методологическом совете по бухгалтерскому учету.

Положения о Методологическом совете по бухгалтерскому учету и ее персональный состав утверждаются Министром Финансов Украины

Ст. 7 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Чрезвычайное СОБЫТИЕ

Событие или операция, которая отличается от обычной деятельности предприятия и ожидается, что она будет повторяться периодически или в каждом последующем отчетном периоде

П. 4 П (С) БО 3 «Отчет о финансовых результатах»

СООТВЕТСТВИЕ ДОХОДОВ И ЗАТрат (Принцип бухгалтерского Учета И финансовой ОТЧЕТНОСТИ)

Для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с затратами, что были осуществлены для получения этих доходов. При этом доходы и затраты отражаются в бухгалтерском учете и финансовой отчетности в момент их появления независимо от даты поступления или уплати денежных средств

ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Национальное ПОЛОЖеНие (Стандарт) бухгалтерского УчетА

Нормативно-правовой акт, утвержденный Министерством Финансов Украины, который определяет принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, и не противоречит международным стандартам

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Нематериальный актив

Нематериальный актив, который не имеет материальной формы, может быть идентифицирован (обособленный от предприятия) и удерживается предприятием с целью использования в течение периода больше одного года (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или предоставление в аренду другим лицам

п. 4 П(С)БО 8 «Нематериальные Активы»

Необоротные активы

Все активы, которые не являются оборотными

п. 4 П(С)БО 2 «Баланс»

Непрямые Затраты

Затраты, что не могут быть отнесены непосредственно к конкретному объекту затрат экономически целесообразным путем

п. 4 П(С)БО 16 «Затраты»

Нормальная МОЩНОСТЬ

Ожидаемый средний объем производства, который может быть достигнут при условии обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства

п. 4 П(С)БО 16 «Траты»

Объект Затрат

Продукция, работы, услуги или вид деятельности предприятия, которые нуждаются в определении связанных с их производством (выполнением) затрат

п. 4 П(С)БО 16 Затраты»

Операционный ЦИКЛ

Промежуток времени между приобретением запасов для совершения деятельности и получением средств от реализации, произведенной из них продукции или товаров и услуг

п. 4 П(С)БО 2 «Баланс»

Основная ДЕЯТЕЛЬНОСТЬ

Операции, связанные с производством или реализацией продукции (товаров, работ, услуг), что является главной целью создания предприятия и обеспечивают основную долю его дохода

п. 4 П(С)БО 3 «Отчет о финансовых результатах»

ОСНОВНЫЕ СРЕДСТВА

Материальные активы, которые предприятие удерживает с целью использование их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для совершения административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он больше года)

п. 4 П(С)БО 7 «Основные Средства»

Первичный Документ

Документ, который содержит сведения о хозяйственной операции и подтверждает ее совершение

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Первоначальная Стоимость

Историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), потраченных для приобретения (создания) необоротных активов

п. 4 П(С)БО 7 «Основные Средства»

Переоцененная Стоимость

Стоимость необратимых активов после их переоценки

п. 4 П(С)БО 7 «Основные Средства»

Переоценная Первоначальная Стоимость

и ИЗНОС Объекта Нематериального Актива

Произведение соответственно первоначальной стоимости или износа и индекса переоценки определяется делением справедливой стоимости объекта, который переоценивается на его остаточную стоимость

п. 4 П(С)БО 8 «Нематериальные 'Активы.

Основание ДЛЯ Бухгалтерского Учета

Хозяйственных Операций

Первичные документы, которые фиксируют факты совершения хозяйственных операций.

Первичные документы должны быть составные во время совершения хозяйственной операции, а если это невозможно — непосредственно после ее окончания

Ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Полное ОСВЕЩЕНИЕ

(Принцип бухгалтерскогоУчета Финансовой ОТЧЕТНОСТИ)

Финансовая отчетность должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе

Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Связанные Стороны

Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять существенное влияние на принятие финансовых и оперативных решений другой стороной

п. 4 П(С)БО 2 «Баланс»

Подобные ОбъеКТы

Объекты, которые имеют одинаковое функциональное назначение и одинаковую справедливую стоимость

п. 4 П(С)БО 7 «Основые Средства»

СОБЫТИЕ ПОСЛЕ Даты баланса

Событие, которое происходит между датой баланса и датой утверждения руководством финансовой отчетности, подготовленной к освещению, которая повлияла или может повлиять на финансовое состояние, результаты деятельности и движение средств предприятия п. 4 П(С)БО 6 «Исправления ошибок и изменения в финансовых отчетах»

ПОСЛЕДОВАТЕЛЬНОСТЬ

(ПрИНЦИП бухгалтерского Учета И финансовой ОТЧЕТНОСТИ)

Постоянное (из года в год) применение предприятием принятой учетной политики. Изменение учетной политики возможна только в случаях, предусмотренных - национальными положениями (стандартами) бухгалтерського учета, и должно быть обосновано и раскрыто в финансовой отчетности

Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

ТЕКУЩИЕ Обязательства

Обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение двенадцати месяцев начиная с даты баланса

П. 4 П (С) БО 2 «Баланс»

Превалирование СУщности

Над формой (ПРИНЦИП И финансовой отчетности)

Операции учитывается в соответствии с их экономическим смыслом , а не только исходя из юридической формы Бухгалтерского Учета ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Прибыль

Сумма, на которую доходы превышают связанные с ней затраты

П. 4 П (С) БО 3 «Отчет о финансовых результатах»

ТЕКУЩИЕ Обязательства

Обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение двенадцати месяцев начиная с даты баланса

П. 4 П (С) БО 2 «Баланс»

Реквизиты первичных и

сводных учетных документов

Название документа (формы);

Дата и место составления;

Название предприятия, от имени которого составлено документ;

Содержание и объем хозяйственной операции, единицы измерения хозяйственной операции;

Должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

Личная подпись или другие данные, что дают возможность идентифицировать лицо, которое брало участие в совершении хозяйственной операции

Ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Справедливая стоимость

Сумма, по которой может быть осуществлен обмен актива, или оплата обязательства в результате операции между знакомыми, заинтересованными и независимыми сторонами

П. 4 П (С) БО 19 «Объединения предприятий»

СТАТЬЯ

Элемент финансового отчета, который отвечает критериям, установленным Положением (стандартом)

П. ИЗ (П (С) БО 1 «Общие требования в финансовую отчетность»

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ (ЭКСПЛУАТАЦИИ)

Ожидаемый период времени, в течение которого необратимые активы будут использоваться предприятием или с их использованием будет изготовлено (исполнено) ожидаемый предприятием объем продукции (работ, услуг)

П. 4 П (С) БО 7 «Основные Средства»

СУЩЕСТВЕННАЯ ИНФОРМАЦИЯ

Информация, отсутствие которой может повлиять на решение пользователей финансовой отчетности. Существенность информации определяется соответствующими положениями (стандартами) бухгалтерского учета и руководством предприятия

П. ИЗ (П (С) БО 1 «Общие требования в финансовую отчетность»

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Деятельность, которая приводит в изменения размера состава собственного и заемного капитала предприятия

П. 4 П (С) БО 4 «Отчет о движении средств»

Финансовая отчетность

1) бухгалтерская отчетность, что содержит информацию о финансовом положении, результатах деятельности и движении денежных средств предприятия за отчетный период

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

2) бухгалтерская отчетность, что содержит информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период

П ИЗ (П (С) БО 1 «Общие требования к финансовой отчетности»

ЧИСТАЯ СТОИМОСТЬ РЕАЛИЗАЦИИ ЗАПАСОВ

Ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию

П. 4 П (С) БО 9 «Запасы»

ЧИСТАЯ РЕАЛИЗАЦИОННАЯ СТОИМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Сумма текущей дебиторской задолженности за товары, работы, услуги с вычетом резерва сомнительных долгов

П. 4 П (С) БО 10 «Дебиторская Задолженность»

ЧИСТЫЙ ДОХОД (УБЫТОК)

Алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов из чрезвычайной прибыли

П. 37 П (С) БО 3 «Отчет о финансовых результатах»

ЧИСТЫЕ АКТИВЫ

Активы предприятия за вычетом его обязательств

П. 4 П (С) БО 19 «Объединения предприятий»

Примерный макет информации о первом бухгалтерском приказе

Об учетной политике на предприятии в 2000 году

1 января 2000 года

Согласно Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16 июля 1999 года № 996-Х1У (далее — Закон 1), который вступает в силу с 01.01.2000 г., где определены правовые принципы регулирования и организации ведения бухгалтерского учета, начиная с 01.01.2000 г., и утвержденных Положений (стандартов) бухгалтерского учета, имея право выбора, приказываю:

1. Организовать и провести инвентаризацию всех счетов бухгалтерского учета и перенести остатки средств на счета согласно новому плану счетов и вести бухгалтерский учет согласно Положениям (стандартам) бухгалтерского учета.

2. Обеспечить на протяжении 2000 года неизменность отображения хозяйственных операций и оценку имущества на основе Положений (стандартов) бухгалтерского учета.

3. Учетную политику применять таким образом, чтобы финансовые отчеты полностью соответствовали всем требованиям Закона и каждому конкретному П(С)БУ. Применять прежде всего те подходы и методы для ведения бухгалтерского учета и представления информации в финансовых отчетах, которые предусмотрены П(С)БУи наиболее адаптированы к деятельности предприятия.

4. Согласно П(С)БУ 1 ведение бухгалтерского учета и составление финансовых отчетов (кроме Отчета о движении денежных средств) проводить по принципу начисления так, чтобы результаты операций и других событий отображались в учетных реестрах и финансовых отчетах тогда, когда они имели место, а не тогда, когда предприятие получает или уплачивает средства. Такой подход к составлению финансовых отчетов даст возможность информировать пользователей не только о поступлениях или уплате денежных средств в прошлом, а и об обязательствах уплатить средства или об их поступлениях в будущем.

5. Исходя из этого принципа доходы в Отчете о прибыли и убытках отображать в том периоде, когда они были заработаны, а расходы на основе соответствия этим доходам, что обеспечит определение финансового результата отчетного периода, сопоставлением доходов отчетного периода с расходами, осуществленными для получения этих доходов.

6.При составлении финансовых отчетов определить границу существенности.

7. Согласно П(С)БУ 8 бухгалтерский учет нематериальных активов вести по группам:

- права пользования природными ресурсами;

- права пользования имуществом;

- права на знаки для товаров и услуг;

- права на объекты промышленной собственности;

- авторские и смежные с ними права;

- гудвилл;

- другие нематериальные активы.

Первичную стоимость нематериального актива формировать согласно п.11—17 ПС)БУ 8.

Амортизацию нематериальных активов осуществлять прямолинейным методом. Срок полезного использования нематериальных активов установить по группам.

8. Основными средствами признаются материальные активы, которые содержатся предприятием для использования в производстве или снабжения товаров и предоставления услуг, для сдачи в аренду другим лицам или для административных целей и будут использоваться, как ожидается, на протяжении более одного года или одного операционного цикла.

Основные средства классифицировать по группам и начислять амортизацию по ставкам согласно ст.8.2, 8.3 Закона Украины «О налогообложении прибыли предприятий» № 283/97- ВР в редакции от 22.05.97 г., с изменениями и дополнениями. Ликвидационную стоимость основных средств на Предприятии не применять.

Первичную оценку объекта основных| средств осуществлять по себестоимости согласно П(С)БУ 7.

9. Долгосрочные финансовые инвестиции учитывать по методу участия в капитале. При отображении в финансовом учете и в балансе долгосрочных финансовых инвестиций, которые учитываются по методу участия в капитале, увеличивать их на сумму доли инвестора в прибыли ассоциированной компании и уменьшать их на сумму полученных дивидендов.

10. Отсроченные налоговые активы определять в том случае, когда налог на прибыль, определенный согласно учетной политике предприятия, меньше чем налог на прибыль, определенный по действующему налоговому законодательству.

11. Единицей бухгалтерского учета запасов признавать их наименование.

Первичную стоимость запасов, приобретенных за плату определять по себестоимости запасов согласно П(С)БУ 9.

Первичную стоимость запасов, изготавливаемых собственными силами предприятия, определять согласно П(С)БУ 16.

Не включать к первичной сто-имости запасов, а отображать в расходах периода:

- сверхнормовые потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- другие расходы, не связанные с приобретением запасов.

Запасы отображать в бухгалтерском учете по наименьшей из двух оценок:

- первичной стоимостью

- или чистой стоимостью реализации согласно П(С)БУ 9.

При отпуске запасов в производство, продаже и другом убытии оценку их осуществлять по методам:

1) средневзвешенной себестоимости;

2) цены продажи для розничной торговли.

Запасы, которые не приносят Предприятию экономических выгод в будущем признавать неликвидными и списывать в бухгалтерском учете, а при составлении финансовой отчетности согласно П(С)БУ 9 не отображать в балансе, а учитывать на забалансовом счете 007.

12. На стоимость малоценных и быстроизнашивающихся предметов, которые учитываются на счете 11, начислять износ и учитывать их на счете 11 до полного износа и списания, как непригодных для эксплуатации. Сумму износа отображать на счете 133.

Стоимость малоценных и быстоизнашивающихся предметов (которые учитываются на счете 22 и списываются сразу при отпуске в эксплуатацию), переданных в эксплуатацию, исключать из состава активов (списывать с баланса) с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и ответственными лицами на протяжении срока их фактического использования.

13. Дебиторскою задолженность признавать активом, если существует вероятность получения предприятием будущих экономических выгод и ее возможно достоверно определить.

В балансе дебиторскою задолженность за товары, работы, услуги признавать по чистой стоимости, равняющейся сумме дебиторской задолженности за минусом сомнительных долгов.

Величину резерва сомнительных долгов определять на основе анализа в размере 5% дебиторской задолженности по состоянию на 01.01.2000 г.

14. Денежными средствами и их эквивалентами в финансовой отчетности согласно П(С)БУ 4 принять денежные средства в пути и депозитные сертификаты сроком на 3 месяца.

15. К «Расходам будущих периодов» относить заранее уплаченную арендную плату, суммы за подписку периодических изданий, заранее уплаченные рекламные услуги и все другие расходы, касающиеся следующего учетного периода.

16. Обязательства (обязанность или ответственность действовать определенным образом) отображать только тогда, когда актив получен, или когда предприятиезаключает безотказное соглашение приобрести актив.

17. Отсроченные налоговые обязательства признавать тогда, когда налог на прибыль Декларации о прибыли согласно налоговому законодательству меньше налога на прибыль, определённого согласно финансовому учету.

18. В состав «Доходов будущих периодов» включаются суммы доходов, начисленных на протяжении текущего или предыдущих отчетных периодов, которые будут определены в следующих отчетных периодах.

19. Доходы и расходы включать в состав отчета о финансовых результатах на основании принципов начисления и соответствия и отображать в бухгалтерском учете и финансовых отчетах тех периодов, к которым они относятся.

20. Товары, переданные на комиссию не считать реализованными при передаче комиссионеру, поэтому эти операции не считать доходом.

21. Классификацию расходов на производство проводить согласно П(С)БУ 16.

В производственную себестоимость продукции включать:

- прямые расходы;

- накладные расходы (постоянные и сменные).

Постоянные производственные накладные расходы распределять на каждую единицу производства на основе нормальной производственной мощности производственного оборудования.

Расходы, не связанные с операционной деятельностю, которые не включаются в себестоимость реализованной продукции, являются расходами отчетного периода.

Классификацию административных расходов и расходов на сбыт осуществлять согласно П(С)БУ 16.

22. Утвердить систему оплаты труда согласно коллективному договору предприятия.

23. Осуществлять налоговый учет согласно законодательству Украины.

24. Контроль за выполнением этого приказа оставляю за собой.

Директор = Петренко =

Комментарии

Задание № 1

Задача А – принцип автономности

Бухгалтерские счета ведутся для предприятия, а не для людей, владеющих предприятием или работающих в нем.

Владельцы небольших семейных предприятий зачастую не проводят разделение между своими личными расходами и расходами предприятия. Иными словами, не соблюдают принцип автономности. Как результат , финансовые отчеты такого предприятия будут составлены неправильно.

Задача Б – принцип существенности

Если предприятие приобретает товары или платит за услуги, то в бухгалтерском учете говорят, что имеют место расходы.

Между моментом приобретения и моментом употребления ресурсы предприятия представляют собой его средства до тех пор, пока они не будут использованы.

Если компании принадлежит совершенно новый карандаш, то его относят к средствам компании. Всякий раз, когда работники компании используют карандаш по назначению происходит уменьшение его стоимости, что приводит также к уменьшению капитала компании.

Возникает вопрос, является ли возможным :

А) теоретически определить ежедневное количество частично использованных карандашей, находящихся в собственности компании.

Б) произвести необходимые записи в журнал, которые бы показали сумму использованных средств соответствующих дневному расходу карандашей.

Является ли такой подход разумным с практической точки зрения?

При ведении бухгалтерского учета принимают условия, что карандаши как средства компании полностью используются в момент их приобретения.

Любой другой подход связан с неоправданным расходом времени на проведение громоздких расчетов.

Такое решение является простым и эффективным, хотя и будет менее точным, чем теоретический подход.

К существенным относятся те бухгалтерские записи, в результате которых изменяется финансовое состояние предприятия. Разделение бухгалтерских записей на существенные и несущественные является субъективным , формальных правил по этому поводу не существует.

С другой стороны, финансовые отчеты предприятия должны объктивно отражать все существенные факты.

Так, например, если на предприятии обнаружили, что большая часть складских запасов пришла в негодность, то принцип существенности требует, чтобы этот факт был зафиксирован в финансовых отчетах.

Поэтому списание стоимости ленты в дебет счета «Затраты» вполне обоснованны.

Задача В – принцип начисления и соответствия доходов и расходов

К заданию 1 В

Поскольку счет «Реализация » включает в себя и сумму возможных затрат по гарантиях, то тем самым содержит завышенную сумму доходов, принадлежащих предприятию.

Совершенно справедливо будет начисление средней величины возможных будущих затрат по гарантиях одновременно с признанием доходов, связанных с реализацией.

К заданию 1 Г

Исходя из того, что компания приобретая патент, рассчитывает на получение доходов в течении 10 лет , то соответственно и затраты по приобретению этого патента должны амортизироваться в течении 10 лет. Сумма оплаты учитываться должна на счете «Затраты будущих периодов».

Задание № 2

· В компании «Мартини компани» при проведении учета использован принцип начисления и соответствие доходов и расходов.

Учетные записи :

Дт счета : Затраты будущих периодов

Кт счета : Денежные средства

В декабре месяце будет списана в Дт счета «Затраты на рекламу» сумма 500 000 12

· Исходя из принципа осмотрительности, оценка актива проведена по исторической себестоимости.

· Нарушен принцип автономности предприятия. Сумма денежных средств, потраченная на ценные бумаги для жены, должна быть исключена из собственного капитала фирмы «Синяя борода»:

Дт счета : «Собственнй капитал»

Кт счета «Денежные средства»

· Корпорация «Плюшкин ЛТД» нарушила принцип осмотрительности и исторической себестоимости

· Концерн «Гаркуша» включая убытки текущего периода в финансовые отчеты предыдущего периода нарушает принцип периодичности и полного освещения

· «Блеф компани» нарушает принцип исторической себестоимости и осмотрительности.

· «Аминь компани» правильно произвела учетные записи в декабре месяце исходя из принципа начисления и соответствия доходов и затрат.

Влияние операций на балансовое уравнение

| Активы = Обязательства + Капитал

| ||||||||

| Дата | Деньги | Дебиторы | Земля | Строения | Инструмен-ты | Вексели выданные | Кредиторы | Капитал |

| 1.11 | 80 000 80 000 | 80 000 80 000 | ||||||

3.11 3.11

| -52 000 28 000 | + 52 000 52 000 | 80 000 | |||||

5.11 5.11

| - 6 000 22 000 | 52 000 | + 36 000 36 000 | + 30 000 30 000 | 80 000 | |||

17.11 17.11

| 22 000 | 52 000 | 36 000 | + 13 800 13 800 | 30 000 | + 13 800 13 800 | 80 000 | |

| 20.11

| 22 000 | + 1 800 1 800 | 52 000 | 36 000 | - 1 800 12 000 | 30 000 | 13 800 | 80 000 |

| 25.11

| + 600 22 600 | - 600 1 200 | 52 000 | 36 000 | 12 000 | 30 000 | 13 800 | 80 000 |

30.11 30.11

| - 6 800 15 800 | 1 200 | 52 000 | 36 000 | 12 000 | 30 000 | - 6 800 7 000 | 80 000 |

Таблица к Заданию № 3

В современной системе бухгалтерского учета информация про каждую хозяйственную операцию записывается в учетный регистр. Для малых предприятий таким учетным регистром может быть Журнал хозяйственных операций.

Что дает использование такого Журнала ?

· Журнал дает полную информацию про операции, начиная с первой, а также обеспечивает объяснение этих операций

· Журнал обеспечивает хронологическую запись всех событий в деятельности компании

· Журнал помогает предвидеть ошибки

Журнал хозяйственных операций

Компании «Ночной автосервис» за ноябрь

| Дата | Содержание | Счет | Дт | Кт |

| 1.11 3.11 | Деньги Капитал Козлевича. Владелец вложил деньги в собственное предприятие. | 80 000 | 80 000 |

Задание :

Перенести хозяйственные операции компании «Ночной автосервис» в Журнал хозяйственных операций.

Счета Главной книги – основа формирования текущего баланса.

Образец Главной книги

| Счет № 311 «Деньги» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 1.11 | Внесены деньги на расчетный счет предприятия | 80 000 | 80 000 | ||

| Счет № 40 «Собственный капитал» | |||||

| Дата | Содержание | Оборот

| Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 1.11 | Увеличился собственный капитал предпинимателя | 80 000 | 80 000 | ||

Таким образом порядок ведения учета включает следующие шаги :

31. 12. Компания «Плутон» должна 5 400,00 компании «Ночной автосервис» за обслуживание и ремонт автомобиля, совершенный в течении декабря. Договор об оплате компанией «Плутон» ремонта составлен на 10 января.

| |||

| |||

Составление текущего баланса по счетам Главной книги

К задаче № 4

Использованные активы становятся затратами

Амортизация :

процесс переноса обесцененной себестоимости на затраты

Заключительные записи

1. Закрытие счетов дохода

Журнал хозяйственных операций

P. S. Фирма уплачивает единый 10 % налог

| Дата | Содержание | Счет | Дт | Кт |

| 31.12 | Доход от реализации услуг. Финансовый результат. Закрытие счетов. | 10380 | 10380 |

Главная книга

| Счет «Валовый доход» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 15.12 31.12 31.12 | Признанан доход по ремонту автомобиля Признан доход по ремонту автомобиля Закрытие счета | 10 380 | 4 890 5 400 | ___ | ___ |

| Счет «Финансовый результат» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 31.12 | Закрытие счета | 10 380 | |||

2. Закрытие счетов затрат

| Дата | Содержание | Счет | Дт | Кт |

| 31.12 | Общая сумма затрат В том числе: * Затраты на рекламу * Заработная плата * Материальные затраты * Амортизация зданий * Амортизация инструментов Закрытие счета | 6 480 830 4 900 400 150 200 | 80 |

2. Закрытие счета

«Финансовый результат»

Главная книга

| Счет «Финансовый результат» | |||||

| Дата | Содержание | Оборот

| Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 31.12 | Закрытие счета дохода Закрытие счета расходов Начислен налог на прибыль ( 10 % ) - кассовый метод Закрыт счет Итого: | 6 480 498 3 402 10 380 | 10 380 10 380 | ____ | ____ |

Последовательность процесса закрытия счетов

1. Закрытие счетов дохода и перенесение их остатков в кредит счета «Финансовые результаты».

2. Закрытие счетов затрат и перенесение их остатков в дебет счета «Финансовые результаты».

3. Закрытие счета «Финансовые результаты» и перенесение его остатка в кредит счета «Собственный капитал» ( определение суммы чистой прибыли )

P.S. При уплате единого налога счет «Финансовый результат» можно закрыть в конце года.

Компания «Ночной автосервис» - текущий баланс

Счета активов Счета пассивов

|

|  |

15 800

4 980

|

4 980

|

15 520

|

| |  |

1 200

5 400

5 400

6 600

|  |

1 400

|  |

1 400

1 000

|

| |  |

52 000

52 000

Здания

36 000

36 000

Амортизация основных

средств

0

Инструменты и оборудование

12 000

12 000

Амортизация прочих необоротных активов

Баланс – 122 770 Баланс – 122 770

К задаче № 5

Рекомендуется проведение деловой игры. Группы разбить на 4 подгруппы. Первая и вторая представляют корпорации «Вольф» и «Гольф». Третья – банкиры. Четвертая – инвесторы.

Первая и вторая группа отстаивают интересы своих компаний и предоставляют анализ финансового состояния фирм с расчетом коэфициентов ликвидности, рентабельности, анализа структуры капитала.

Для банкира более интересной для дачи ссуды является первая компания. Для инвестора более интересной является вторая компания, хотя и возможны финансовые кризисы.

Обосновать ситуацию.

К задаче № 6

Для того, чтобы сделать анализ отклонения фактических затрат от расчетных необходимо сделать расчет затрат на единицу фактически реализованной продукции.

Пример расчета анализа финансового состояния компании ООО «Милан»

Баланс на 31 декабря

Средства Обязательства и капиталы

|

|

ООО «Милан»

Отчет о прибыли

|

|

Доход от реализации…………………………………….

«минус» Себестоимость реализованной продукции

Валовая прибыль………………………………………….

Эксплуатационные расходы……………………………..

Прибыль, включая процент и налог……………………

Расходы по процентам…………………………………..

Прибыль, включая налог………………………………...

Налог на прибыль…………………………………………

Чистая прибыль…………………………………………...

ООО «Милан»

Факторы, влияющие на величину прибыли на капитал

Прибыльность

Эффективность использования капитала

Наиболее широко используемые соотношения

| Общие характеристики Эффективности | Числитель | Знамена- тель |

| 1. Прибыль на капитал (ПНК) | ||

| 2. Чистая прибыль на одну акцию | ||

| 3. «Цена-прибыль» | ||

| 4. Прибыль на долгосрочный капитал | ||

| Прибыльность | ||

| 5. Валовая прибыль в процентном выражении | ||

| 6. Уровень прибыли в процентном выражении | ||

| 7. Чистая прибыль до уплаты процентов и налога в процентном выражении | ||

| Эффективность использования Капитала | ||

| 7. Срок погашения дебиторской задолженности | ||

| 9. Оборачиваемость товарно-материальных средств | ||

| 10. Текущая ликвидность | ||

| 11. Удельный вес заемного капитала | ||

| 12. Оборачиваемость долгосрочного капитала |

Рекомендованная литература

1. Пархоменко В.М. «Стандартизация бухгалтерского учета в Украине. Номативы. Коментарии».

2. Голов С. В. «Управленческий бухгалтерский учет»

3. Национальные стандарты бухгалтерского учета.

4. Спецвыпуск - приложение к еженедельнику «Дебет - Кредит».

5. Ассоц. «Укркоммунквалифкадры» «Основные принципы организации бухгалтерского учета по МСБУ».

Т Р Е Н И Н Г - К У Р С

Основы бухгалтерского учета

Целевая группа: Владельцы, менеджеры

· Изучение основ формирования учетной политики

· Методов обработки и систематизации информации про хозяйственную деятельность предприятия

· Формирование навыков отображения хозяйственных операций в системе финансового учета

· Умений определить финансово-иммущественное состояние своего предприятия

· Знаний про основные отличия между системой бух. учета в Украине и международными стандартами

Цель изучения курса: Определить роль систематизированной информации для нормального выполнения функций управления и планирования деятельностью

П Р О Г Р А М М А КУРСА

Блок 1. Бухгалтерский учет и его организация

1.1. Виды и роль учета в системе управления

1.2. Организация бухгалтерского учета в малых предприятиях 90 мин

Блок 2. Анализ финансово – хозяйственной деятельности предприятия на основе составленнойбухгалтерской отчетности 30 мин

Блок 3. Обсуждение основных понятий бухгалтерского учета. Практические задания и проблемные ситуации. 240 мин

Блок 4. Глоссарий терминов

ПРИЛОЖЕНИЕ: Комментарии для тренера

Материалы и проведение тренинга

Процесс управления предусматривает своевременное получение руководителями достоверной информации, необходимой для принятия решений.

Формирование информационных потоков, обеспечивающих информацию для принятия решений в режиме реального времени, занимаются менеджеры, органы государственного управления, собственники, т.е. субъекты, принимающие решения на всех уровнях управления экономикой.

Руководителю и другому руководящему персоналу необходимы сведения о том, как будет раскрываться и учитываться бухгалтерская информация.

Мы подготовили макеты информации для персонала.

Применение макета в тренинг – программе обеспечивает не обучение формам и методам ведения бухгалтерского учета, а получение навыков чтения бухгалтерской информации и использования ее в анализе реального финансово-хозяйственного состояния своего предприятия.

Макеты содержат справочную информацию с конкретными примерами анализа различных хозяйственных процессов, которая может быть выведена на слайды.

Макеты содержат проблемные задания, ситуационные задачи для дискуссии и ролевых игр.

Анализ финансово-хозяйственной деятельности провести в форме ролевой игры.

Дата: 2019-12-10, просмотров: 476.