Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

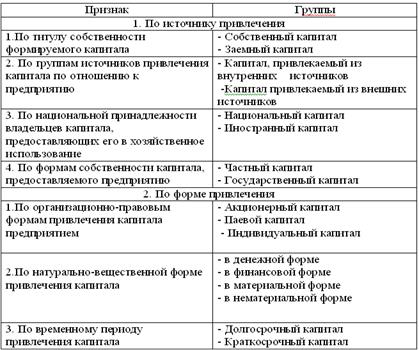

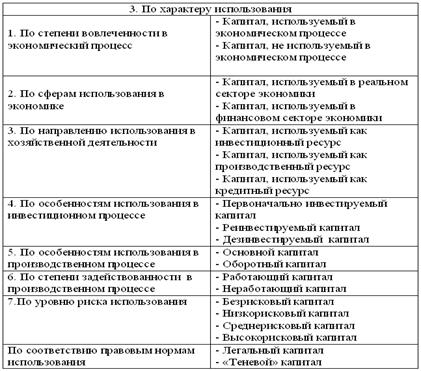

Капитал предприятия классифицируется по следующим основным признакам (табл. 1):

Основной целью формирования капитала создаваемого предприятия является привлечение достаточного его объема для финансирования приобретения необходимых активов, а также оптимизация его структуры с позиций обеспечения условий последующего эффективного использования [4, стр. 402].

Таблица 1. Классификация капитала предприятия

Процесс формирования капитала создаваемого предприятия имеет ряд особенностей, основными из которых являются следующие:

1. К формированию капитала создаваемого предприятия не могут быть привлечены внутренние источники финансовых средств, которые на этой стадии его жизненного цикла отсутствуют. Потребность в собственном капитале создаваемого предприятия не может быть удовлетворена за счет его прибыли, а потребность в заемном капитале – за счет текущих обязательств по расчетам (счетов начислений), которые до начала функционирования предприятия еще не сформировались.

2. Основу формирования стартового капитала создаваемого предприятия составляет собственный капитал его учредителей. Без внесения определенной части собственного капитала в создание нового предприятия привлечь заемный капитал довольно сложно (формирование стартового капитала создаваемого предприятия исключительно за счет заемного капитала может рассматриваться лишь как теоретическая возможность и в практике встречается очень редко).

3. Стартовый капитал, формируемый в процессе создания нового предприятия, может быть привлечен его учредителями в любой форме. Такими его формами могут выступать денежные средства; различные виды основных средств (здания, помещения, машины, оборудования и т.п.); различные виды материальных оборотных активов (запасы сырья, материалов, товаров, полуфабрикатов и т.п.); разнообразные нематериальные активы (патентные права на использование изобретений, права на промышленные образцы и модели, права использования торговой марки или товарного знака и т.п.); отдельные виды финансовых активов (различные виды ценных бумаг, обращающихся на фондовом рынке)

4. Собственный капитал учредителей создаваемого предприятия вкладывается в него в форме уставного капитала. Его первоначальный размер декларируется уставом создаваемого предприятия.

5. Особенности формирования уставного капитала нового предприятия определяются организационно-правовыми формами его создания. Это формирование осуществляется под регулирующим воздействием со стороны государства. Государственные нормативно-правовые акты регламентируют минимальный размер уставного фонда капитала предприятий, создаваемых в форме открытого акционерного общества и общества с ограниченной ответственностью. По корпоративным предприятиям, создаваемым в форме открытого акционерного общества, регламентируется также порядок поведения эмиссии акций, объем приобретения пакета акций его учредителями, минимальный объем приобретения акций всеми акционерами в период предусмотренного срока открытой подписки и некоторые другие аспекты первоначального формирования их капитала.

6. Возможности и круг источников привлечения заемного капитала на стадии создания предприятия крайне неограничены. Финансирование нового бизнеса кредиторами является довольно сложной, а иногда и трудноразрешимой задачей. При этом на первоначальной стадии формирования капитала предприятия к его созданию не могут быть привлечены такие заемные источники, как эмиссия облигаций, налоговый кредит и т.п.

7. Формирование капитала создаваемого предприятия за счет заемных и привлеченных источников требует, как правило, подготовки специального документа – бизнес- плана. Бизнес – план является основным документом, определяющим необходимость создания нового предприятия, в котором описываются его основные характеристики и прогнозируемые финансовые показатели. В бизнес-плане создания нового предприятия отражаются, как правило, следующие основные показатели: общая потребность в стартовом капитале, необходимом для начала функционирования предприятия; схема фиксирования ново бизнеса, предлагаемая его учредителями; ожидаемые сроки возврата вложенного капитала инвесторам (кредиторам) и некоторые другие.

8. Для подготовки бизнес-плана учредители создаваемого предприятия должны осуществить определенные предстартовые расходы капитала. Эти расходы связаны с оплатой труда разработчиков бизнес-плана и финансированием связанных с этим исследований. Предстартовые расходы капитала в сумму уставного капитала создаваемого предприятия, как правило, не включаются [4, стр. 409].

9. Риски, связанные с формированием (и последующим использованием) капитала создаваемого предприятия характеризуются довольно высоким уровнем. Это предопределяет соответственно высокий уровень стоимости отдельных элементов заемного капитала, привлекаемого на стадии создания предприятия.

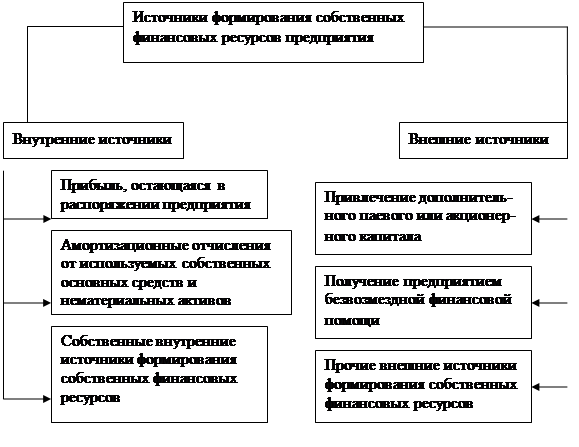

Состав источников формирования собственных финансовых ресурсов предприятия представлен на рисунке 1.

Рис. 1. Состав источников формирования собственных финансовых ресурсов

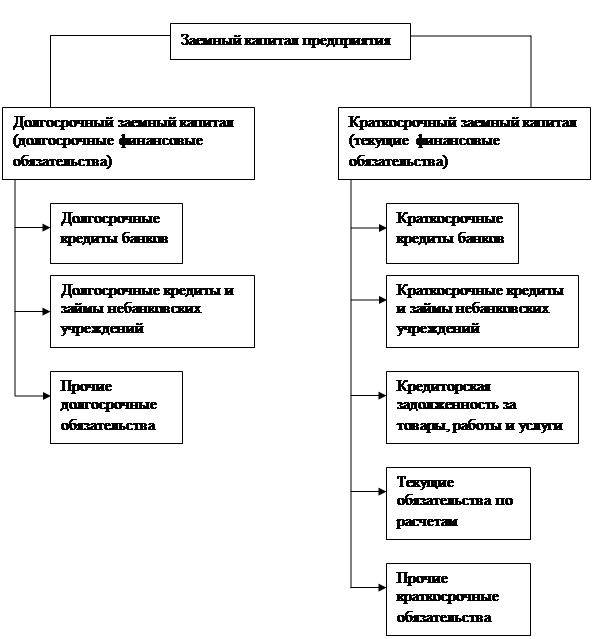

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рис. 2)

Рис. 2. Основные формы финансовых обязательств предприятия

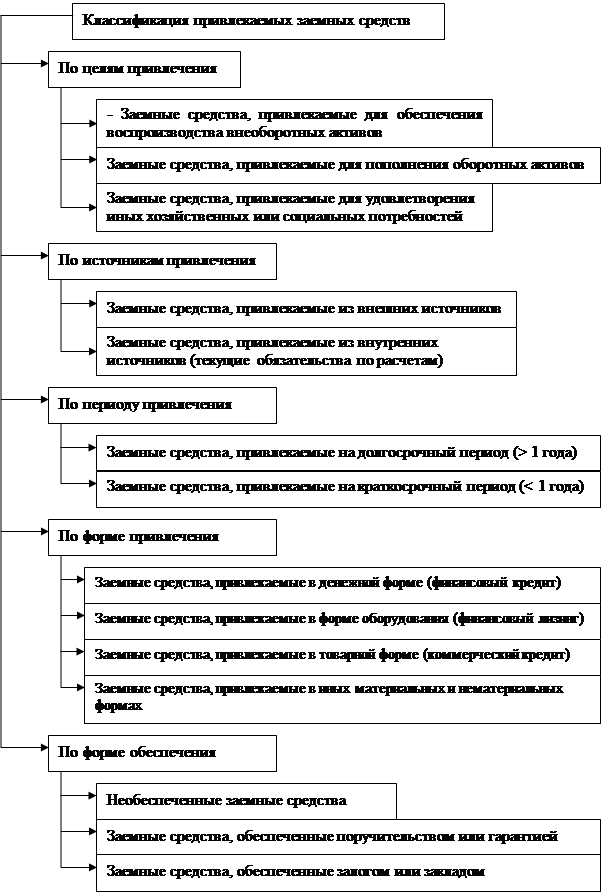

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам приведена на рис. 3.

Дата: 2019-12-10, просмотров: 418.