| Показатели | Годы | Отклонение | |||||

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | Темп роста, % | |||||

| 2005 | 2006 | 2007 | |||||

| Собственный капитал, тыс.руб. | 42283 | 45695 | 57276 | 3412 | 11581 | 125,34 | |

| Заемный капитал, тыс.руб. | 30335 | 35328 | 38817 | 4993 | 3489 | 109,88 | |

| Итого, тыс.руб. | 72618 | 81023 | 96093 | 8405 | 15070 | 118,60 | |

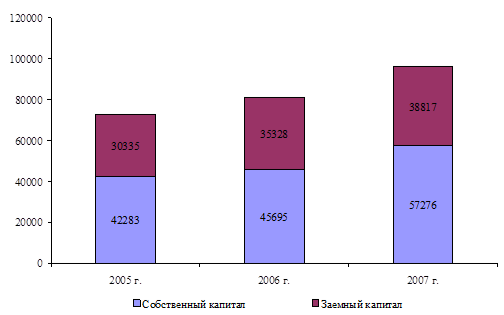

Данные таблицы 3 показывают, что совокупно используемый капитал за в 2007 году составил 96093 тыс.руб., при этом он вырос по сравнению с прошлым годом на 15070 тыс.руб. или 18,6 %.

Собственный капитал в 2007 году составил 57276 тыс.руб., что на 11581 тыс.руб. или 25,34 % больше чем в 2006 году. Отметим так же прирост капитала и в 2006 году на 3412 тыс.руб..

Заемный капитал также имеет тенденции к росту, так в 2006 году он увеличился на 3489 тыс.руб., а в 2007 году еще на 9,88 % или на 3489 тыс.руб.

Более наглядно изменение в стоимости капитала можно увидеть на рисунке 3.

Рис.5. Динамика совокупного капитала ОАО «Завод Железобетон»

Данные тенденции говорят о ежегодном приросте рыночной активности организации и о расширении сферы ее деятельности.

Предприятие строит свою деятельность преимущественно на заемных средствах, но не имеет сильной зависимости от внешних источников финансирования финансово-хозяйственной деятельности, что говорит о достаточно высокой финансовой стабильности и устойчивости, а также снижает предпринимательские риски, связанные с работой ОАО «Завод Железобетон».

Анализируя структуру капитала предприятия можно отметить, что основная часть финансово-хозяйственной деятельности финансируется в равных долях за счет заемного и собственного капитала. Собственный капитал составляет 59,60 % в 2007 году, что на 3,21% больше чем в прошлом году. Заемный капитал напротив составлял в 2006 году 43,60 %, в 2007 году – 40,40 %.

Соотношение собственного и заемного капитала в соотношении 60/40 является для такого рода предприятий оптимальным и также подтверждает достаточно высокую финансовую независимость. Данные тенденции по увеличению доли собственного капитала являются положительными.

Таблица 4

Структура совокупного капитала ОАО «Завод Железобетон»

| Показатели | Годы | Отклонение | |||||

| 2006 г. к 2005 г. | 2007 г. к 2006 г. | Темп роста, % | |||||

| 2005 | 2006 | 2007 | |||||

| Собственный капитал, % | 58,23 | 56,40 | 59,60 | -1,83 | 3,21 | 105,7 | |

| Заемный капитал, % | 41,77 | 43,60 | 40,40 | 1,83 | -3,21 | 92,6 | |

| Итого, % | 100 | 100 | 100 | - | - | - | |

Главным источником финансирования деятельности предприятия является собственный капитал – уставный капитал, добавочный капитал, резервный капитал, прибыль предприятия. От степени оптимальности соотношения собственного и заемного капитала во многом зависят финансовое положение предприятия и его устойчивость. Поэтому для любого предприятия важен точный анализ состава, структуры и динамики капитала. Собственный капитал начинает формироваться в процессе создания предприятия с образования уставного капитала, то есть инвестированные средства. В результате производственно-хозяйственной деятельности, создаются резервы, за счет в основном накопленной нераспределенной прибыли прошлых лет, так называемый накопленный капитал. В случае нехватки собственных средств предприятие достаточно часто прибегает к помощи заемного капитала как краткосрочного, так и долгосрочного.

В процессе последующего анализа необходимо более детально изучить, состав, динамику и структуру собственного капитала предприятия, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный период. Анализ собственного капитала ОАО «Завод Железобетон» проведем по данным бухгалтерской финансовой отчетности.

Таблица 5

Анализ состава и динамики собственного капитала ОАО «Завод Железобетон»

| Показатели | Годы | Отклонение | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | Темп роста, % | |

| 1.Уставный капитал, тыс.руб. | 15340 | 15340 | 15340 | 0 | 0 | 100 |

| 2.Резервный капитал, тыс.руб. | 2045 | 2045 | 2045 | 0 | 0 | 100 |

| 3.Добавочный капитал, тыс.руб. | 17793 | 17793 | 30375 | 0 | 12582 | 171 |

| 4.Прибыль, тыс.руб. | 7105 | 10517 | 9616 | 3412 | -901 | 91 |

| 5.Итого, тыс.руб. | 42283 | 45695 | 57376 | 3412 | 11681 | 126 |

Анализируя данные таблицы 5, можно сказать, что за 2006 год собственный капитал увеличился на 3394 тыс.руб., в 2007 году еще на 11681 тыс.руб. Уставный капитал составляет 15340 тыс.руб., на резервный приходиться 2045 тыс.руб..

Эти виды собственного капитала на протяжении всего периода исследования находятся на одном уровне. Наибольшее влияние на рост в 2006 году оказал прирост прибыль на сумму 3412 тыс.руб., а в 2007 году показатель прибыли снизился на 901 тыс.руб., а прирост по добавочному капиталу в сумме 12582 тыс.руб. и оказал основное непосредственное влияние на рост собственного капитала.

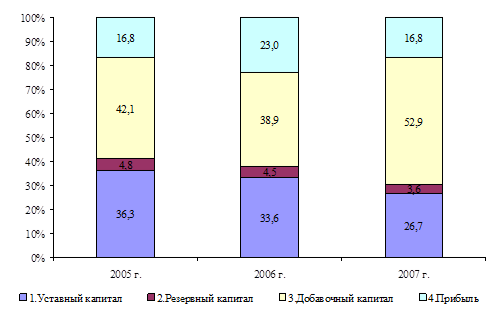

Структура капитала представленная на рисунке 5 показывает что наибольший удельный вес занимает добавочный капитал – в 2007 достиг 52,9 %, доля прибыли снизилась до 16,8 %. Уставный капитал в 2005 году составил 36,3%, а в 2007 – 26,7 %.

Рис.6. Структура собственного капитала ОАО «Завод Железобетон»

Такие устойчивые положительные тенденции говорят о финансовой стабильности и устойчивости предприятия. Они показывают, что организация развивается, при этом делает ставку на расширение собственного капитала, увеличивая тем самым независимость от внешнего финансирования. Отметим, что собственный капитал является самым дешевым источником финансовых ресурсов.

Факторы изменения собственного капитала нетрудно установить по данным отчета формы № 3 «Отчет об изменениях капитала» и данным аналитического бухгалтерского учета, отражающим движение уставного, резервного и добавочного капитала, нераспределенной прибыли, фондов целевого финансирования и поступлений. Однако ОАО «Завод Железобетон» не составляет данный отчет. По данным формы № 2 «Отчет о прибылях и убытках» предприятие получило за 2006 год чистой прибыли на сумму 1111 тыс.руб., а 2007 году значительная сумма прочих расходов привела к получению убытка в 817 тыс.руб..

Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль, которая представляет собой реализованную часть чистого дохода, созданного прибавочным трудом. Прибыль рассчитывается сопоставлением доходов и расходов организации за отчетный период. Значение прибыли обусловлено тем, что она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия.

На изменение финансовых результатов организации оказывают влияние многие факторы. К факторам первого порядка относятся изменения прибыли от продаж продукции, товаров, работ, услуг и прибыли от прочей реализации имущества. Также значительное влияние на чистую прибыль оказывают прочие доходы и расходы организации. Обобщающим показателем финансово-хозяйственной деятельности является чистая прибыль, которая остается в распоряжении организации после обязательной уплаты налога на прибыль. Анализ прибыли или убытков предполагает рассмотрение с точки зрения правильности оценки, определения затрат и финансовых результатов деятельности предприятия.

Так как в собственном капитале ОАО «Завод Железобетон» прибыль занимает значительную часть, то проведем анализ финансовых результатов по данным отчета о прибылях и убытках и дадим оценку эффективности финансово-хозяйственной деятельности за отчетный период.

По данным таблицы 12, видно что предприятие на протяжении трех лет имеет негативные тенденции в финансовых результатах деятельности.

Сравнивая 2005 и 2006 год приходим к выводу, что не смотря на то что выручка от реализации и себестоимость остались на прежнем уровне, валовая прибыль выросла на 18 %, заметно были снижены коммерческие расходы (в 2 раза), на этом фоне прибыль от продаж составила 6831 тыс.руб. что на 149 % больше чем в 2005 году. Однако сальдо прочих доходов и расходов оказалось большей степени отрицательным, что в итоге привело к снижению чистой прибыли на 67%, которая составила 1111 тыс.руб.(более чем в три раза меньше чем 2005 году).

Таблица 6

Результаты хозяйственной деятельности ОАО «Завод Железобетон» в период 2005-2007 гг.

(тыс.руб.)

| Наименование показателя | Годы | Темп роста, % | |||

| 2005 | 2006 | 2007 | 2005 г | 2006 г. | |

| Выручка (нетто) от продажи товаров, работ и услуг | 154466 | 155753 | 285793 | 100,8 | 183,5 |

| Себестоимость проданных товаров, продукции, работ, услуг | 146820 | 146662 | 277433 | 99,9 | 189,2 |

| Валовая прибыль | 7646 | 9091 | 8360 | 118,9 | 92,0 |

| Коммерческие расходы | 4906 | 2260 | 2987 | 46,1 | 132,2 |

| Прибыль (убыток) от продаж | 2740 | 6831 | 5373 | 249,3 | 78,7 |

| Проценты к получению | 97 | 40 | 19 | 41,2 | 47,5 |

| Проценты к уплате | 784 | 541 | 1033 | 69,0 | 190,9 |

| Прочие доходы | 26467 | 9648 | 16560 | 36,5 | 171,6 |

| Прочие расходы | 13988 | 4829 | 10772 | 34,5 | 223,1 |

| Прибыль (убыток) до налогообложения | 3608 | 2221 | 1747 | 61,6 | 78,7 |

| Отложенные налоговые активы | 18 | 55 | 17 | 305,6 | 30,9 |

| Текущий налог на прибыль | 178 | 1165 | 1514 | 654,5 | 130,0 |

| Чистая прибыль (убыток) отчетного периода | 3412 | 1111 | -817 | 32,6 | -73,5 |

Руководством в 2007 году было принято решение о значительном увеличении производства, в связи с чем выручка от реализации выросла на 83%, при этом рост себестоимости составил 89 %. Полученная валовая прибыль при этом составила 8360 тыс.руб., что на 8% меньше прошлого года, то есть эффективность не только не выросла а наоборот снизилась. Рост коммерческих расходов на 32 % оказал также отрицательное влияние, в итоге выручка от продаж составила 5373 тыс.руб.. И не смотря на то, что в 2007 году превышение прочих расходов над доходами над доходами составило 4610 тыс.руб., а в 2006 только 3626 тыс.руб., после уплаты налогов финансовый результат составил отрицательную величину – (-817 тыс.руб.).

За 2006 год структуры совокупной прибыли характеризуется преобладающим удельным весом прибыли от продаж в 99 % и сальдо прочих доходов и расходов в 1,0 %.

За отчетный период происходит снижение удельного веса прибыли от продаж в структуре совокупного финансового результата на 16,6 %, доля прибыли от продаж составила 82,4 %. Доля чистой прибыли составляет 76 %, так как ставка налога на прибыль установлена на уровне 24 %, а налоговых льгот ОАО «Железобетон не имеет.

Таблица 7

Структура финансовых результатов ОАО «Завод Железобетон»

| Наименование | Годы | Отклонение | ||

| 2006 | 2007 | (+,-) | % | |

| 1.Прибыль от продаж, тыс.руб. | 6831 | 5373 | -1458 | 78,7 |

| 2.Удельный вес, % | 99 | 82,4 | -16,6 | 83,2 |

| 3.Сальдо доходов, расходов, тыс.руб. | -24 | -3 | 21 | 12,5 |

| 4.Удельный вес, % | 1 | 17,6 | 16,6 | 1760,0 |

| 5.Совокупная прибыль, тыс.руб. | 2221 | 1747 | -474 | 78,7 |

| 6.Удельный вес, % | 100 | 100 | - | 100,0 |

| 7.Налог на прибыль, тыс.руб. | 1165 | 1514 | 349 | 130,0 |

| 8.Удельный вес, % | 24 | 24 | - | 100,0 |

| 9.Чистая прибыль (убыток), тыс.руб. | 1111 | -817 | -1928 | -73,5 |

| 10.Удельный вес, % | 76 | 76 | - | 100,0 |

С введением в действие Гражданского кодекса РФ вернулось понимание собственного капитала как остаточной счетной величины, рассчитываемой как разность между активами и имеющимися обязательствами предприятия. Таким образом, величина собственного капитала не может быть определена до тех пор, пока не оценены активы и пассивы предприятия. Поэтому важным показателем, характеризующим структуру капитала и определяющим финансовую устойчивость предприятия, является сумма чистых активов и их доля в общей валюте баланса. Величина чистых активов сравнивается с размером собственным капиталом предприятия и не должна быть меньше него.

Рассчитаем величину чистых активов ОАО «Завод Железобетон» за отчетный период по данным бухгалтерского баланса (таблица 8).

Чистые активы – это величина, определяемая путем расчета вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету на основании приказа Минфина РФ и Федеральной комиссии по рынку ценных бумаг в редакции от 08.04.2002г. № 16-00-14/125 «Порядок расчета стоимости чистых активов акционерных обществ».

ОАО «Завод Железобетон» имеет тенденцию к увеличению стоимости чистых активов. Если в 2005 году она составляла 42283 тыс.руб., то в 2006 году 45695 тыс.руб., а в 2007 году 57276 тыс.руб.

Таблица 8

Дата: 2019-12-10, просмотров: 427.