Величина страхового возмещения зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования. Система страховой ответственности обуславливает степень возмещения возникшего ущерба. Существует несколько систем, но наиболее часто встречаются следующие:

1) система пропорциональной ответственности;

2) система первого риска;

3) система предельной ответственности.

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения определяется

,

,

где W – величина страхового возмещения;

Sn – страховая сумма по договору;

SS – страховая стоимость объекта страхования;

У – фактическая сумма ущерба.

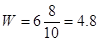

Пример 2. Страховая стоимость имущества – 10 млн. руб., страховая сумма – 8 млн. рублей, ущерб – 6 млн. руб. Страховое возмещение составит:

млн. руб.

млн. руб.

Страхование по системе первого риска предусматривает выплаты страхового возмещения в размере ущерба, но в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается.

При страховании по системе предельной ответственности величина страхового возмещения определяется как разница между заранее установленным пределом и достигнутым уровнем дохода.

Пример 3. Исчислите ущерб страхователя и величину страхового возмещения по системе предельной ответственности.

Средняя урожайность пшеницы за 5 предшествующих лет - 21 ц с га. Площадь посева – 200 га. Из-за происшедшего страхового случая (ливней) урожай пшеницы составил 10 ц с га. Прогнозируемая рыночная цена за 1 ц. пшеницы – 235 руб., принятая при определении страховой суммы. Ответственность страховщика – 70% от причиненного ущерба.

Решение.

Определяем:

1) ущерб страхователя

У= (21-10)220´235=517 тыс. руб.

За предел принимается средняя урожайность культуры за 5 предшествующих лет;

2) страховое возмещение

W=517´0,7=361,9 тыс. руб.

Франшиза и ее виды

В договорах имущественного страхования часто предусматривают собственное участие страхователя в покрытии части ущерба (франшиза). Это освобождает страховщика от обязанности возмещения мелких ущербов. Она выгодна и для страхователя, т. к. обеспечивает ему льготное снижение страховых премий.

Франшиза – это определенная договором страхования сумма ущерба, не подлежащая возмещению страховщиком. Различают условную и безусловную франшизу. При условной франшизе не возмещается сумма ущерба в пределах денежных средств, составляющих франшизу. Если же сумма ущерба превышает франшизу, то он возмещается полностью. При безусловной франшизе – из любой суммы ущерба вычитается франшиза.

Пример 4. Страховая стоимость – 100 тыс. руб., страховая сумма 60 тыс. руб., условная франшиза – 1000 руб. Ущерб составит:

а) 900 руб.;

б) 1,2 тыс. руб.

Решение.

В первом случае ущерб не подлежит возмещению.

Во втором случае ущерб возмещается в полном размере.

Дата: 2019-12-10, просмотров: 372.