Таблица 2 - Исходные данные для анализа структуры себестоимости продукции

Элемент затрат

Анализируемый период, тыс. руб.

Удельный вес,

%

2004 г.

22,5

2,2

21,77

5,66

1,75

46,12

Расчетные формулы:

1.  ;

;

2.  ;

;

3.

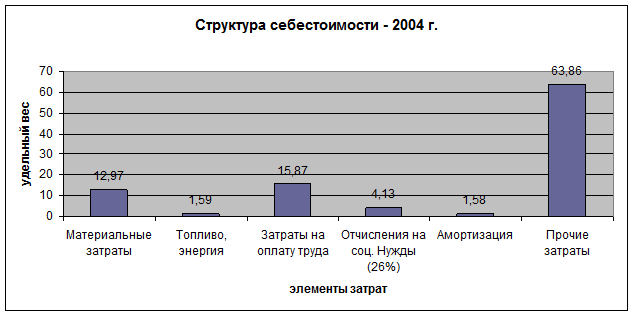

Диаграмма 1 – Структура себестоимости – 2004 год

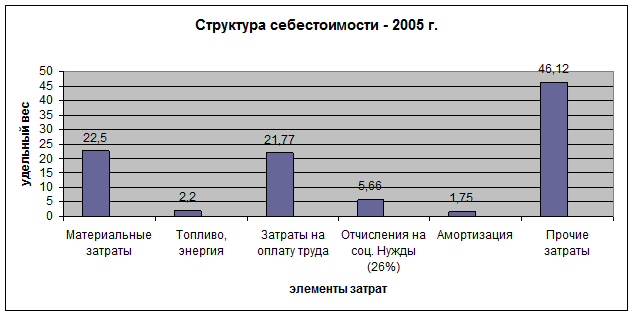

Диаграмма 2 – Структура себестоимости – 2005 год

Как показал анализ структуры себестоимости и в 2004 и в 2005 году самая большая доля себестоимости приходится на прочие затраты: 63,86 % и 46,12 % соответственно. А наименьший удельный вес в 2004 и 2005 году имеет амортизация: 1.58 % и 1.75 %. Следовательно, ФГУП «НПО ПМ» фондоемкое предприятие.

Анализ эффективности использования производственных ресурсов предприятия

Таблица 3 – Производственные ресурсы предприятия

Показатели

Ед. измер.

Анализируемый

Период

Изменение

Прирост

%

Расчетные формулы:

1.  ;

;

2.  ;

;

3.  ;

;

4.  %;

%;

5.  ;

;

6.  ;

;

7.  ;

;

8.  %;

%;

9.  %;

%;

10.  %;

%;

11.

12.

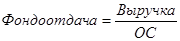

Как показала оценка эффективности использования основных средств предприятия:

1. Фондоотдача уменьшилась на 1,08 тыс. руб/тыс. руб (22,83%), следовательно отдача от использования основных средств уменьшилась за анализированный период.

2. Фондоемкость соответственно возросла на 0,06 тыс. руб/ тыс. руб (28,58%), что означает, что основных средств приходится на каждый рубль реализуемой продукции больше.

3. Фондовооруженность увеличилась на 29,39 тыс. руб/ тыс. руб (22,81%), следовательно на предприятии растет степень оснащенности труда.

4. Рентабельность основных средств снизилась на 23,57% (46,8%), следовательно валовая прибыль с каждого рубля, вложенного в основные средства уменьшилась.

Таким образом, можно сделать вывод, что предприятие недостаточно эффективно использует основные средства (ОС)

Как показала оценка эффективности использования оборотных средств предприятия:

1. Количество оборотов оборотных средств предприятия за анализируемый период уменьшилось на 0,968 оборота (24,38 %).

2. Продолжительность одного оборота оборотных средств за анализируемый период увеличилась на 29,24 дней (32,24 %).

3. Коэффициент загрузки оборотных средств на предприятии за анализируемый период увеличился на 0,29 тыс. руб./ тыс. руб. (42,65 %).

4. Рентабельность реализации продукции предприятия за анализируемый период возросла на 4,1 % (141,87 %).

5. Рентабельность оборотных средств предприятия за анализируемый период снизилась на 8,06 % (51,53 %).

6. Рентабельность оборотного капитала предприятия за анализируемый период уменьшилась на 21,92 % (21,13%).

Таким образом, можно сделать вывод, что на предприятии средняя скорость оборота ОбС, следовательно, предприятию требуется больше денежных средств для развития. А значит, предприятие недостаточно эффективно использует свои оборотные средства.

Так как по результатам расчетов выработка снизилась на 52,87 тыс. руб. / чел. (8,66 %), а трудоемкости увеличилась на 0,0001 чел. / тыс. руб. (6,25 %) в течение анализируемого периода, то можно считать, что на предприятии снизилась производительность труда. Следовательно, предприятие недостаточно эффективно использует свои трудовые ресурсы.

Таким образом, в общем и целом можно сделать вывод, что предприятие недостаточно эффективно использует свои производственные ресурсы.

Дата: 2019-12-10, просмотров: 404.