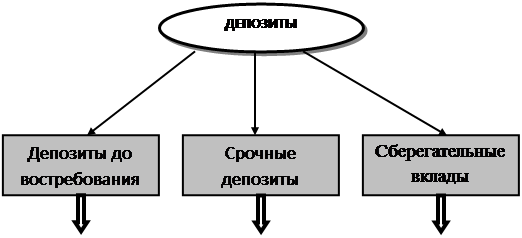

Рассмотрим классификацию депозитов, представленных на рисунке № 1.

|

| Корреспондентский счет ЛОРО Расчетный, текущий счета Счета до востребования физических лиц Овердрафт Корреспондентский счет НОСТРО | До 3 месяцев – 6 месяцев 6- 9 месяцев 9 – 12 месяцев Свыше 12 месяцев От 2х лет и более | Срочные Срочные с дополнительными взносами Условные На предъявителя До востребования На текущем счете |

Рисунок 1 Классификация депозитов[2]

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков около - 50%.[3]

Итак, депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных и корреспондентских счетах, связанных с совершением расчетов или целевым использованием средств. По таким счетам происходит постоянное движение денежных средств (зачисления и списания). В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Для расширения активных операций и получения банком прибыли наилучшим способом с точки зрения управления пассивами является рост и диверсификация основных видов депозитов, к которым относятся депозиты до востребования и срочные депозиты. С помощью вкладов до востребования решается задача получения прибыли банком, т. к. они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам депозитных счетов выплачивается низкий процент (по вкладу до востребования для физического лица, в настоящее время - 0,01%) или он вообще не выплачивается (например по расчетным и текущим счетам юридических лиц, а также по корреспондентскому счету коммерческих банков). В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания.

Срочные депозиты как правило классифицируются в зависимости от их срока: депозиты со сроком до 3 месяцев; от 3 до 6 месяцев; от 6 до 9 месяцев; от 9 до 12 месяцев; свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является установление более высокой процентной ставки по сравнению с депозитом до востребования, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, прибыли.

Существуют две формы срочных вкладов:

– срочный вклад с фиксированным сроком;

– срочный вклад с предварительным уведомлением об изъятии.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем как правило больше размер вознаграждения.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

Важнейшими инструментами депозитной политики коммерческих банков являются депозитные и сберегательные сертификаты. В Российской Федерации обращение сертификатов происходит на законодательной основе.[4]

Сертификат - это письменное обязательство банка эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его право приемника на получение по истечении установленного срока суммы вклада и процентов по нему. Депозитные и сберегательные сертификаты – это вид доходной ценной бумаги, поэтому они не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Имеются также и ограничения по передаче их от одного владельца к другому. Бланк именного сертификата должен иметь место для передаточных надписей.

Выпускаемые банком сертификаты должны быть изготовлены типографским способом, отвечать требованиям, предъявляемым к подобного рода ценным бумагам.

Сертификаты выпускаются по срокам от 1 месяца до 3 лет, а по сумме депозитных сертификатов - от 5 тысяч до 10 млн. рублей, сберегательных сертификатов от 1 тысячи и свыше 1 млн. рублей. Процентные ставки зависят от размера и срока вклада, некоторые банки осуществляют индексацию и ежемесячную выплату дохода.

Рассмотрим особенности депозитных сертификатов. Депозитный сертификат может быть передан только от юридического лица к юридическому. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат имеет два преимущества. Во-первых, он в отличие от других инструментов депозитной политики является предметом биржевой игры, и, следовательно, его владелец может рассчитывать на извлечение дополнительной прибыли в результате благоприятного изменения конъюнктуры рынка. Во-вторых, в случае осуществления правительством намерений о замораживании депозитов предприятий приобретение сертификата, имеющего свободное хождение на рынке, даст их владельцам некоторую свободу маневра. В этой ситуации сертификат становится альтернативным средством платежа.

Рассмотрим особенности Сберегательных сертификатов. Сберегательный сертификат может переходить от физического лица к физическому. Сберегательный сертификат может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы. Право требования по сберегательному денежному сертификату передается только гражданам РФ или иного государства, использующего рубль в качестве официальной платежной единицы.

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными простыми депозитными договорами: благодаря большему количеству возможных финансовых посредников в распространении и обращении сертификатов расширяется круг потенциальных инвесторов; благодаря вторичному рынку сертификат может быть досрочно продан владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время, как досрочное изъятие владельцем срочного вклада, означает для него потерю дохода, а для банка утрату части ресурсов.

Недостатками сертификатов являются: повышенные затраты банка, связанные с эмиссией сертификатов, а также то, что доходы по ним являются объектом налогообложения в отличие от счетов до востребования и срочных вкладов. Последняя особенность учитывается банками, поэтому проценты на сертификаты, как правило, выше, чем проценты по срочным вкладам с аналогичными сроками и суммой.

Итак, делая вывод из изложенного теоретического материала, можно сказать, что для коммерческих банков вклады – главный и одновременно самый прибыльный вид ресурсов. Увеличение доли данного элемента в ресурсной базе позволяет размещать больший объем привлеченных денежных средств, тем самым увеличивая ликвидность банка.

Обострение конкуренции между банками и другими финансовыми структурами за вклады физических и юридических лиц привело к появлению огромного разнообразия депозитов, цен на них и методов обслуживания. По данным некоторых зарубежных специалистов, в развитых странах в настоящее время существует более 30 видов банковских вкладов. При этом каждый из них имеет свои особенности, что позволяет клиентам выбирать наиболее адекватный их интересам и возможную форму сбережения денежных средств и оплаты за товары и услуги.

Из сказанного выше видно, что депозиты среди привлеченных средств банка являются важным источником ресурсов. Однако такому источнику формирования банковских ресурсов как депозиты присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И тем не менее конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Глава 2 Депозитная политика коммерческого банка (на примере ОАО «ОТП Банк»)

Дата: 2019-12-10, просмотров: 435.